Система управления качеством технологического потенциала основных фондов должна обеспечить поддержание требуемого уровня технологических параметров, обеспечивающих заданную структуру затрат на производство продукции. В противном случае на предприятии отсутствует управление производственной деятельностью.

В этом плане экономические прогнозы необходимы для выявления наиболее вероятных и экономически эффективных вариантов долгосрочных, среднесрочных и текущих планов, обоснования основных направлений экономической и инновационной политики, предвидения последствий принимаемых решений. Лесная отрасль очень «ранимая» к адекватности технологии требованиям рынка и к стоимости продукции. Небольшое увеличение материальных затрат и (или) стоимости технологического оборудования приведет к неконкурентоспособности продукции.

Прогноз - это научно обоснованные представления о вероятном будущем состоянии экономической системы и экономических объектов и характеризующих это состояние показателях. Для лесной отрасли обоснованное прогнозирование имеет очень большое значение. Чтобы вырастить требуемую сырьевую базу, необходимы десятки лет. Причем технология переработки лиственных и хвойных пород леса различная. Уже сегодня в Вологодской области преобладают лиственные породы леса, а на комбинатах функционирует технология производства целлюлозы из хвойных пород древесины. Требуются непосильные для экономики предприятий инвестиции для реализации новой технологии. В противном случае в ближайшие годы может не хватить хвойного сырья для удовлетворения рынка сбыта продукции.

Системой прогнозирования является процесс разработки экономических и социальных прогнозов, основанный на научных методах познания социально-экономических явлений и использовании всей совокупности методов, средств и способов прогностики.

Без должной социально-экономической проработки в начале 90-х годов была отменена технология сплава леса по рекам региона. В результате многие лесные поселки остались без средств к существованию. В лесных поселках были закрыты больницы, школы, магазины, и люди вынуждены были покидать жилые районы.

Непродуманная технология производства кормовых дрожжей из древесины привела к тому, что из-за избыточных органических выбросов был закрыт завод. Рабочий поселок недалеко от г. Сокола Вологодской области прекратил свое существование. Социально-экономическое прогнозирование должно быть одной и основной функцией системы управления качеством освоения технологических инноваций в лесной отрасли.

Предвидение является опережающим отображением действительности, которое основано на познании законов природы, общества и мышления. Различают три этапа предвидения: гипотеза, прогноз и план.

Гипотеза характеризует научное предвидение на уровне общей теории. Это означает, что исходную базу построения гипотезы составляют теория и открытые на ее основе закономерности, а также причинно-следственные связи функционирования и развития исследуемых объектов. На уровне гипотезы дается качественная характеристика этих объектов, выражающая общие закономерности их поведения. При построении гипотез можно и нужно активно использовать теорию подобия и аналогий. Дело в том, что развитие любой науки (экономика не является исключением) строится на заимствовании терминов, математических и физических моделей из других наук. Например, термины: поток, масса, уровень, лаг (прибор для измерения скорости судна), трансляция и другие используются в экономике в качестве аналогов экономических процессов с физическими процессами. Далее в работе разработана математическая модель расчета предельно необходимых затрат при увеличении объема производства, полученная на основе первого закона термодинамики. Параметрическое уравнение, полученное на основе этой модели, применили для построения гипотез, прогноза и стратегии инвестиционных программ развития технологического потенциала промышленного производства. Эта математическая модель позволяет, используя локальные связи экономических категорий и параметров технологического процесса, сформулировать программу повышения технологического потенциала материальных и нематериальных активов основных фондов промышленного производства, обеспечивающих предельно необходимые затраты при производстве продукции.

Прогноз в сравнении с гипотезой имеет большую определенность, поскольку основывается не только на качественных, но и на количественных параметрах, и потому позволяет количественно характеризовать будущее состояние объекта. Прогноз выражает предвидение на уровне конкретно-прикладной теории. Таким образом, прогноз отличается от гипотезы меньшей степенью неопределенности и большей достоверностью. В то же время, связи прогноза с исследуемым объектом не являются жесткими и однозначными. В этой связи создание математической модели позволяет более определенно прогнозировать тенденции развития параметров технологических процессов. Как будет показано в последующих главах, только математическая модель, описывающая связи технологических параметров технологических машин, позволит спроектировать прогнозные соотношения темпа роста выпуска продукции с темпом снижения ее себестоимости, обеспечивающих предельно необходимые затраты.

План представляет собой постановку точно определенной цели и носит характер предвидения конкретных детальных событий исследуемого объекта. В нем фиксируются пути и средства развития в соответствии с поставленными задачами, обосновываются принятые управленческие решения. Его главная отличительная черта - определенность и директивность заданий. Таким образом, предвидение получает наибольшую конкретность и определенность в плане. Как и прогноз, план основывается на результатах и достижениях конкретной прикладной теории. План и прогноз представляют собой взаимно дополняющие друг друга стадии планирования при определяющей роли плана как ведущего звена управления. При этом прогноз выступает как фактор, ориентирующий на возможности развития в будущем, а прогнозирование - как инструмент разработки планов, формы сочетания прогноза и плана могут быть различными: прогноз может предшествовать разработке плана (как правило), следовать за ним (прогнозирование последствий принятого в плане решения), проводиться в процессе разработки плана. В этом смысле прогнозирование представляет собой исследовательскую базу планирования, имеющую, однако, собственную методологическую и методическую основу, во многом отличную от планирования. Разработка прогнозов основана на прогностических методах, в то время как планирование опирается на более строгие и точные методы балансовых и других расчетов. Прогнозирование и планирование отличаются друг от друга тем, что характеризуют разные ступени познания исследуемого объекта, различные, хотя и взаимосвязанные, формы предвидения его будущего состояния. Очень часто случается так, что на предприятии экономикой занимается бухгалтер. В этом случае прогнозирование осуществляется не по экономическим критериям, а по подробным калькуляциям, которые в свою очередь строятся на прогнозных показателях. Происходит некоторая подмена понятий экономики планирования и бухгалтерского учета. Очень важно в процессе планирования использовать адекватную терминологию и методы.

На некоторых предприятиях инвестиционную программу развития технологического потенциала называют планом технического развития. В первой графе этого плана пишут технические мероприятия (технические решения), затем калькулируют затраты на их реализацию и в конце плана (таблицы) экспертно оценивают экономический эффект от реализации технических решений. В принципе все должно быть наоборот. Исходным для инвестиционной программы должен быть коэффициент капитализации основных фондов предприятия. По этому коэффициенту выбирают требуемую прибыль (экономическую эффективность) и соответствующую ей предельную стоимость реализации технического решения. Далее проектируется техническое решение, которое при предельных затратах на его реализацию даст требуемый экономический эффект (прибыль). Как уже отмечалось выше, главным условием использования этого подхода к проектированию инвестиционной программы является наличие информации о реальном коэффициенте капитализации основных фондов предприятия.

В четвертом модуле при рассмотрении инфраструктуры промышленного производства региона будут рассмотрены информационные технологии, обеспечивающие исходную и достоверную информацию для обоснованного прогнозирования экономических параметров производственных процессов.

Таким образом, задачей экономического прогнозирования, с одной стороны, является выяснение перспективы ближайшего и более отдаленного будущего в исследуемой области, а с другой - способствование выработке оптимальных текущих и перспективных планов. Если удалось скалькулировать результат освоения того или иного технического решения, то не нужны экономические оценки. Как правило, экономист считает до, а бухгалтер после.

Одной из важнейших теоретических проблем экономического прогнозирования является построение типологии прогнозов. Последняя может строиться в зависимости от различных критериев и признаков - целей, задач, объектов, методов организации прогнозирования и т.д. К числу наиболее важных из них относятся: масштаб прогнозирования, время упреждения, характер объекта, функция прогноза.

По масштабу прогнозирования выделяют:

– прогнозы макроэкономический (народнохозяйственный) и структурный (межотраслевой и межрегиональный);

– прогнозы развития народнохозяйственных комплексов (топливно-энергетического, агропромышленного, инвестиционного, производственной инфраструктуры, сферы обслуживания населения и др.); прогнозы отраслевые и региональные;

– прогнозы первичных звеньев народнохозяйственной системы - предприятий, производственных объединений, а также отдельных производств и продуктов.

Кроме того, перечисленные типы прогнозов отличаются друг от друга по своему содержанию и характеру оценок исследуемых процессов.

Деление прогнозов в зависимости от характера исследуемых объектов связано с различными аспектами процесса воспроизводства. По этому признаку выделяют следующие народнохозяйственные прогнозы:

– развития производственных отношений;

– социально-экономических предпосылок и последствий научно-технического прогресса;

– динамики народного хозяйства (его темпов, факторов и структуры);

– воспроизводства трудовых ресурсов, занятости и подготовки кадров;

– экономического использования природных ресурсов;

– воспроизводства основных фондов их материальных и нематериальных активов;

– уровня жизни населения;

– финансовых отношений, доходов и цен;

– внешних экономических связей и др.

Каждое из перечисленных направлений имеет самостоятельное значение и может разрабатываться на собственной основе.

По функциональному признаку (направлениям прогнозирования) прогнозы подразделяются на два типа: поисковый и нормативный.

Поисковый прогноз основан на условном продолжении в будущем тенденций развития исследуемого объекта в прошлом и настоящем и отвлекается от условий, способных изменить эти тенденции (планов, программ и т. д.). Его задачей является выяснение путей развития исследуемого объекта при сохранении существующих тенденций.

В отличие от поискового прогноза нормативный прогноз разрабатывается на базе заранее определенных целей. Его задачей является определение путей и сроков достижения состояний объекта прогнозирования в будущем, которые были приняты в качестве цели. При этом поисковый прогноз при определении будущего состояния объекта отталкивается от его прошлого и настоящего. Нормативный прогноз осуществляется в обратном порядке: от заданного состояния в будущем к существующим тенденциям и их изменениям в свете поставленной цели. Мы унаследовали от распределительной плановой экономики нормативный метод прогноза. То есть ставим цель, а далее считаем промежуточные показатели экономики промышленного производства. Это порочный метод. Рыночная экономика не совместима с ростом объёма производства «любой ценой». Первоначально оцениваются технологические возможности, а затем проектируется объем производства.

С типологией прогнозов тесно связан вопрос об источниках информации и способах прогнозирования. Различают три основных источника прогнозной информации:

– накопленный опыт, основанный на знании закономерностей протекания и развития исследуемых явлений, процессов, событий;

– экстраполяция существующих тенденции, законов развития, которые в прошлом и настоящем достаточно известны;

– построение моделей прогнозируемых объектов применительно к ожидаемым или намечаемым условиям.

Эти три источника информации дополняют друг друга. Промышленное производство является инерционной системой. Поэтому целесообразно по статистическим данным экономических параметров предприятия или отрасли строить мнемонические графические или табличные модели, экстраполировать их и строить прогнозную модель. В дальнейших исследованиях использован именно такой метод прогнозирования.

Применительно к этим источникам информации различают три взаимно дополняющие способа прогнозирования:

– экспертный способ, основанный на предварительном сборе информации путем анкетирования, интервьюирования, опроса и обработке этой информации;

– экстраполяция предшествующего опыта развития объекта и перенесение закономерностей этого развития на будущее;

– моделирование прогнозируемого объекта путем исследования поисковых и нормативных моделей в свете ожидаемых или намечаемых изменений в его состоянии.

В практике прогнозирования все перечисленные источники информации и способы разработки прогнозов используются совместно.

Исходным в системе экономического прогнозирования являются прогнозы первичных факторов воспроизводства, т. е. природных ресурсов, и демографические прогнозы численности населения, определяющие перспективу трудовых ресурсов. Прогнозы природных ресурсов и их вовлечения в хозяйственный оборот охватывают все виды ресурсов, составляющих естественную базу производства и природную среду: топливо и минеральные ресурсы, виды энергии, растительный и животный мир. Прогнозы природных ресурсов тесно связаны с научно-техническим прогрессом, и нельзя рассматривать вовлечение их в хозяйственный оборот без связи с перспективами развития технического прогресса и уровнем экономического развития. Достижения научно - технического прогресса оказывают существенное влияние на размещение производства и природные факторы. В этой связи важная роль в экономическом прогнозировании принадлежит использованию перспективных высокоэффективных технологий, таких, как лазерная, плазменная технологии и порошковая металлургия, новых материалов и нетрадиционных источников энергии. От развития научно-технического прогресса в отрасли зависят повышение эффективности общественного производства и на этой основе степень и способы удовлетворения личных и общественных потребностей населения. Снизится техногенная нагрузка на экологию окружающей среды.

Демографические прогнозы охватывают движение народонаселения и воспроизводство трудовых ресурсов, уровень занятости трудоспособного населения, его квалификационный и профессиональный состав. Демографический прогноз позволяет получить прогнозную информацию о предстоящей численности семей, их средней величине, направлении и интенсивности миграционных потоков населения, продолжительности активной трудовой деятельности, средних возрастах начала и окончания трудовой деятельности, о средней продолжительности жизни. На основе демографического прогноза планируются объем и структура общественных потребностей населения, производства предметов личного потребления, развитие народного образования, здравоохранения и т. д. Таким образом, демографические прогнозы тесно связаны с прогнозами социального развития и повышения уровня жизни. Для лесной отрасли демографические прогнозы весьма актуальны. Дело в том, что лесная отрасль это философия обитания людей на данной территории. В другой отрасли можно привести людей и развернуть производство. В лесном комплексе этого сделать невозможно.

Прогнозы социального развития представляют собой сложный комплекс исследований в области определения социально-экономических потребностей населения, выявления тенденций изменения образа жизни.

На основе приведенных выше направлений прогнозирования формируются экономические прогнозы, представляющие собой сложный комплекс исследований.

Как известно, прогнозные оценки являются исходным материалом для осуществления таких этапов планирования, как выбор целей развития, разработка концепции перспективного плана социально-экономического развития региона.

В конечном счете, основное назначение плановых документов состоит в том, чтобы рабочие органы субъектов Федерации владели:

– системой научно обоснованных представлений о возможных направлениях социально-экономического развития региона, базирующегося на законах рыночного хозяйства;

– системой представлений о стратегических целях и ! приоритетах социально-экономической политики и путях их достижения;

– комплексной системой целевых ориентиров социально-экономического развития и конкретных мероприятий, намечаемых к реализации в течение планируемого периода.

Перечисленные проблемы решаются в процессе разработки:

а) долгосрочных, среднесрочных и краткосрочных комплексных прогнозов социально-экономического развития;

б) концепции экономического развития отрасли и региона на среднесрочную перспективу;

в) целевых программ, предусматривающих решение стратегически важных задач различного временного горизонта.

В соответствии с российским законодательством все перечисленные плановые документы подлежат опубликованию.

Прогнозы социально-экономического развития являются результатом комплексного анализа демографической ситуации, научно-технического и духовного потенциалов, накопленного богатства, состояния природных ресурсов, тенденций возможного изменения этих факторов воспроизводства в перспективе. Эта информация используется в локальных дальнейших прогнозах и является исходной для формирования тенденций развития экономики региона.

Значимость планово-прогнозных функции определяется тем, что прогнозирование, планирование, программирование - это традиционные, оправдавшие себя методы управления экономикой и социальной сферой во многих странах с рыночными принципами хозяйствования. В составе этих функций наиболее значимыми являются следующие четыре вида: прогнозно-аналитическая, прогнозно-целевая, прогнозно-расчетная, функция создания необходимых условий для реального достижения целей территориальных планов-прогнозов, комплексных целевых региональных программ.

Прогнозно-аналитическая функция состоит в том, что служащие соответствующих подразделений администрации должны всесторонне проанализировать характер развития экономики и социальной сферы в истекший период, выявить узкие места в этом развитии, обосновать наличие и реальную возможность использования резервов (материальных, трудовых, финансовых, организационных) в прогнозируемом периоде.

Прогнозно-целевая функция состоит в обосновании системы целей социально-экономического развития регионов в прогнозируемом периоде и выявлении ее состава, приоритетных целей, а также целей долгосрочного, среднесрочного, краткосрочного характера. Значимость выполнения этой функции состоит в том, что состав и структура системы целей определяют направления развития экономики и социальной сферы, особенности хозяйственного механизма, характер использования ресурсов всех видов в прогнозируемом периоде и, таким образом, в значительной степени предопределяют экономическую и социальную эффективность территориального управления.

Прогнозно-расчетная функция реализуется в расчетах и обосновании конкретных количественных и качественных, затратных и результативных и других прогнозных показателей социально-экономического развития региона.

Планово-прогнозная функция предлагает эффективный хозяйственный механизм (экономический, административно-правовой), применение которого позволит достичь целей территориальных планов, прогнозов и программ. Качество выполнения функции этого вида в значительной степени предопределяет результативность выполнения всех других планово-прогнозных функций.

Таким образом, использование прогнозирования имеет некоторые особенности на каждом уровне управления, обуславливаемые спецификой объекта управления, его местом в общественном разделении труда, степенью развитости производственной и социальной инфраструктуры. Но прежде, чем оценить особенности прогноза той или иной области, города, района, муниципального образования, необходимо ответить, какова структура прогноза и его система показателей.

Из предыдущих исследований становится очевидным, что систему управления качеством технологического потенциала, например, лесной отрасли региона определяет полнота прогнозной проработки исходных параметров.

Система управления качеством технологического потенциала предприятия и отрасли в целом будет настолько эффективной, насколько полно учтены ее параметры при разработке стандартов предприятий и органов муниципальных образований.

При формировании пакета документооборота для функционирования подсистемы управления технологическим потенциалом основных фондов необходимо задействовать все элементы структуры и параметры системы управления качеством.

МОДУЛЬ 3

Методы оценки стоимости предприятий

3.1. Концепция управления стоимостью предприятий

Не следует смешивать оценку бизнеса с анализом финансово-хозяйственной деятельности предприятия.

Оценкой бизнеса занимается экономист предприятия, и результатом его оценки является ответ на вопрос: «сколько стоит или сколько может стоить технологическое оборудование, бизнес-линия и бизнес (предприятие) в целом?».

Анализом финансово-хозяйственной деятельности фирмы занимается бухгалтер и результатом его анализа является ответ на вопрос: «как в фирме осуществляется бизнес?».

Для рыночной экономики характерно отождествление оценки бизнеса промышленных предприятий с оценкой их (капитала) имущества.

Результатом оценки бизнеса может быть как оценка предприятия, так и оценка его имущественного комплекса, т. е. имущества, позволяющего производить и продавать продукцию. В рыночной экономике считают, что чем выше стоимость имущества фирмы (предприятия), тем выше ее технологический потенциал, тем качественнее и при меньших переменных издержках она производит продукцию.

Стоимость предприятия, компании или фирмы может быть выше, а может быть и ниже ее имущественного комплекса, так как в стоимость фирмы входят все его активы, включая и имидж. Оценка бизнеса шире оценки недвижимости и оценки объектов интеллектуальной собственности, т. к. они включают их в себя. Так, недвижимость всегда можно оценить как основу для бизнеса. Точно так же объекты интеллектуальной собственности можно оценить на основе прогноза дополнительных капитальных вложений и доходов, которые способно принести коммерческое использование объекта интеллектуальной собственности.

В данном случае речь идет об имущественной синергетике как экономическом механизме управления стоимостью технологической установки, бизнес-линии или предприятия в целом.

Этот эффект имеет место в процессе доукомплектования имущественного комплекса предприятия в наращивании стоимости активов фирмы. Он заключается в том, что, например, суммарная стоимость нескольких станков, ещё не составляющих технологическую линию по выпуску рентабельной продукции, может быть выше, ниже или равной стоимости бизнес-линии. В результате установки в линию технологической компоненты, которая повышает технологические возможности производственной линии, рыночная стоимость технологического участка может оказаться выше, чем стоимость комплектующих станков. Например зарубежные фирмы покупают недорогие наши станки и автомобили, имеющие хороший металл, но плохие управляющие системы. Дополняют их недорогими средствами автоматики и продают их по более высокой рыночной цене. Могут быть и обратные процессы. Например, предприятие приобрело современные технологические станки по производству пиломатериалов. В процессе комплектации технологической линии приняли решения между первым и вторым уровнем пиления установить кран-балку для перегрузки заготовок. Стоимость линии в этом случае и ее коэффициент капитализации стали адекватными не процессам пиления на высокопроизводительных дорогих станках, а низкопроизводительным процессам перегрузки древесины. В результате рыночная стоимость линии стала ниже, чем стоимость комплекта оборудования. Если, например, в линию пиления установить агрегат сушки и упаковки готовой продукции, то такая бизнес-линия может оказаться дороже стоимости ее комплектующих станков.

формула 3.1

![]()

где:

j - номер актива, входящего в недоукомплектованный имущественный комплекс;

m - количество активов в недоукомплектованном имущественном комплексе;

Um+1 - оценочная стоимость недостающего для полностью укомплектованного имущественного комплекса дополнительного актива с номером m+1;

Uj - оценочная стоимость активов, входящих в недоукомплектованный имущественный комплекс;

U - оценочная стоимость полностью укомплектованного имущественного комплекса.

Приведенные выше рассуждения говорят о том, что балансовая стоимость основных фондов предприятия абсолютно не отвечает на вопрос, сколько стоит предприятие и какова стоимость его имущества. По определению налог на имущество предприятий предполагает взимание средств с технологического оборудования, которое предприятию приносит адекватный доход. Если налог на имущество предприятия взимается с балансовой стоимости его основных фондов, то это не справедливо. Очень часто предприятие приобретает технологическое оборудование, которое в перспективе при установке в технологическую линию принесет ему доход. У предприятия нет средств, чтобы купить одновременно всю технологическую линию. А налоговые органы взимают налог на имущество сразу после его приобретения, чем приносят убытки предприятию и «отбивают охоту» у менеджеров заниматься повышением технологического потенциала основных фондов промышленных предприятий. И наоборот, многие фирмы, имея значительный технологический потенциал основных фондов, платят налоги с балансовой стоимости основных фондов, которая много меньше их рыночной стоимости. Отсутствие государственной политики в этом вопросе приносит непоправимый ущерб инвестиционной деятельности предприятий.

Фундаментальным термином промышленного производства в рыночной экономике является «капитал». Капитал предприятия – это средства производства, рассматриваемые, прежде всего, в их натуральной форме, но имеющие и стоимостную оценку. В отечественной терминологии «натуральная форма капитала» получила наименование «фондов», а стоимостная - «средства». В последнее время применительно к стоимостной оценке фондов стал использоваться термин «активы». Есть прецеденты, когда понятие активы используется применительно к капиталу в его натуральной форме.

Бизнес, дело - имущественный комплекс, состоящий из совокупности материальных и нематериальных активов, а также прав собственности, позволяющий выпускать и продавать определенную продукцию (товар, услугу).

В соответствии с действующим в России Гражданским кодексом имущественный комплекс называется предприятием.

Основной капитал (фонды, средства, активы) - орудия труда, многократно участвующие в производственном процессе и переносящие свою стоимость на издержки производства частями (амортизационные отчисления) по мере их окупаемости и снижения технологического потенциала.

Материальные основные фонды (средства, активы) – это здания, сооружения, машины и технологическое оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и прочие виды материальных основных фондов, переносящие свою стоимость на продукцию частями (амортизационные отчисления).

Нематериальные основные фонды (средства, активы) - это в первую очередь интеллектуальный потенциал предприятия, его специалисты, патенты, конструкторские разработки, компьютерное программное обеспечение, базы данных и прочие нематериальные основные фонды, переносящие свою стоимость на продукцию частями (амортизационные отчисления).

Согласно Положению о бухгалтерском учете и отчетности в РФ, к нематериальным активам, используемым в течение длительного периода (свыше одного года) в хозяйственной деятельности и приносящим доход, относятся права, возникающие из:

– авторских и иных договоров на научные материалы, произведения литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.;

– патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания, из лицензионных договоров на их использование;

– прав «ноу-хау» и др.

Кроме того, к нематериальным активам относятся права на пользование земельными участками, природными ресурсами, организационные расходы и деловая репутация фирмы.

Следует обратить внимание на тот факт, что лесопромышленная отрасль практически не использует в экономике предприятий механизм нематериальных активов.

Постановка на баланс основных фондов предприятий и последующая оценка компьютерных информационных комплексов, прав на пользование лесовозными дорогами и участками технологических лесов и другими объектами позволит снизить налогооблагаемую базу на прибыль и увеличить за счет амортизационных отчислений оборотные средства. Лучше платить 2% налога на имущество, чем 35% налога на прибыль. В следующем параграфе будут изложены методы оценки и переоценки нематериальных активов основных фондов.

Капитал предприятия, состоящий из оборотных и основных средств, непрерывно капитализирует (воспроизводит, преумножает) себя. Эффективность капитализации зависит главным образом от совершенства технологического процесса. В этой связи, как было отмечено выше, рыночная стоимость капитала и в целом бизнеса определяется стоимостью технологического потенциала (рыночной стоимостью основных фондов), посредством которого осуществляется капитализация.

Оборотный капитал (фонды, средства, активы) - предметы труда, однократно участвующие в производственном процессе и по завершении производственного цикла полностью переносят свою стоимость на затраты. В дальнейшем нас будут интересовать переменные затраты на производство продукции: материальные затраты, энергетические затраты, оплата труда и амортизационные отчисления. То есть та доля оборотных средств, на которые мы можем влиять с целью повышения технологического потенциала основных фондов предприятия. Предметом наших интересов является менеджмент технологических инноваций, обеспечивающих предприятию возможность выпускать продукцию при предельно необходимых затратах. Финансовые инвестиции предприятий в ценные бумаги, депозиты в финансово - кредитные учреждения для капитализации свободных финансовых средств непосредственно не участвуют в процессе производства товарной продукции (услуг), но влияют на стоимость бизнеса (предприятия). Поэтому финансовый менеджмент в промышленном производстве является отдельным направлением при оценке стоимости предприятия.

Рыночная стоимость фирмы определяется не только ее ведущимся в настоящее время бизнесом, но и теми инновационными проектами, которые компания начинает или начала ранее. Инновационные проекты повышают стоимость фирмы и в плане повышения ее имиджа и в буквальном смысле.

В буквальном смысле это происходит путем прямого добавления чистой текущей стоимости инновационных проектов к сумме остаточных текущих стоимостей прежних бизнес-линий компании. Этот сценарий управления стоимостью предприятия нами полностью искажается. Многие руководители, получив государственные кредиты или льготы по налогам на прибыль, которую они намерены вложить в повышение технологического потенциала предприятия, отчитываются не увеличением рыночной стоимости основных фондов, а полученной прибылью. Это совершенно не адекватные экономические эффекты. Дополнительную прибыль можно получить не вкладывая средства в основные фонды, а путем увеличения объема выпуска продукции при сохранении постоянных затрат или путем повышения рентабельности продаж. В условиях инфляции это возможно.

Приведенный ниже анализ предельно необходимых затрат при увеличении производства продукции в ряде предприятий лесопромышленного комплекса показал, что именно так и происходит процесс наращивания уровня рентабельности.

Концепция управления стоимостью предприятия предполагает, что менеджеры фирмы нацеливаются на действия и управленческие решения, которые не увеличивают текущие прибыли фирмы, а создают основу для получения прибылей в более отдаленном будущем, что способно резко повысить текущую или будущую рыночную стоимость компании.

Политика управления предприятием на основе получения прибыли без увеличения рыночной стоимости основных фондов лишает его перспективы быть рентабельным в будущем.

Как уже отмечалось выше, на рыночную стоимость фирмы влияют конкретные инвестиционные проекты, связанные, как правило, с созданием и освоением продуктовых и процессных инноваций, именуемых инновационными проектами. То есть рыночная стоимость предприятия тем выше, чем интенсивнее оно работает над повышением своего технологического потенциала.

Инновации - процесс создания и освоения в производстве и сбыте экономически целесообразных технических, институциональных и других решений, направленных на улучшение качества и видов продукции, технологических процессов и оборудования.

Инновационные проекты являются разновидностью инвестиционных проектов, связанных с непосредственным капиталовложением в создание и приобретение реальных материальных и нематериальных активов.

Различают бизнес-планы инвестиционных проектов и бизнес-планы предпринимательских проектов (особо перспективных инновационных проектов).

Оба бизнес-плана выполняют две основные функции:

являются документами, используемыми для планирования работ по соответствующему проекту его менеджерами и персоналом;

служат материалом, который будет предлагаться потенциальным привлекаемым сторонним инвесторам и кредиторам для того, чтобы убедить их в том, что проект эффективен, способен принести реальные прибыли и продуман. Структура бизнес-плана и его содержание приведены в приложении.

Концепция управления стоимостью предприятия ориентирует менеджмент на рост рыночной стоимости компании или рост стоимости имущественного комплекса, создаваемого или развиваемого в инновационных проектах. Эта концепция в противоположность концепции максимизации текущих и ожидаемых на ближайшее время прибылей предполагает акцент на реализацию инновационных проектов, обещающих достижение в будущем стабильных денежных потоков.

В новой экономике отсутствие информации об инновационной деятельности предприятий снижает их инвестиционную привлекательность.

Общепризнанным основным статистическим показателем степени высокотехнологичности той или иной отрасли служит показатель ее наукоемкости - отношение годового объема затрат в отрасли на научные исследования и опытно-конструкторские (а также проектно-технологические) разработки, включая расходы на создание и испытания опытных образцов и опытно-промышленных установок, к годовому объему продаж в отрасли.

В странах с развитой рыночной экономикой наукоемкой считают отрасль, где приведенный показатель составляет примерно 10% и больше. Для сравнения в легкой и пищевой промышленности Российской Федерации он составляет 3%, а в автомобильной -5%.

Достоверная стоимость фирмы является ее визитной карточкой и свидетельствует о ее надежности. Кроме того, истинная, рыночная стоимость акционерного предприятия является эффективным защитным механизмом от конъюнктурной скупки предприятия с целью последующей его перепродажи по более дорогой стоимости.

Необходимость достоверной информации о стоимости основных фондов промышленных предприятий требует наличия методов, которые могут быть использованы предприятиями.

Сегодня мало отечественных практических пособий по оценке и переоценке основных производственных фондов. Данный раздел книги призван восполнить этот пробел.

Рыночную стоимость действующих и перспективных предприятий можно осуществить тремя методами: доходным методом, рыночным методом (сравнения) и имущественным (затратным) методом. Адаптируем эти методы к оценке и переоценке основных фондов промышленных предприятий, их материальных и нематериальных активов.

3.2. Доходный подход к оценке стоимости предприятий

Стоимость предприятия (его бизнеса, основных фондов) в доходном методе определяется на основе доходов, которые получит в будущем владелец предприятия от реализации продукции и от продажи того имущества, которое не понадобится для получения этих доходов. Если избыточные основные фонды будут выведены из эксплуатации, то они не будут участвовать в консолидированном доходе предприятия.

Доходы предприятия оцениваются и суммируются tf учетом времени (дисконтируются) их появления.

Учет рисков бизнеса в доходном подходе осуществляют двумя традиционными способами: методом сценариев, в которых рассматриваются возможные варианты реализации бизнеса, или путем специальной корректировки (повышением) ставки дисконта, применяемой для определения текущей стоимости ожидаемых от бизнеса денежных потоков.

Доходный метод и другие рыночные методы оценки и переоценки основных фондов предприятия основаны на широкой информированности субъектов предпринимательской деятельности, органов государственных и муниципальных управлений, а также налоговых органов о капитализирующих возможностях основных фондов заготовительных предприятий, предприятий переработки древесины и отрасли в целом. В рыночной экономике всем, кто участвует в бизнесе или контролирует его деятельность, необходимо знать о сложившейся величине коэффициенте капитализации основных фондов (отношение дохода от реализации продукции или услуг к рыночной стоимости основных фондов) соответствующей отрасли. Причем, эти данные будут выполнять ряд управляющих функций. А именно: быть мерой оценки состояния технологического потенциала предприятия и, что самое главное, являться юридической основой для оценки и переоценки основных фондов. Необходим в масштабе субъекта Федерации законодательно оформленный механизм, фиксирующий значения коэффициента капитализации предприятий, позволяющий ему использовать механизм оценки и переоценки материальных и нематериальных активов основных фондов. Кроме того, эта информация является основополагающей для предварительной оценки инвестиционной привлекательности того или иного предприятия.

Если речь идет об инвестициях в повышение технологического потенциала основных фондов предприятий, то без информации о коэффициенте капитализации мы не можем обоснованно сказать, сколько надо средств и для каких отраслей и предприятий. Кроме того, как будет показано ниже, без информации о значении коэффициента капитализации невозможно объективно оценить нематериальные активы основных фондов предприятия.

В таблице 3.1 собрана статистическая информация о динамике за 10 лет балансовой стоимости основных фондов и объеме промышленного производства ведущих отраслей промышленности нашей области.

Таблица 3.1

|

|

1991 г. |

1992 г. |

1993 г. |

1994 г. |

1995 г. |

1996 г. |

1997 г. |

1998 г. |

1999 г. |

|||||||

|

1.Объём промышленной

продукции, млн. руб. |

13,0 |

225,0 |

1778 |

5888 |

18603 |

21594 |

24995 |

29382 |

53936 |

|||||||

|

2.Основные фонды пром.

предприятий, млн. руб. |

8,6 |

193,3 |

2797 |

5837 |

21420 |

44731 |

40941 |

38031 |

36324 |

|||||||

|

3.Прибыль, млн. руб. |

2,9 |

65,5 |

598,0 |

900,0 |

1890 |

1347 |

2744 |

4764 |

14981 |

|||||||

|

4.Коэффициент капитализации

п.3/п.2 |

0,34 |

0,34 |

0,21 |

0,15 |

0,09 |

0,03 |

0,07 |

0,13 |

0,41 |

|||||||

|

5.Коэффициент прямой

капитализации п.1/п.2 |

1,51 |

1,16 |

0,63 |

1,00 |

0,87 |

0,48 |

0,61 |

0,77 |

1,48 |

|||||||

|

6.

Коэффициент прямой капитализации

промышленного производства региона Кпр

= 0,65 |

||||||||||||||||

|

Металлургическая

промышленность |

||||||||||||||||

|

Объём продукции % |

39,6 |

58,6 |

62,0 |

58,1 |

59,8 |

59,4 |

60,6 |

57,7 |

67,4 |

|||||||

|

Основные фонды % |

46,4 |

45,8 |

44,3 |

45,6 |

48,6 |

44,1 |

50,8 |

48,3 |

44,7 |

|||||||

|

Кпр.* п.5 |

1,28 |

1,48 |

0,88 |

1,27 |

1,07 |

0,65 |

0,73 |

0,92 |

2,23 |

|||||||

|

7.Коэффициент

прямой капитализации металлургической

промышленности Кпр - 0,81 |

||||||||||||||||

|

Химическая

промышленность |

||||||||||||||||

|

Объём продукции % |

4,9 |

7,6 |

6,8 |

9,6 |

8,3 |

7,7 |

7,8 |

12,2 |

5,7 |

|||||||

|

Основные фонды % |

15,9 |

17,9 |

17,8 |

17,3 |

16,1 |

12,6 |

12,8 |

13,1 |

14,1 |

|||||||

|

Кпр * п.5 |

0,47 |

0,50 |

0,72 |

0,56 |

0,45 |

0,29 |

0,37 |

0,72 |

0,59 |

|||||||

|

8.

Коэффициент прямой капитализации

отрасли химической промышленности Кпр

- 0,53 |

||||||||||||||||

|

Лесная

промышленность. |

||||||||||||||||

|

Объём продукции % |

13,3 |

9,7 |

7,2 |

7,3 |

7,4 |

6,4 |

5,7 |

5,6 |

7,6 |

|||||||

|

Основные фонды % |

9,8 |

10,7 |

10,9 |

10,7 |

9,5 |

11,0 |

8,0 |

6,8 |

7,9 |

|||||||

|

Кпр * п.5 |

2,05 |

1,06 |

0,42 |

0,68 |

0,68 |

0,24 |

0,43 |

0,63 |

1,42 |

|||||||

|

9.Коэффициент

прямой капитализации лесного комплекса

Кпр = 0,57. |

||||||||||||||||

|

Машиностроение

и металлообработка |

||||||||||||||||

|

Объём продукции % |

9,2 |

5,0 |

4,8 |

5,0 |

5,3 |

5,3 |

5,6 |

4,9 |

3,1 |

|||||||

|

Основные фонды % |

10,6 |

8,4 |

9,1 |

9,1 |

7,7 |

10,2 |

П,4 |

9,1 |

8,9 |

|||||||

|

Кпр * п.5 |

1,31 |

0,70 |

0,33 |

0,55 |

0,60 |

0,25 |

0,30 |

0,42 |

0,52 |

|||||||

|

10.

Коэффициент прямой капитализации

машиностроения и металлообработки Кпр

= 0,36 |

||||||||||||||||

|

Пищевая

промышленность |

||||||||||||||||

|

Объём продукции % |

10,9 |

5,7 |

6,7 |

5,8 |

5,7 |

5,7 |

5,5 |

6,1 |

6,2 |

|||||||

|

Основные фонды % |

2,6 |

3,2 |

3,7 |

3,1 |

2,4 |

2,5 |

2,6 |

2,0 |

2,3 |

|||||||

|

Кпр* п.5 |

6,34 |

2,06 |

1,14 |

1,87 |

2,07 |

1,09 |

1,29 |

2,35 |

3,90 |

|||||||

|

11.Коэффициент

прямой капитализации пищевой

промышленности Кпр = 1,66 |

||||||||||||||||

|

Промышленность

строительных материалов |

||||||||||||||||

|

Объём продукции % |

2,9 |

0,8 |

1,6 |

1,6 |

1,5 |

1,3 |

1,1 |

1,0 |

0,7 |

|||||||

|

Основные фонды % |

2,4 |

2,0 |

2,4 |

2,5 |

2,1 |

2,4 |

2,4 |

2,3 |

2,2 |

|||||||

|

Кпр* п.5 |

1,83 |

0,46 |

0,42 |

0,64 |

0,62 |

0,26 |

0,28 |

0,34 |

0,47 |

|||||||

|

12.

Коэффициент прямой капитализации

предпр. строительных материалов Кпр

= 0,42 |

||||||||||||||||

|

Лёгкая

промышленность |

||||||||||||||||

|

Объём продукции |

11,9 |

3,5 |

2,1 |

1,6 |

1,0 |

0,8 |

0,7 |

0,6 |

1,1 |

|||||||

|

Основные фонды |

2,3 |

1,8 |

1,6 |

1,7 |

1,5 |

1,6 |

1,5 . |

1,1 |

0,9 |

|||||||

|

Кпр* п.5 |

7,81 |

2,25 |

0,83 |

0,94 |

0,58 |

0,24 |

0,29 |

0,42 |

1,81 |

|||||||

|

13.

Коэффициент прямой капитализации

легкой промышленности Кпр = 0,65 |

||||||||||||||||

Рассчитаны коэффициенты прямой капитализации Кпр по годам и среднее значение за 10 лет. Из анализа полученных величин можно сделать несколько выводов.

1) Наиболее быстро окупаемой отраслью нашего региона является пищевая промышленность. Даже если исходить из балансовой стоимости основных фондов, то и в этом случае ее коэффициент прямой капитализации больше единицы.

2) Наиболее доверительными значениями коэффициента капитализации являются величины их средних значений между величинами, сложившимися в 1990 и в 1999 гг. Из таблицы видно, что динамика значений коэффициентов изменяется по параболе с минимальным значением в 1996 г. В эти годы во всех отраслях промышленности региона происходили процессы падения (до 1996 г.) и далее подъема объемов промышленного производства, и никто не управлял в эти годы стоимостью основных фондов. Целесообразно было выводить из эксплуатации излишнее технологическое оборудование и не платить налоги на имущество, которое не участвовало в производственном процессе. Но для объективности следует заметить, что в эти годы отсутствовала методика оценки и переоценки основных фондов, которая позволяла бы выводить из эксплуатации излишнее технологическое оборудование без нарушения технологического процесса.

3) Для дальнейших расчетов можно принять коэффициент прямой капитализации основных фондов лесной отрасли равный 1,5. Однако требуются дальнейшие исследования, основанные на зарубежном опыте, которые позволят оценить рыночное значение коэффициента капитализации основных фондов подотраслей и каждого предприятия в отдельности. В противном случае не может быть и речи об управлении технологическим потенциалом основных фондов отельных предприятий и отрасли в целом.

Из выше приведенных рассуждений следует, что для использования доходного метода для оценки и переоценки основных фондов нужна достоверная информация о коэффициенте прямой капитализации основных фондов и доходах предприятия за рассматриваемый период времени.

Рыночная стоимость основных фондов предприятия определяется по формуле:

Up = Ц/Кпк, (3.2)

где:

Up – рыночная стоимость основных фондов;

Ц – величина годового объема продукции, на которую заключены контракты и которую производят и реализуют на основе использования оцениваемых основных фондов предприятия;

Кпк – коэффициент прямой капитализации годового объема продукции предприятия. Этот параметр характеризует реальные рыночные возможности основных фондов промышленного предприятия капитализировать определенный объем продукции.

Таким образом, коэффициент прямой капитализации выражает зависимость между годовой величиной объема произведенной и реализованной продукции (услуг), получаемого в результате использования основных фондов предприятия.

Опыт показал, что из-за отсутствия достоверной информации об объемах реализованной продукции и инфляции этот метод определения полезной цены основных фондов предприятия не всегда может быть использован. Особенно это касается предприятий и отраслей промышленности, которыми производится не однотипная продукция. В частности к таким предприятиям и отрасли относится лесопромышленный комплекс.

Предприятиями отрасли заготавливается деловая древесина, которая является товарной продукцией и исходным сырьем для последующей переработки на пиломатериалы, фанеру, ДВП, ДСП, МДФ, целлюлозу, мебель и т. д. В этом случае наиболее информативным показателем будет коэффициент прямой капитализации основными фондами объема деловой древесины. Причем, для предприятий, которые перерабатывают деловую древесину, следует принять объем ее расхода, рассчитанного из достигнутых удельных расходов деловой древесины на производство соответствующей продукции. В этом случае коэффициент прямой капитализации будет характеризовать требуемый объём производства и совершенство технологического процесса производства фанеры, плит, бумаги и т.д.

Для определения рыночной стоимости основных фондов методом прямой капитализации необходимо:

а) обосновать и определить годовой объем продукции (в натуральных или денежных величинах) предприятия (отрасли, региона) от использования основных фондов;

б) определить рыночный коэффициент прямой капитализации применительно к данному производству.

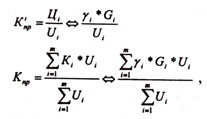

Определение коэффициента прямой капитализации основывается на анализе рыночных данных цены Ц основных фондов от i = l,2,3,...m предприятий с аналогичным объёмом выпускаемой продукции Цi (рубли) или Gi (м3) использования сырья. Если эти данные получить сложно, то под значениями i = 1,2,3,.....m можно принять различные периоды времени (различные кварталы, года и т.д.) для данного предприятия. В этом случае коэффициент прямой капитализации определится следующим образом

формула 3.3

где

Цi - доход предприятия;

Ui - стоимость основных фондов предприятия;

Gi - объем переработанного сырья (деловой древесины);

Yi - коэффициент использования сырья для производства продукции.

Количественные тенденции величин ставок капитализации таковы, что, чем качественней оцениваемый объект, тем ниже ставка капитализации.

Метод прямой капитализации – наиболее простой способ расчета ставки капитализации, и если имеется соответствующая достоверная рыночная информация, то его всегда целесообразно использовать. На основе рассчитанного коэффициента капитализации производится оценка или переоценка основных фондов. Новая цена основных фондов может быть выше или ниже их существующей цены. Процесс переоценки основных фондов предприятия позволит ему увеличить или уменьшить амортизационные отчисления и тем самым профинансировать повышение технологического потенциала основных фондов.

Рассмотрим алгоритм принятия решения при доходном методе оценки основных фондов предприятия. Предприятию необходимо выполнить годовой объем продукции на сумму Ц = 500 млн. руб. Рассмотрим два сценария решения этой задачи. В одном случае у предприятия стоимость основных фондов (материальные и нематериальные активы) составляет 500 млн. руб., а в другом 700 млн. руб. Из анализа информации, полученной по Интернету или из статистических данных региона, средний коэффициент прямой капитализации Кпр для предприятий данной отрасли с данным объемом производства составляет 0,87. То есть для рентабельной работы необходимо задействовать U = Ц/Кпр = 500/0,87 = 574,7 млн. руб. То есть предприятию для выполнения заданного объема необходимо в первом случае проинвестировать приобретение технологического оборудования на сумму 74,7 млн. руб., а в другом вывести из эксплуатации основные фонды на сумму 125,3 млн. руб.

На первый взгляд покажется странным и не логичным, что рассматриваются не технологические параметры станков и машин, а их стоимость. Дело в том, что технологическое оборудование в рыночной экономике должно стоить адекватно технологическим параметрам. Если технологическая машина требуемых параметров стоит больше, чем расчетная его стоимость по коэффициенту капитализации, то она не окупится и ее нельзя приобретать.

Рассмотрим другой пример принятия решения при доходном методе оценки основных фондов предприятия. Технологические возможности предприятия по производству пиломатериалов составляют 0,6 м3 на 1,0 м3 деловой древесины. Предприятие в предыдущем году производило 100 тыс. м3 пиломатериалов при полной загрузке основных фондов стоимостью U = 100 млн. руб. В последующем году появилась возможность и необходимость произвести 150 тыс. м3. Какая стоимость должна быть основных фондов, если норма расхода деловой древесины не изменилась?

Предприятие в предыдущем году перерабатывало 100/ 0,6 = 167 тыс. м3 деловой древесины. Коэффициент прямой капитализации основных фондов для предприятия равен

Кпр = 167 /100 = 1,67 тыс. м3/млн. руб.

Стоимость основных фондов при увеличении производства пиломатериалов должна возрасти до

U = (150/0,6)/1,67 = 150 млн. руб.

Если предприятие производит и другие виды продукции, то, согласно достигнутым нормам расхода сырья, определяется общее, эквивалентное количество требуемой деловой древесины, и рассчитываются основные фонды.

Из исходных и расчетных данных этой задачи видно, что при неизменных нормах расхода сырья можно производить расчеты основных фондов без перевода на деловую древесину. В этом случае упрощение приведёт к потере одной из функций коэффициента капитализации - учет необходимости совершенствовать технологию и снижать расход деловой древесины. Следует иметь в виду, что стоимость основных фондов может возрасти за счет нематериальных активов основных фондов. Подробно об оценке стоимости нематериальных активов основных фондов изложено ниже.

Доходный метод определения рыночной стоимости основных фондов промышленного производства основан на прошлых финансовых потоках от продажи продукции, поэтому, главным образом, характеризует маркетинговый потенциал предприятия (отрасли или региона) и, косвенным образом, его технологический потенциал. Однако трудно предположить, что при слабом технологическом потенциале предприятия можно изготовить и продать большой объем продукции конкурентоспособного качества и по конкурентоспособной цене. Тем не менее, при конъюнктуре востребованности рынка на некоторую продукцию и демпинговые цены при ее экспорте может создаться видимость финансового и технологического благополучия предприятия (отрасли или региона). В этом случае более объективной оценкой бизнеса промышленного производства будет одновременное использование двух методов его расчета - доходного и имущественного (затратного).

Теория оценки бизнеса показывает, что метод оценки финансовых показателей промышленного производства по доходам очень эффективен при оценке дохода и налоговых платежей предприятий, физических и юридических лиц. В ряде стран с развитой рыночной экономикой широко используются информационные технологии и расчетные кредитные карты, которые позволяют объективно оценивать денежные потоки и сопоставлять их с налоговыми потоками. У нас в стране пока еще нет развитой информационной системы финансовых расчетов, поэтому введена система декларирования доходов и крупных покупок.

В средствах массовой информации и выступлениях отдельных руководителей можно услышать, что все наши беды в экономике от отсутствия инвестиций в промышленное производство. Можно согласится с этим тезисом, но частично. Если речь идет о краткосрочных кредитах на оборотные средства, то такие заемные средства нужны в неограниченном количестве. Весь мир живет в долг. Рыночная экономика предусматривает капитализацию, главным образом, средств, полученных из внешних источников. Что касается долгосрочных инвестиций в повышение технологического потенциала предприятия, то здесь не все однозначно. Долгосрочное инвестирование - это опасная для предприятия процедура и требует для него хорошей подготовки. Как ни парадоксально звучит, но инвестируют в основные фонды, как правило, финансово окрепшие предприятия. Для того, чтобы получать инвестиции на основные фонды, необходимо иметь высоколиквидный залоговый фонд, нужно соизмерить необходимость, количественную потребность и возможность реализации инвестиционного проекта, который должен повысить стоимость основных фондов на величину большую, чем сумма инвестиций. Для этого могут потребоваться реструктуризация предприятия и выделения инвестируемого объекта, с тем, чтобы оградить процесс инвестирования от «размывания» вкладываемых средств. То есть, процесс инвестирования в технологическое оборудование или освоение нового продукта требует глубокой финансовой и организационной подготовки.

Для повышения экономической устойчивости, увеличения номенклатуры изделий, освоения крупных инновационных проектов и других целей используется метод реструктуризации предприятий. Правильно реструктурированное предприятие стоит дороже, чем предприятие, незащищенное от внешних финансовых воздействий. При планировании реструктуризации вопросы, связанные с оценкой бизнеса, актуальны, т. е. при осуществлении реорганизации предприятия, нацеленной на повышение его рыночной стоимости, необходимо перераспределить все ресурсы фирмы. В этом случае, как правило, используется доходный метод оценки и переоценки основных фондов.

Еще раз следует подчеркнуть, что повышать стоимость предприятия – это значит увеличивать его уровень рентабельности и рентабельность продаж путем повышения его технологического потенциала. Хорошее предприятие стоит дорого.

Реструктуризацию предприятия часто называют «аллокационными инновациями», направленными на улучшение коммерческих перспектив компании.

Из теории экономики известно, что реструктуризация (аллокационные, институциональные нововведения) создает лучшие условия для освоения новых, более выгодных видов продукции при низких издержках за счет использования более совершенных технологических процессов. Кроме того, она позволит увеличить степень вертикальной и горизонтальной интегрированности компании в отношении выпускаемой профильной продукции, либо повысить ее (или выделяемых из нее структур) инвестиционную привлекательность, кредитоспособность, надежность в качестве делового партнера.

Реструктуризация предприятия подразумевает и реструктуризацию его хозяйственных операций, то есть:

снятие с производства невыгодной и освоение новой или расширение выпуска выгодной продукции;

параллельно с выпускаемой профильной продукцией (диверсификация хозяйственной деятельности) осваивать выпуск иных видов товаров и услуг, которые можно производить с использованием имеющихся материальных и нематериальных активов.

Можно выделить несколько схем реорганизации, одновременно представляющих собой разные типы аллокационных инноваций. К числу основных этих схем (типов аллокационных новшеств) относятся:

1) дробление предприятия;

2) слияние предприятий;

3) поглощение одного предприятия другим.

Перечисленные схемы реорганизации являются альтернативными и отчасти пересекаются. Наиболее подробно рассмотрим процесс дробления предприятия.

Дробление предприятия - это выделение из его состава в качестве подконтрольных, но оперативно самостоятельных юридических лиц (дочерних предприятий, фирм) бывших подразделений и/или структурных единиц, которые до сих пор специализировались на определенных продуктах (т. е. имели предметную специализацию).

Выделение чаще всего осуществляется в форме учреждения соответствующих дочерних акционерных обществ на базе имущества, которым пользовались бывшие специализированные цеха, участки или отделы (лаборатории). Эта процедура реализуется путем:

передачи имущества в соответствии с его текущим стоимостным эквивалентом в уставный фонд учреждаемого предприятия (фирмы);

предоставления дочернему предприятию (фирме) имущества в продлеваемую долгосрочную аренду;

приобретения части акций (паев) вновь учреждаемого дочернего предприятия путем внесения в его уставный фонд безналичных либо наличных денежных фондов.