Раздел VI. Утратил силу. – Письмо ЦБ РФ от 16.07.93 № 44. Раздел VII. Утратил силу.– Инструкция ЦБ РФ от 20.01.93 №11.

Раздел VIII. ОПЕРАЦИИ С ВАЛЮТНЫМИ ЦЕННОСТЯМИ, ОСУЩЕСТВЛЯЕМЫЕ ГРАЖДАНАМИ – РЕЗИДЕНТАМИ И НЕРЕЗИДЕНТАМИ

1. Советские и иностранные граждане могут иметь в собственности валютные ценности, ввезенные, переведенные или пересланные в СССР из-за границы, полученные или приобретенные на территории СССР в соответствии с действующим законодательством, хранить их на счетах или во вкладах в уполномоченных банках и использовать на цели, не запрещенные законодательством Союза ССР и субъектов федерации.

2. Вывоз, ввоз и пересылка гражданами за границу и из-за границы иностранной валюты осуществляются с соблюдением требований таможенного законодательства СССР. Ввезенная на территорию СССР иностранная валюта может в течение 12 месяцев с момента ее ввоза быть вывезена за границу на основании таможенной декларации.

3. Вывоз, ввоз и пересылка за границу и из-за границы валюты СССР и выраженных в ней ценных бумаг не допускаются, за исключением вывоза советскими гражданами, выезжающими временно за границу, зарегистрированной таможенными органами наличной валюты СССР в сумме до 50 рублей на одно лицо без права расходования ее за границей.

4. Граждане могут осуществлять валютные операции на территории СССР только через уполномоченные банки.

5. Средства граждан в иностранной валюте подлежат свободному зачислению на валютные счета и во вклады в уполномоченных банках.

6. Порядок использования средств в иностранной валюте, находящихся на счетах в уполномоченных банках, определяется режимом соответствующего счета.

Режимы валютных счетов устанавливаются Государственным банком СССР резидентам и нерезидентам с учетом характера происхождения валютных средств.

7. Граждане могут открывать валютные счета в уполномоченных банках без представления документов о происхождении иностранной валюты. В этом случае средства с указанных счетов в течение 12 месяцев со дня открытия счета могут использоваться только для расчетов на территории СССР.

8. Иностранная валюта, находящаяся на счетах резидентов в уполномоченных банках, может быть вывезена или переведена за границу при выезде владельца счета за рубеж.

9. Утратил силу. – Письмо ЦБ от 02.09.94 № 107.

10. Утратил силу. – Письмо ЦБ от 02.09.94 № 107.

11. Открытие счетов и вкладов в иностранной валюте за границей, хранение на них валютных средств допускаются на период пребывания резидентов за границей, а в иных случаях – в порядке, устанавливаемом Государственным банком СССР.

По окончании срока пребывания за границей резидент обязан закрыть счета в иностранных банках и перевести остатки по счетам в СССР или ввезти с соблюдением таможенных правил все полученные за границей валютные ценности в СССР.

12. Резиденты могут приобретать иностранную валюту в уполномоченных банках за счет личных средств в рублях при выезде за границу. Порядок продажи иностранной валюты резидентам устанавливается Государственным банком СССР в зависимости от состояния внутреннего валютного рынка.

13. Средства в иностранной валюте, принадлежащие гражданам, в том числе находящиеся на счетах и во вкладах в уполномоченных банках, могут быть проданы ими за рубли уполномоченному банку.

14. Средства граждан-нерезидентов в рублях, полученные в результате продажи иностранной валюты уполномоченному банку, могут быть проданы обратно уполномоченному банку за иностранную валюту, которая беспрепятственно вывозится или переводится за границу.

15. Сделки с валютными ценностями между резидентами, а также резидентами и нерезидентами на территории СССР, минуя уполномоченные банки, запрещены, за исключением следующих случаев:

а) передачи в дар государству, фондам, организациям на общественные и благотворительные цели;

б) дарения валютных ценностей супругу и близким родственникам;

в) завещания валютных ценностей или получения их по праву наследования;

г) приобретения, продажи и обмена в целях коллекционирования единичных иностранных денежных знаков и монет, в том числе из драгоценных металлов, в порядке, установленном законодательством Союза ССР и союзных республик.

Приложение 1.4

УГОЛОВНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

Принят Государственной Думой 24 мая 1996 года Одобрен Советом Федерации 5 июня 1996 года

13 июня 1996 года № 63-ФЗ

(извлечения)

Статья 171. Незаконное предпринимательство

1. Осуществление предпринимательской деятельности без регистрации либо без специального разрешения (лицензий) в случаях, когда такое разрешение (лицензия) обязательно, или с нарушением условий лицензирования, если это деяние причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере, – наказывается штрафом в размере от трехсот до пятисот минимальных размеров оплаты труда или в размере заработной платы или иного дохода осужденного за период от трех до пяти месяцев, либо обязательными работами на срок от ста восьмидесяти до двухсот сорока часов, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до трех лет.

2. То же деяние:

а) совершенное организованной группой;

б) сопряженное с извлечением дохода в особо крупном размере;

в) совершенное лицом, ранее судимым за незаконное предпринимательство или незаконную банковскую деятельность,– наказывается штрафом в размере от семисот до одной тысячи минимальных размеров оплаты труда или в размере заработной платы или иного дохода осужденного за период от семи месяцев до одного года либо лишением свободы на срок до пяти лет со штрафом в размере до пятидесяти минимальных размеров оплаты труда или в размере заработной платы или иного дохода осужденного за период до одного месяца либо без такового.

Примечание. В статьях 171 и 172 настоящего Кодекса доходом в крупном размере признается доход, сумма которого превышает двести минимальных размеров оплаты труда, доходом в особо крупном размере – доход, сумма которого превышает пятьсот минимальных размеров оплаты труда.

Статья 193. Невозвращение из-за границы средств в иностранной валюте

Невозвращение в крупном размере из-за границы руководителем организации средств в иностранной валюте, подлежащих в соответствии с законодательством Российской Федерации обязательному перечислению на счета в уполномоченный банк Российской Федерации, – наказывается лишением свободы на срок до трех лет.

Примечание. Деяние, предусмотренное настоящей статьей, признается совершенным в крупном размере, если сумма невозвращенных средств в иностранной валюте превышает десять тысяч минимальных размеров оплаты труда.

Приложение 1.5

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

О ПОРЯДКЕ РЕАЛИЗАЦИИ ГРАЖДАНАМ ТОВАРОВ (РАБОТ, УСЛУГ) ЗА ИНОСТРАННУЮ ВАЛЮТУ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

(в ред. телеграммы ЦБ РФ от 25.03.93 № 49-93; писем ЦБ РФ от 01.10.93 № 56; от 27.12.93 № 67)

ПИСЬМО

20 января 1993 г № 28

В соответствии со статьей 9 Закона Российской Федерации «О валютном регулировании и валютном контроле» и Указом Президента Российской Федерации от 27.10.92 № 1306 «О реализации гражданам на территории Российской Федерации товаров (работ, услуг) за иностранную валюту» Центральный банк Российской Федерации издал Инструкцию от 20.01.93 № 11 «О порядке реализации гражданам на территории Российской Федерации товаров (работ, услуг) за иностранную валюту».

Учитывая общую линию на ограничение сферы использования иностранной валюты и необходимость строгого контроля за проведением валютных операций в Российской Федерации, сохраняется разрешительный порядок реализации гражданам товаров (работ, услуг) за иностранную валюту на территории Российской Федерации предприятиями, являющимися юридическими лицами-резидентами Российской Федерации.

Перерегистрация разрешений на осуществление указанной деятельности, выданных ранее Госбанком СССР и Банком России (до 1 июля 1992 года), с выдачей уполномоченным предприятиям разрешений нового образца, форма которого утверждена Инструкцией Банка России от 20.01.93 № 11, возлагается на Главные территориальные управления Банка России по месту государственной регистрации этих предприятий. Главное управление валютного регулирования и валютного контроля Банка России выдает разрешения нового образца в исключительных случаях при наличии заключения соответствующего Главного территориального управления Банка России (в ред. телеграммы ЦБ РФ от 25.03.93 № 49-93).

В связи с изложенным главные территориальные управления Банка России должны проанализировать деятельность уполномоченных предприятий, находящихся на подведомственной им территории. При этом особое внимание следует уделять следующим вопросам:

своевременность и полнота обязательной продажи уполномоченными предприятиями части валютной выручки в Республиканский валютный резерв Российской Федерации, валютные фонды республик, краев и областей в составе Российской Федерации и стабилизационный валютный фонд Банка России по валютным поступлениям за период с 01.01.92 по 30.06.92 с учетом требований Инструкции Банка России от 21.01.92 № 3, а также писем Государственной налоговой службы Российской Федерации и Министерства финансов Российской Федерации от 29.01.92 № ИЛ-6-09/47 и от 20.04.92 № ИЛ-6-06/125;

выполнение уполномоченными предприятиями требований установления цен на всю реализуемую продукцию в рублях и приема от покупателей рублей в оплату без ограничений в соответствии с телеграммой Банка России от 03.11.92 № 239–92 (схема семь);

соблюдение требований действующего порядка ведения кассовых операций применительно к работе уполномоченных предприятий с наличной иностранной валютой и платежными документами в иностранной валюте;

соблюдение сроков и полнота внесения платы за ранее выданные разрешения. При этом не внесенная уполномоченными предприятиями плата за выданные Госбанком СССР и Банком России (до 01.07.92) разрешения осуществляется на счет Центрального банка РФ № 0730000001 во Внешторгбанке РФ в свободно конвертируемой валюте в размере, эквивалентном двум тысячам долларов США;

обеспеченность уполномоченного предприятия техническими средствами для приема, хранения, учета наличной иностранной валюты (обеспеченность мест реализации охраной или охранной сигнализацией, наличие сейфов, кассовых аппаратов для приема наличной иностранной валюты, аппаратов для работы с кредитными картами для безналичных расчетов, машин для проверки подлинности банкнот, вычислительной техники);

укомплектованность профессионально подготовленными сотрудниками, отвечающими за осуществление расчетов в иностранной валюте, их учет и контроль за ними.

С учетом результатов проведенной проверки Главное территориальное управление Банка России принимает решение о выдаче уполномоченному предприятию разрешения нового образца либо об отказе в выдаче такого разрешения с письменным уведомлением об этом соответствующего предприятия. Причинами отказа Главного территориального управления Банка России в выдаче разрешения на реализацию товаров (работ, услуг) в Российской Федерации за иностранную валюту могут быть несоблюдение предприятием требований валютного, налогового, таможенного и иного законодательства, условий полученного им ранее разрешения, а также неудовлетворительное заключение хотя бы по одному из вышеуказанных вопросов проверки.

Главные территориальные управления Банка России осуществляют до 01.03.93 (Главные управления Банка России по г. Москве и г. Санкт-Петербургу – до 01.04.93) перерегистрацию разрешений, которые были выданы до 01.07.92 Госбанком СССР или Центральным банком Российской Федерации предприятиям, находящимся на подведомственной им территории. Указанные разрешения, не перерегистрированные в вышеназванные сроки, являются недействительными.

В соответствии с приказом Председателя Центрального банка Российской Федерации от 19.11.92 № 02-202 плата за выдачу разрешений нового образца не взимается.

Сведения об уполномоченных предприятиях, получивших разрешения нового образца, а также сведения об аннулированных разрешениях нового образца по прилагаемым формам (приложения к настоящему письму № 1 и 2 соответственно), ежемесячно не позднее 25 числа месяца, следующего за отчетным, направляются главными территориальными управлениями в Главное управление валютного регулирования и валютного контроля Банка России, где ведется реестр выданных разрешений, а также в местные органы исполнительной власти. К этим сведениям прилагаются копии выданных разрешений (копии писем об их аннулировании). Сведения об аннулированном разрешении Главное территориальное управление Банка России незамедлительно направляет в уполномоченные банки, ведущие валютные счета соответствующего предприятия, с указанием о прекращении зачисления на текущие валютные счета выручки от реализации гражданам товаров (работ, услуг) на территории Российской Федерации.

Главные территориальные управления Банка России должны строго контролировать соблюдение уполномоченными предприятиями установленного Банком России порядка реализации гражданам товаров (работ, услуг) на территории Российской Федерации и в случаях нарушения ими указанного порядка и иных форм валютного регулирования принимают меры, предусмотренные Инструкцией Банка России от 20.01.93 № 11 и другими нормативными актами, действующими в Российской Федерации. В работе по контролю за деятельностью уполномоченных предприятий Главные территориальные управления Банка России должны активно сотрудничать с местными правоохранительными органами.

Главные территориальные управления Банка России ежеквартально (не позднее 25 числа первого месяца квартала, следующего за отчетным) представляют в Главное управление валютного регулирования и валютного контроля Банка России сводный отчет о реализации уполномоченными предприятиями, находящимися на подведомственной им территории, товаров (работ, услуг) гражданам за иностранную валюту по форме, установленной Инструкцией Банка России от 20.01.93 № 11 для соответствующих отчетов уполномоченных предприятий (в ред. телеграммы ЦБ РФ от 25.03.93 № 49-93).

Просим содержание настоящего письма в возможно короткие сроки довести до сведения уполномоченных банков, местных исполнительных органов власти, а также предприятий, получивших до 01.07.92 разрешения Госбанка СССР и Центрального банка Российской Федерации (в ред. письма ЦБ РФ от 01.10.93 № 56).

Председатель Центрального банка

Российской Федерации

В.В. ГЕРАЩЕНКО

Приложение 1

к письму Банка России от 20 января 1993 г. № 28

На бланке Главного территориального управления Банка России

Главное управление валютного регулирования и валютного контроля Банка России

103016, Москва, ул. Неглинная, 12 Местный орган исполнительной власти

СВЕДЕНИЯ

ОБ УПОЛНОМОЧЕННЫХ ПРЕДПРИЯТИЯХ,

ПОЛУЧИВШИХ РАЗРЕШЕНИЯ НА РЕАЛИЗАЦИЮ

ГРАЖДАНАМ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ТОВАРОВ (РАБОТ, УСЛУГ) ЗА ИНОСТРАННУЮ ВАЛЮТУ

ЗА ПЕРИОД С____ПО____199_ ГОДА

|

№№ |

Полное |

Юридический |

Группы |

В

каких |

Номер |

|

п/п |

наименование |

адрес, |

товаров |

банках |

и

дата |

|

|

предприятия |

телефоны |

(услуг) |

открыты

валютные счета и их номера |

разрешения |

1. Выданы разрешения следующим уполномоченным предприятиям:

2. Изменены ранее представленные сведения по следующим уполномоченным предприятиям:

Начальник Главного территориального управления Центрального банка

Российской Федерации

Подпись

М. П.

Приложение 2

к письму Банка России от 20 января 1993 г. № 28

На бланке Главного территориального управления Банка России

Главное управление валютного регулирования и валютного контроля Банка России

103016, Москва, ул. Неглинная, 12 Местный орган исполнительной власти

СВЕДЕНИЯ

ОБ АННУЛИРОВАННЫХ РАЗРЕШЕНИЯХ НА РЕАЛИЗАЦИЮ ГРАЖДАНАМ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ ТОВАРОВ (РАБОТ, УСЛУГ) ЗА ИНОСТРАННУЮ ВАЛЮТУ ЗА ПЕРИОД С___ПО___199_ ГОДА

|

№№ |

Полное |

Юридический |

В

каких |

Номер |

Номер |

|

п/п |

наименование |

адрес, |

банках |

и

дата |

и

дата письма |

|

|

предприятия |

телефоны |

открыты валютные счета и

их номера |

разрешения |

об

аннулировании разрешения |

Начальник Главного территориального управления Центрального банка Российской Федерации

М. П.

Подпись

Приложение 1.6

ЦЕНТРАЛЬНЫЙ БАНК РОССИИ

ПИСЬМО

6 октября 1995 г. № 12-524

В связи с поступающими запросами Центральный банк Российской Федерации разъясняет порядок предоставления документов, необходимых для получения лицензий по валютным операциям, связанным с движением капитала.

Для рассмотрения вопроса о предоставлении лицензии (разрешения) на совершение любых валютных операций, связанных с движением капитала, следует представить в Главное управление валютного регулирования и валютного контроля Банка России перечень обязательных документов, указанных в приложении 1 (Основной перечень документов).

В зависимости от вида совершаемой валютной операции, связанной с движением капитала, к Основному перечню документов необходимо дополнительно представить один из пяти перечней документов, указанных в приложении 2.

При решении вопроса о предоставлении лицензии (разрешения) на проведение валютных операций, связанных с движением капитала, Банком России могут запрашиваться иные документы и информация, имеющие характер уточнения (разъяснения).

Заместитель Председателя

Центрального банка

Российской Федерации

Т. К. АРТЕМОВА

Приложение 1

ОСНОВНОЙ ПЕРЕЧЕНЬ ДОКУМЕНТОВ, ПРЕДСТАВЛЯЕМЫХ В БАНК РОССИИ ДЛЯ ПОЛУЧЕНИЯ ЛИЦЕНЗИЙ НА ОПЕРАЦИИ, СВЯЗАННЫЕ С ДВИЖЕНИЕМ КАПИТАЛА

Письмо-заявление в Главное управление валютного регулирования и валютного контроля Банка России.

Нотариально заверенные копии учредительных документов резидента.

Нотариально заверенная копия документа о государственной регистрации резидента.

Справка из налогового органа об отсутствии задолженности резидента по платежам в бюджет и об отсутствии нарушений налогового законодательства.

Справки из уполномоченных банков Российской Федерации, в которых у резидента открыты валютные счета, об отсутствии задолженности по поступлению валютной выручки и обязательной продаже ее части, об имевших место нарушениях валютного законодательства, а также о достаточности средств на счете для осуществления перевода (для операций, предусматривающих перевод средств).

Справка из Госкомимущества России, его территориальных управлений и/или других уполномоченных государственных органов при распоряжении объектами, находящимися в федеральной собственности (в случае, если распоряжение этими объектами должно осуществляться по решению указанных органов и/или с их согласия).

Баланс резидента за последний отчетный год с приложением аудиторских заключений (если аудиторские проверки имели место).

Баланс резидента по состоянию на последнюю отчетную дату перед датой обращения с заявкой в Банк России (заверенный подписями руководителя, главного бухгалтера и удостоверенный печатью резидента).

Отчет о финансовых результатах резидента (прибыли/убытках) за последний отчетный год и на последнюю отчетную дату перед датой обращения с заявкой в Банк России (заверенный налоговой инспекцией).

Справка из соответствующего государственного органа по статистике о присвоении кодов резиденту.

Приложение 2

ДОКУМЕНТЫ, ПРЕДОСТАВЛЯЕМЫЕ В БАНК РОССИИ ДОПОЛНИТЕЛЬНО К ОСНОВНОМУ ПЕРЕЧНЮ ДОКУМЕНТОВ (ПРИЛОЖЕНИЕ 1)

1. При внесении валютных средств в уставный капитал (покупке акций) зарубежного предприятия:

Технико-экономическое обоснование создания зарубежного предприятия, осуществления совместного проекта, участия в нем. Заключение Министерства внешних экономических связей Российской Федерации о согласовании с ним участия в создании зарубежного предприятия.

Копия выписки из соответствующего реестра иностранного государства о регистрации зарубежного предприятия.

Нотариально заверенные копии учредительных документов зарубежного предприятия.

2. При привлечении резидентом финансового кредита от нерезидента на срок более 180 дней:

Технико-экономическое обоснование привлечения кредита.

Нотариально заверенная копия подписанного кредитного соглашения (или проекта, готового к подписанию).

Справка из Министерства финансов Российской Федерации о соответствии условий получения резидентом кредита обязательствам Российской Федерации перед Мировым и Европейским банками по использованию в качестве залога государственных активов.

3. При предоставлении резиденту рассрочки платежа на срок более 180 дней по экспорту/импорту товаров, работ и услуг (до момента исполнения контракта):

Нотариально заверенная копия контракта на импорт/экспорт товаров, выполнение работ или предоставление услуг.

4. При предоставлении резиденту рассрочки платежа на срок более 180 дней по импорту/экспорту товаров, работ и услуг (в процессе исполнения контракта):

Копии договоров между российским предприятием и иностранным партнером с дополнениями и изменениями (на русском языке и языке оригинала).

Копия грузовых таможенных деклараций, подтверждающих ввоз товаров.

Информация из уполномоченного банка о фактически переведенных средствах в рамках договоров (с приложением копий платежных документов).

5. При лизинговых операциях, операциях по аренде оборудования, используемого в производственных целях, на срок более 180 дней:

Технико-экономическое обоснование, включая принципиальную схему осуществления платежей за имущество (пользование имуществом) по сделке и порядок движения денежных средств по бухгалтерскому учету.

Нотариально заверенные копии контрактов.

Приложение 1.7

ЦЕНТРАЛЬНЫЙ БАНК РОССИСКОЙ ФЕДЕРАЦИИ (Банк России)

4 апреля 1996 г. №267 .

ГЛАВНЫЕ УПРАВЛЕНИЯ, НАЦИОНАЛЬНЫЕ БАНКИ ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ

О введении в действие «Порядка предоставления Центральным банком Российской Федерации разрешений российским уполномоченным банкам на участие в уставном капитале банков и иных кредитных организаций за границей, а также на открытие филиалов за границей»

В связи с принятием «Порядка предоставления Центральным банком Российской Федерации разрешений российским уполномоченным банкам на участие в уставном капитале банков и иных кредитных организаций за границей, а также на открытие филиалов за границей», (инструкция Центрального банка Российской Федерации от 4 апреля 1996 г. № 38, далее – Порядок) Банк России сообщает следующее:

1. Порядок вступает в силу с 4 апреля 1996 года.

2. Утрачивают силу с 4 апреля 1996 г. «Основные принципы предоставления Центральным банком Российской Федерации разрешений российским юридическим лицам-резидентам на участие в капитале банков и иных кредитно-финансовых учреждений за границей» (письмо Центрального банка Российской Федерации от 28 апреля 1993 года № 35).

3. Порядок выдачи разрешений российским уполномоченным банкам на участие в капитале банков и иных кредитных организаций за границей с участием Банка России, в соответствии со статьей 7 Федерального закона Российской Федерации «О Центральном банке Российской Федерации (Банке России)», будет установлен Банком России дополнительно.

4. При изменении уполномоченным банком долей участия в капитале кредитной организации за границей, в целях приведения размера долей участия уполномоченного банка в капитале кредитной организации за границей, в которой участвуют иные российские юридические лица, в соответствие с требованиями пункта 2.1 Порядка, Банк России будет исходить из возможностей выполнения указанного требования.

5. В целях создания единой базы данных и приведения в соответствие с Порядком представляемой российскими юридическими лицами отчетности о деятельности кредитных организаций и филиалов за границей, российские юридические лица, получившие до 1 января 1996 г. разрешения (лицензии) Банка России на участие в уставном капитале кредитных организаций за границей, а также на открытие филиалов за границей в срок до 1 сентября 1996 г. заказным почтовым отправлением с уведомлением отправителя, представляют следующие документы:

а) в случае участия в уставном капитале кредитных организаций за границей – в Главное управление валютного регулирования и валютного контроля Банка России:

– копию разрешения (лицензии) Банка России;

– справку о датах и суммах переводов средств в уставный капитал кредитной организации за границей с приложением копий платежных документов, заверенных подписями руководителя и главного бухгалтера, а также оттиском печати российского юридического лица;

– справку о датах и суммах полученных дивидендов за период работы кредитной организации за границей, заверенную подписями руководителя и главного бухгалтера, а также оттиском печати российского юридического лица;

б) в случае открытия филиалов за границей – в Департамент банковского надзора Банка России:

– копию разрешения Банка России на открытие филиала за границей;

– документы, подтверждающие факт открытия филиала за границей;

– копию положения о филиале;

– баланс филиала на 1 января 1996 г.

6. Главное управление валютного регулирования и валютного контроля до 1 января 1997 г. выдают уполномоченным банкам дополнения к ранее выданным Банком России разрешениям (лицензиям), предусматривающие предоставление определенной Порядком отчетности.

7. Уполномоченные банки, имеющие филиалы за границей, ежеквартально представляют в главное управление (национальный банк) Банка России по месту расположения головного уполномоченного банка наряду с установленными Банком России формами бухгалтерской и статистической отчетности, включающими отчетность по филиалам за границей, балансы этих филиалов.

Главным управлениям (национальным банкам) Центрального банка Российской Федерации довести до сведения уполномоченных банков содержание настоящего письма и текст «Порядка предоставления Центральным банком Российской Федерации разрешений российским уполномоченным банкам на участие в уставном капитале банков и иных кредитных организаций за границей, а также на открытие филиалов за границей» от 4 апреля 1996 года № 38.

Председатель Центрального Банка

Российской Федерации С. К. ДУБИНИН

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНК РОССИИ)

4 апреля 1996 г. № 38

ПОРЯДОК

предоставления Центральным банком Российской Федерации разрешений российским уполномоченным банкам на участие в уставном капитале банков и иных кредитных организаций за границей, а также на открытие филиалов за границей

1. В соответствии со статьей 35 Федерального закона Российской Федерации «О банках и банковской деятельности», статьей 6 Федерального закона Российской Федерации «О Центральном банке Российской Федерации (Банке России)» и статьей 6 Закона Российской Федерации «О валютном регулировании и валютном контроле» Банк России выдает разрешения на проведение валютных операций, связанных с движением капитала, в целях участия в уставном капитале банков и иных кредитных организаций за границей, а также для наделения средствами филиалов уполномоченных банков за границей (в дальнейшем именуемые «разрешения») уполномоченным банкам, являющимся таковыми в соответствии с законодательством Российской Федерации, имеющим генеральную лицензию на осуществление банковских операций (в дальнейшем именуемые «уполномоченные банки»).

Действие настоящего Порядка не распространяется на юридических лиц, осуществивших в соответствии с разрешением Банка России указанные выше операции до вступления в силу настоящего Порядка.

2. Уполномоченные банки, являющиеся таковыми в соответствии со статьей 1 Закона Российской Федерации «О валютном регулировании и валютном контроле», могут с разрешения Банка России создавать на территории иностранного государства филиалы, а также вправе с разрешения и в соответствии с требованиями Банка России иметь за границей дочерние банки и иные кредитные организации (в дальнейшем именуемые «кредитные организации»).

2.1. Банк России разрешает участие в уставном капитале кредитной организации за границей в случае, если уполномоченный банк в силу участия в ее уставном капитале либо в соответствии с заключенным между уполномоченным банком и кредитной организацией за границей договором или иным образом имеет возможность в порядке и по основаниям статьи 105 Гражданского кодекса Российской Федерации реально влиять на решения, принимаемые кредитной организацией за границей.

2.2. Разрешения выдаются уполномоченным банкам, осуществляющим банковские операции не менее двух лет, при условии их стабильного финансового положения, соблюдения законодательства Российской Федерации, иных правовых актов, предписаний Банка России. При этом уполномоченные банки должны осуществлять банковскую деятельность на основании генеральной лицензии на осуществление банковских операций не менее одного года с даты выдачи лицензии.

2.3. Переводы денежных средств за границу должны осуществляться за счет собственных средств уполномоченных банков.

3. Для получения разрешения на участие в уставном капитале кредитных организаций за границей или открытие филиалов за границей уполномоченные банки представляют в Банк России документы согласно Приложениям № 1 и № 2 к настоящему Порядку и, в случае необходимости, иные документы, запрашиваемые Банком России.

3.1. Банк России выдает разрешения с учетом обоснованности проекта и перспектив развития интеграционных связей между Российской Федерацией и отдельными странами, в первую очередь, странами СНГ.

Выдача разрешений на участие в уставном капитале кредитных организаций в оффшорных зонах, а также для наделения средствами филиалов уполномоченных банков в оффшорных зонах допускается только при наличии двустороннего соглашения между Банком России и национальным (центральным) банком страны местонахождения кредитной организации или филиала, предусматривающего обмен информацией в области банковского надзора.

3.2. При выдаче разрешений учитываются требования банковского законодательства страны местонахождения кредитной организации или филиала уполномоченного банка, а также обеспечение надзорными органами надлежащего контроля за деятельностью кредитных организаций за границей.

4. Рассмотрение документов и оформление разрешений на участие в капитале кредитных организаций за границей осуществляются Главным управлением валютного регулирования и валютного контроля Банка России по согласованию с Департаментом банковского надзора. Главным управлением инспектирования коммерческих банков, Юридическим департаментом. Департаментом иностранных операций, а при необходимости – также с Департаментом ценных бумаг.

Рассмотрение документов и оформление разрешений на открытие филиалов уполномоченных банков за границей осуществляются Департаментом банковского надзора по согласованию с Главным управлением валютного регулирования и валютного контроля, Главным управлением инспектирования коммерческих банков, Юридическим департаментом, а при необходимости – также с Департаментом ценных бумаг.

Срок рассмотрения ходатайства и направления мотивированного заключения заявителю не должен превышать трех месяцев с даты предоставления документов, указанных в Приложениях № 1 и № 2 к настоящему Порядку.

5. Уполномоченные банки, получившие разрешение Банка России на участие в уставном капитале кредитных организаций за границей, а также на открытие филиалов за границей, обязаны в пятидневный срок с даты перевода средств представить в Банк России (Главное управление валютного регулирования и валютного контроля, а в случае перевода средств для открытия филиала – также в копии в Департамент банковского надзора) уведомление о фактически переведенной сумме с приложением заверенной копии документа, подтверждающего перевод средств, и копии уведомления в адрес налогового органа по месту регистрации уполномоченного банка. Срок, в течение которого могут быть переведены средства в соответствии с разрешением, не должен превышать трех месяцев.

В случае открытия филиала, а также участия в уставном капитале кредитной организации за границей уполномоченные банки обязаны в течение трех недель с даты регистрации филиала или кредитной организации за границей либо с даты регистрации изменений в составе участников или с даты заключения договора о приобретении акций (долей) кредитной организации представить в Департамент банковского надзора Банка России нотариально заверенные копии положения о филиале или в Главное управление валютного регулирования и валютного контроля Банка России копии учредительных документов зарегистрированных кредитных организаций.

5.1. Приобретенные акции (сертификаты акций) и доли участия в уставном капитале кредитных организаций учитываются уполномоченными банками в балансе, и в течение пяти рабочих дней сведения о количестве и стоимости Приобретенных акций (долей участия) с указанием места хранения (банка или организации – депозитария) направляются в Главное управление валютного регулирования и валютного контроля.

5.2. Уполномоченные банки, участвующие в уставном капитале кредитных организаций за границей, ежегодно, в течение месяца с даты утверждения годового отчета кредитной организации за границей, представляют в Департамент банковского надзора Банка России следующие документы:

– заверенный международно признанной аудиторской фирмой годовой отчет кредитной организации;

– легализованные копии решений руководящих органов кредитной организации о распределении прибыли и дивидендов за истекший год;

– сведения о поквартальном изменении котировок акций кредитной организации в течение истекшего года, подтвержденные международно признанной аудиторской фирмой, если такие котировки существуют;

– копии выписок со своих корреспондентских счетов, подтверждающих зачисление на них дивидендов, выплаченных по приобретенным акциям (долям участия) кредитных организаций.

5.3. Уполномоченные банки, имеющие кредитные организации за границей, обязаны уведомить Главное управление валютного регулирования и валютного контроля Банка России о залоге своих акций (долей участия) этих организаций в течение 10 рабочих дней с даты вступления договора о залоге в силу. В случае обращения взыскания на заложенные акции (доли участия) в соответствии с законодательством страны местонахождения кредитной организации уполномоченный банк должен перевести средства, эквивалентные полученным под залог акций (долей участия), на свои корреспондентские счета в срок, указанный в абзаце 3 пункта 5.5 настоящего Порядка.

5.4. Уполномоченные банки, имеющие кредитные организации за границей, получают причитающиеся им дивиденды по результатам деятельности этих кредитных организаций в полном объеме на свои корреспондентские счета не реже одного раза в год.

5.5. Изменение количества акций (долей участия) кредитных организаций, принадлежащих уполномоченным банкам, допускается лишь при соблюдении требований, указанных в пункте 2.1 настоящего Порядка.

Увеличение доли участия в капитале кредитной организации за границей осуществляется на основании дополнения к выданному Банком России разрешению. Для получения дополнения уполномоченному банку, намеревающемуся увеличить долю участия, необходимо представить в Главное управление валютного регулирования и валютного контроля Банка России документы с обоснованием причин изменения долевого участия.

Вопросы изменения доли участия в уставном капитале кредитных организаций за границей рассматриваются в порядке, установленном пунктом 4 настоящего нормативного акта.

В случае реализации акций (долей участия) кредитных организаций за границей, уполномоченные банки обязаны в течение пяти рабочих дней с даты совершения сделки перевести средства на свои корреспондентские счета и уведомить об этом Главное управление валютного регулирования и валютного контроля Банка России.

5.6. Уполномоченные банки, имеющие филиалы за границей, представляют в Департамент банковского надзора Банка России бухгалтерскую и статистическую отчетность с включением в свой баланс операций филиалов за границей.

6. Решение о выдаче разрешений на участие в уставном капитале кредитных организаций за границей принимается Советом Директоров Банка России по представлению Главного управления валютного регулирования и валютного контроля, а на открытие филиалов за границей – по представлению Департамента банковского надзора.

7. Разрешение подписывается Председателем Банка России или его заместителем, курирующим вопросы валютного регулирования и валютного контроля, банковского надзора и инспектирования коммерческие банков.

В случае несоответствия представленных документов требованиям Банка России Главным управлением валютного регулирования и валютного контроля или Департаментом банковского надзора (в соответствии с их компетенцией) заявителю направляется мотивированный отказ в предоставлении разрешения на участие в уставном капитале кредитной организации за границей или на открытие филиала за границей.

В случае невыполнения уполномоченным банком требований настоящего Порядка Совет Директоров Банка России рассматривает вопрос об отзыве выданного разрешения.

8. Главным управлением валютного регулирования и валютного контроля Банка России ведется реестр выданных разрешений. Департаментом банковского надзора Банка России ведется раздел реестра по филиалам уполномоченных банков за границей Российской федерации.

Председатель Центрального Банка

Российской Федерации С. К. ДУБИНИН

Приложение № 1

к Порядку Банка России от 04.04.96 г. № 38

Перечень документов, предоставляемых в Банк России для получения разрешения на участие в капитале кредитных организаций за границей

1. Письмо на имя Председателя или заместителя Председателя Банка России об участии в капитале кредитных организаций за границей.

2. Данные о выполнении нормативов уполномоченным банком за последний отчетный год и на передний период текущего года.

3. Заключение о финансовом положении уполномоченного банка Главного территориального управления Банка России по местонахождению уполномоченного банка.

4. Справка из налогового органа об отсутствии задолженности уполномоченного банка по платежам в бюджет и внебюджетные фонды.

5. Копия бухгалтерского баланса уполномоченного банка на последнюю отчетную дату, подписанную руководителем банка.

6. Отчет о прибылях и убытках уполномоченного банка за последний отчетный год и на последнюю дату.

7. Нотариально заверенная копия аудиторского заключения по результатам проверки уполномоченного банка.

8. Опубликованный годовой отчет уполномоченного банка за последний отчетный год.

9. Экономическое обоснование долевого участия в капитале кредитной организации за границей (бизнес план, план доходов и расходов).

10. Выписка из протокола Общего собрания участников уполномоченного банка или иного органа банка, имеющего на то соответствующие полномочия, подтверждающая принятие решения об участии в капитале кредитной организации за границей.

11. Выписка из законодательства страны, где будет создаваться кредитная организация, об условиях создания и/или функционирования кредитных организаций на территории страны местонахождения кредитной организации (в случае необходимости).

12. Письмо органа страны местонахождения кредитной организации, регулирующего банковскую деятельность (с учетом действующего законодательства страны местонахождения кредитной организации), о возможности участия уполномоченного банка в капитале кредитной организации за границей.

13. Справки-объективки на руководство кредитной организации (руководитель, его заместители и главный бухгалтер).

14. Учредительные документы (проект) кредитной организации.

Приложение №2

к Порядку Банка России от 04.04.96 г. №38

Перечень документов, представляемых для получения разрешения на открытие филиала за границей

1. Письмо на имя Председателя или заместителя Председателя Банка России об открытии филиала за границей.

2 Данные о выполнении экономических нормативов уполномоченным банком за последний отчетный год и на последний период текущего года.

3 Заключение о финансовом положении уполномоченного банка Главного территориального управления Банка России по местонахождению российского уполномоченного банка.

4. Выписка из протокола заседания Общего собрания участников уполномоченного банка о решении открыть филиал.

5. Положение о филиале банка.

6. Справка из налогового органа об отсутствии задолженности уполномоченного банка по платежам в бюджет и внебюджетные фонды.

7. Экономическое обоснование, включающее затраты на оборудование филиала.

8. Баланс уполномоченного банка на последнюю дату.

9. Отчет о прибылях и убытках уполномоченного банка за последний отчетный год и на последнюю дату.

10. Опубликованный годовой отчет уполномоченного банка за последний отчетный год.

11. Письмо органа страны местонахождения филиала, регулирующего банковскую деятельность, о возможности создания филиала в этой стране.

12. Справки-объективки на руководство филиала (руководитель, его заместители и главный бухгалтер).

13 Перевод законодательных и нормативных актов (выписок из них), регулирующих деятельность банков, их филиалов или отделений на территории государства, где создается филиал (в случае необходимости).

РАЗДЕЛ II

ВАЛЮТНЫЕ РЫНКИ И ВАЛЮТНЫЕ ОПЕРАЦИИ - ВИДЫ, ТЕХНИКА ПРОВЕДЕНИЯ, РАСЧЕТЫ

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ВАЛЮТНОГО РЫНКА

Из этой главы вы узнаете о:

• сущности и основных характеристиках, функционировании международных валютных рынков

• подготовке операций по фиксации курсов в коммерческих банках

• организации котировки

• упражнениях по арбитражу

Валютные рынки – это операционные центры, где совершаются операции по купле-продаже валют на основе спроса и предложения.

Быстрота расчетов, наличие иностранной валюты и гибкость валютных рынков способствуют развитию международной торговли. При этом цена является определяющим фактором для предоставления или получения валюты. Наряду с официальным валютным рынком также существуют «черный», или «серый» рынок (в зависимости от степени либерализации внутреннего валютного законодательства), бартер, компенсационные сделки между предприятиями.

К основным характеристикам валютного рынка в теории можно отнести свободу передвижения капитала, отсутствие фиксированных квот на покупку-продажу валют, административных мер по регулированию курса, а также так называемую транспарентность рынка, т.е. курсы постоянно сообщаются всем его участникам (брокерам, агентствам рейтинга). На практике, однако, существуют элементы, тормозящие движение капитала (валютные ограничения, правила предосторожности, штрафные ставки [В Швейцарии, например, отрицательные проценты по депозитам нерезидентов.], неравный доступ на валютный рынок его участников (большие возможности у крупных и межнациональных компаний по сравнению с национальными, у центрального банка по сравнению с коммерческими банками), отсутствие информации об объемах интервенций центральных банков в реальном масштабе времени. При этом валютные режимы, основанные на рыночных принципах, отличаются от регулируемых режимов полной внешней и внутренней конвертируемостью валют, свободой торговли любой валютой, отсутствием необходимости домицилирования [Домициль (от лат. domicilium – местопребывание) – понятие налогового права некоторых стран, означающее основное место постоянного проживания физического лица. Физическое лицо (независимо от гражданства), имеющее домициль в какой-либо стране, считается полностью подпадающим под налоговую юрисдикцию этой страны и подлежит в ней налогообложению в отношении всех своих доходов независимо от их источника (местного и зарубежного) происхождения.], возможностью переноса позиции, постепенным стиранием понятий резидента и нерезидента и др.

Что касается основных границ валютного рынка, то это – глобальный рынок, функционирующий круглосуточно для ведущих валют. Хотя в принципе нет локализации валютных рынков, тем не менее выделяются более крупные центры торговли валютой, такие, как Лондон или Нью-Йорк [По сообщению Банка Англии, Лондон остается крупнейшим мировым центром торговли валютой в силу более высокого оборота и большей диверсификации операций. По сравнению с 1989 г. ежедневный оборот в Лондоне увеличился на 60% к 1993 г. и составил 300 млрд. долл. Второе место заняли США с ежедневным ростом со 129 млрд. долл. до 192 млрд. долл.;. Япония заняла третье место – со 115 млрд. долл. до 128 млрд. долл.; четвертое место Сингапур – подъем до 74 млрд. долл. («Финансовые известия» – № 5. – 26 ноября 1992 г.)], и наблюдается тенденция торговать на внутренних рынках национальной валютой.

Участниками валютного рынка являются: во-первых, коммерческие банки. Это не только крупные ТНБ, но и средние, и мелкие банки, причем для всех характерна тенденция к сосредоточению операций на крупных биржах; во-вторых, небанковские финансовые учреждения: фонды хеджирования (в основном спекулятивные фонды) и пенсионные. Эти учреждения прямо на рынке не выступают, а используют посредничество банков. Их сделки достигают крупных размеров и они не подпадают под правила защиты вкладчиков, как банковские учреждения; в-третьих, предприятия и частные лица. Крупные компании работают практически как банки и осуществляют сделки, которые не всегда связаны с удовлетворением их коммерческих потребностей. Помимо этого малые и средние компании «подпитывают» банки своими средствами; в-четвертых, брокеры, работающие на крупных биржах. Их роль постоянно меняется в результате технологических изменений. Они должны всегда быть в состоянии предоставить банкам те услуги, которые банкиры не могут найти ни в прямых сделках с другими учреждениями, ни при использовании новой технологии (электронная котировка); и, наконец, в-пятых, центральные банки, играющие роль регулятора. Однако в системе свободной торговли интервенции центрального банка сравнительно редки и применяются для устранения беспорядочных колебаний курса.

Мотивациями выхода на валютный рынок могут быть удовлетворение коммерческих целей (спотовый рынок, срочный рынок, рынок опционов, рынок финансовых фьючерсов), чистая спекуляция, а также интервенции. Все эти операции определяют тенденции валютного рынка. Объемы его могут колебаться, но в среднем ежедневный размер операций составляет, по некоторым оценкам, около 1000 млрд. долл.

«Рабочий» порядок валютных рынков можно подразделить по организации, функциям и операциям:

I. Внутренняя организация банков:

• составление перечня банков-контрагентов;

• определение степени риска на каждого отдельного контрагента;

• введение пределов для валютных позиций в течение и в конце дня;

• слежение позиций;

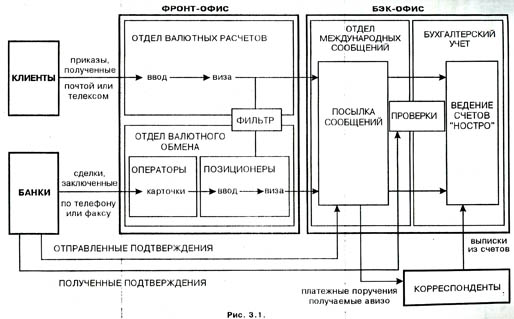

• организация бэк-офиса, ответственного за: регистрацию операций, отправку подтвердительных сообщений и сообщений о перечислении средств, слежение корсчетов («ностро»), бухгалтерский учет (см. рис. 3.1).

II. Международные рынки. Основные принципы их функционирования:

• быть верным данному слову;

• ясная формулировка цели запроса курса: цена для сделки, цена для сведения;

• определение обмениваемых сумм без предварительного уточнения;

• срок действия предложенного для сделки курса: обычно несколько десятков секунд, за исключением специального указания котировщика;

• немедленное письменное подтверждение сделок телексом, факсом или через систему СВИФТ;

• разрешение споров;

• введение кодексов профессиональной этики.

III. Ход биржевого дня на международных рынках:

• открытие: анализ полученной и ожидаемой информации, рассмотрение эволюции валютных курсов после закрытия предыдущего дня, контакты с уже действующими биржами для того, чтобы понять обстановку дня;

• образование первых курсов;

• твердая или неустойчивая котировка;

• арбитражи:

• отношения с клиентами;

• ведение валютной позиции.

3.1. Процедура фиксации курса или официальная котировка валют на межбанковском рынке

Валютные операции невозможны без обмена валют и их котировки. Котировка валют – это определение их курса. Исторически сложились два метода котировок: прямая – курс единицы иностранной валюты выражается в национальной валюте, и косвенная – за единицу принята национальная валюта, курс которой выражен в определенном количестве иностранных денежных единиц. Но на большинстве валютных рынков применяется процедура котировки, называемая фиксинг, заключающаяся в определении и регистрации межбанковского курса сопоставлением спроса и предложения по каждой валюте. Затем на этой основе устанавливаются курсы продавца и покупателя. Эти курсы публикуются в официальных бюллетенях.

Подготовка операций по фиксации курса валют в коммерческих банках

С целью избежать возможных рекламаций со стороны клиентов и содействовать проведению котировки инвалют по отношению к национальной валюте банки должны попросить клиентов – покупателей и продавцов – указать предельные курсы на поручениях на куплю-продажу. Тогда коммерческие банки могут определить нетто-позицию купли и нетто-позицию продажи для каждого уровня курса.

Пример. Банк получает следующие приказы от своих клиентов и должен их выполнить в течение следующей котировки валюты X по отношению к национальной валюте:

|

КУПИТЬ |

10Х |

по максимальной цене |

1,90 |

|

.". |

20 X |

.". |

2,00 |

|

.". |

5Х |

.". |

2,10 |

|

Итого ПОКУПОК |

35 X |

|

|

|

ПРОДАТЬ |

15Х |

по минимальной цене |

2,0 |

|

Итого ПРОДАЖ |

15Х |

|

|

Учитывая, что котировка осуществляется через пять базисных пунктов, нетто-позиция банка по отдельным ценам будет следующая:

|

для купли |

35 X |

по |

1,90 |

|

.". |

25 X |

по |

1,95 |

|

.". |

10Х |

по |

2,00 |

|

нулевая, |

0 |

|

|

|

для продажи |

10Х |

по |

2,05 |

|

-". |

10Х |

по |

2,10 |

|

.". |

15Х |

по |

2,15 и выше |

Если котировка установится на 2,20, то банк сможет после сеанса выполнить только поручение на продажу по цене 2,20.

При этом важно, что при определении своей нетто-позиции банк должен учесть два основных принципа:

• расположить цены в возрастающем или нисходящем порядке,

• удовлетворить наилучшим образом своих клиентов, т. е. купить по самой низкой цене и продать по самой высокой цене.

Таким образом: позиция для купли:

банк покупает

35 X по 1,90, т.е. по самой низкой цене 25 X по 1,95, так как клиент по 1,90 аннулирует 10 X по 2,00, которые разлагаются на: 5 X поставлены клиенту, который выступал покупателем по максимальной цене 2,00 количества 20, но получил 15 X от проведенного банком выравнивания поручения на продажу 15 X по 2,00 и 5 X для поставки клиенту, который выступает покупателем по цене до 2,10.

позиция для продажи:

банк продает

15 X по 2,15 – самой высокой цене для всех своих клиентов

10 X по 2,10, потому что он дал 5 X клиенту, который по этой цене выступал покупателем 10 X по 2,05 (но по этой цене нет покупателя) 0 X по 2,00 (банк находит покупателя и сводит свое сальдо к нулю)

Если клиент передает поручения с указанием «наилучшие», то он готов принять любую цену и подвергнуться риску больших колебаний курсов. Лимитированные поручения интересны тем, что они мешают котировке стихийно колебаться в случае значительного несоответствия спроса предложению инвалюты.

Разумеется, это возможно только в системе свободно плавающих валютных курсов. Если, наоборот, центральный банк хочет ограничить эволюцию валютных курсов, то он должен стремиться избежать больших отклонений курсов, за исключением официальной девальвации или ревальвации национальной валюты.

Порядок фиксации

Банки участвуют в фиксации для покрытия своей нетто-позиции, определяемой вышеуказанным методом. Если фиксация проводится в помещении биржи, то биржевой брокер или другое лицо, назначенное с общего согласия банков-участников (в том числе и центрального банка), отвечает за постепенные изменения и выравнивания валютных курсов в зависимости от спроса и предложения. Он записывает курсы на черную доску или на дисплейное устройство так, чтобы каждый участник мог в любой момент знать курс валюты, которая котируется.

Центральный банк назначает начальный курс, который является курсом местного межбанковского рынка, если такой существует, непосредственно перед открытием официального сеанса. Если нет местного межбанковского рынка, который бы постоянно работал, то первым курсом новой котировки должен быть официально котированный курс предыдущего сеанса.

Банки начинают покупать и продавать валюту между собой, в зависимости от своих позиций. Валютный курс будет изменяться, повышаться или понижаться, и затем стабилизируется. При согласии участников с данным уровнем курса он становится официальным.

Сделки, заключенные во время котировки, являются твердыми сделками, так как их нельзя аннулировать, за исключением взаимной договоренности между обеими сторонами.

Официальный курс будет применяться ко всем межбанковским сделкам, заключенным во время сеанса. Он послужит основой для расчета курсов, применяемых к операциям с клиентами.

После установления официальных курсов банки проверяют и подтверждают заключенные с контрагентами сделки. Они обмениваются также необходимой информацией для отправки и получения валюты и национальной валюты контрагента, т.е. определяют координаты корсчетов (название и страна). Проверяется также дата валютирования [Дата валютирования («value dale») – это срок поставки валюты.].

Пример. Пять банков участвуют в котировке со следующими индивидуальными позициями по одной из валют:

|

Банк А выступает покупателем |

5 X по цене, не превышающей 1,90 |

|

-"- Б |

10 X -"- 1,95 |

|

-"- В |

20 X -"'- 2,00 |

|

-"- Г выступает продавцом |

10 X -"- 1,95 |

|

"■ Д |

15 X без ограничения цены |

При этом предполагается, что банк Д попытается продать по самой высокой цене; это значит, что он сделает предложение только тогда, когда рынок объявит себя покупателем.

Предположим, что первый курс составляет 1,85; банки А, Б, В покупают, но так как по этой цене нет предложения, курс поднимается до 1,90 и 1,95.

Когда курс достигнет 1,95:

• банк А не будет больше покупать и банк Г начнет продавать. Допустим, что он продаст 5 X банку Б и 5 X банку В. Какова будет тогда ситуация?

• банк Б еще выступает покупателем на 5 X, но по максимальной цене 1,95;

• банк В еще выступает покупателем на 15 X и может заплатить до 2,00;

• пока курс поднимается, банк Д не делает своего предложения.

До тех пор, пока какой-нибудь банк готов заплатить больше, чем 1,95, курс будет расти до 2,00.

Когда курс достигает 2,00:

банк Б продаст 5 X, которые купил у В, потому что он выступал покупателем только до 1,95;

банк В купит 5 X у Б и станет искать еще 10 X, но так как он не готов заплатить больше чем 2,00, валютный курс остается 2,00; банк Д, который в данный момент не может надеяться на лучший курс, начнет продавать свои 15 X; банк В купит 10 X у банка Д; банк Д остается продавцом 5 X.

Тогда курс снизится до уровня 1,95.

Цель этого примера – показать, что валютный курс может колебаться, снижаться и повышаться, прежде чем стабилизируется на точном уровне, позволяющем сопоставить спрос и предложение.

Организация котировки

Ее можно условно представить в виде следующей схемы. А. Комитет по котировке валютной биржи:

а) структура – четыре члена:

один представитель центрального банка; один представитель биржи;

два представителя коммерческих банков (ежеквартально меняются).

б) функции: определять правила котировки;

решать проблемы во время котировки; официально регистрировать установленные курсы.

Б. Общая организация котировок:

• сеанс котировки организуется каждый ........ в ........ (биржа) в....... (час);

• установленные курсы применяются только к межбанковским переводным сделкам (что исключает операции с банкнотами). Эти сделки зарегистрированы в официальном документе и публикуются в средствах массовой информации;

• центральный банк отвечает за выбор котируемых валют;

• в случае непреодолимых трудностей при котировке центральный банк может прекратить сеанс и отложить его на другое число;

• во время котировки курс может колебаться только в том случае, если сумма сделки, лежащая в основе этого движения, по крайней мере равна установленной комитетом минимальной сумме;

• минимальное отклонение между двумя последовательными котировками во время фиксации устанавливается комитетом;

• так как речь идет о котируемых валютах, курсы продавца и покупателя, применимые к операциям с клиентами, подсчитываются следующим образом: к центральному курсу прибавляется или из него вычитается фиксированная и стабильная маржа, размер которой определяется центральным банком;

• представитель центрального банка проверяет законность сделок и может от коммерческих банков требовать любую информацию по поводу их основных операций.

В. Доступ на сеансы котировки:

• только уполномоченные банки-посредники могут участвовать в сеансах котировок;

• только надлежащим образом зарегистрированные уполномоченные служащие банков могут регулярно участвовать в сеансах котировок.

3.2. Упражнения по арбитражу

Упражнения рассчитаны на самостоятельную работу студентов.

Упражнение 1

|

Долл.США/ фр.франк |

562 50/80 |

|

Долл.США/нем.марка |

164 50/150 |

|

(нем.марка/фр.франк |

341 84/13) |

|

Банк А Покупатель |

50 млн .нем.марок |

|

Банк Б Продавец |

10 млн. долл. США 562 65 |

|

Банк В Продавец |

33,5 млн.нем.марок с лимитом 3,42 |

|

Банк Г Арбитраж |

|

|

Котировка — нем.марка/фр.франк |

|

|

Начальная цена |

341 65 |

|

Результат: |

342 04 |

|

Банк А |

Банк Б |

Банк В |

Банк Г |

Банк Д |

|||||

|

Продавец |

Предельный курс |

Продавец |

Предельный курс |

Продавец |

Предельный курс |

Продавец |

Предельный курс |

Продавец |

Предельный курс |

|

10 |

310 |

20 |

290 |

50 |

310 |

20 |

210 |

5 |

200 |

|

10 |

300 |

50 |

280 |

50 |

290 |

20 |

250 |

5 |

220 |

|

10 |

290 |

30 |

270 |

50 |

280 |

40 |

270 |

10 |

230 |

|

20 |

280 |

20 |

260 |

50 |

260 |

10 |

290 |

10 |

250 |

|

20 |

260 |

50 |

255 |

20 |

240 |

10 |

300 |

20 |

290 |

|

50 |

250 |

30 |

240 |

30 |

200 |

|

|

|

|

|

50 |

200 |

20 |

190 |

|

|

|

|

|

|

|

Банк А |

Банк Б |

Банк В |

Банк Г |

Банк Д |

Банк Е |

Банк Ж |

|

-150 по 200 |

-200 по 190 |

+30 по 200 |

+20 по 210 |

-10 по 200 |

+200 |

-100 |

|

-100 по 250 |

-180 по 240 |

+50 по 240 |

+40 по 250 |

-5 по 220 |

|

|

|

-50 по 260 |

-150 по 255 |

+100 по 260 |

+80 по 270 |

+10 по 230 |

|

|

|

-30 по 280 |

100 по 260 |

+150 по 280 |

+90 по 290 |

+20 по 250 |

|

|

|

-10 по 290 |

-80 по 270 |

+200 по 290 |

+100 по 300 |

+40 по 290 |

|

|

|

+10 по 300 |

-50 по 280 |

+250 по 310 |

|

|

|

|

|

+20 по 310 |

+20 по 290 |

|

|

|

|

|

Упражнение 2

|

Доллар США/фр.франк |

563 10/40 |

|

|

Доллар США/нем.марка |

164 40/45 |

|

|

(фунт стерлингов/доллар США 150 80/83) |

|

|

|

Банк А Продавец |

8 млн.ф. ст./фр.франки по 8,4925 |

|

|

Банк Б Покупатель |

50 нем.млн.марок/фр.франки |

|

|

Банк В Продавец |

18,4 млн.долл. |

США/фр.франки |

|

Банк Г Арбитраж |

|

|

|

Нем.марка/фр.франк |

342 41/б0 |

|

|

Фунт стерлингов/нем.марка 247 91/248 04 |

|

|

|

Котировка — нем.марка/фр.франк |

|

|

|

Начальная цена |

34240 |

|

|

Результат: |

342 60 |

|