Окончательный выбор того или иного платежного средства в международных торговых и кредитных сделках зависит от многочисленных юридических, экономических и политических соображений, что не позволяет выработать какое-либо общее правило.

Если импортер не является первоклассным заемщиком, пользующимся несомненной репутацией, любая форфейтируе-мая задолженность обязательно должна быть гарантирована в форме аваля [Аваль – вексельное поручительство, по которому поручитель принимает на себя ответственность за выполнение платежных обязательств] или безусловной и безотзывной банковской гарантии, приемлемой для форфейтера.

Выполнение этого условия особенно важно, если рассматривать сделку как необратимую, так как в случае неплатежа со стороны должника форфейтер может положиться только на эту форму банковской гарантии как на свою единственную гарантию.

Форфейтирование – наиболее часто применяемая и важная из среднесрочных сделок, так как охватывает срок от шести месяцев до пяти–шести лет. Однако каждый форфейтер устанавливает свои временные рамки исходя, главным образом, из рыночных условий для определенной сделки.

При форфейтировании покупка векселей осуществляется за вычетом (дисконтом) процентов авансом за весь срок кредита. Экспортер, таким образом, фактически превращает свою кредитную операцию по торговой сделке в операцию с наличностью. В этом случае он отвечает единственно лишь за удовлетворительное изготовление и поставку товаров, а также за правильное оформление документов по обязательствам. Это последнее обстоятельство вместе с наличием фиксированной процентной ставки, взимаемой за всю операцию в самом ее начале, делает форфейтирование вполне приемлемой услугой для экспортера и относительно недорогой альтернативой другим современным формам коммерческого рефинансирования [Рефинансирование – погашение статей задолженности за счет вновь полученных кредитов.].

При коммерческом кредитовании внешнеторговой сделки у экспортера возникает целая система рисков, которые он берет на себя. В эту систему традиционно включаются коммерческие, валютные, политические риски, связанные с переводом валют из страны в страну. Коммерческие риски связаны с неспособностью или нежеланием должника или гаранта платить. Угроза невыполнения обязательства неизбежно влечет за собой необходимость в каждом конкретном случае оценки кредитоспособности импортера или гарантирующего банка. Коммерческий риск, связанный с невыполнением обязательства государственной организацией, относится к категории политических рисков. К ним относятся также политические конфликты (война, гражданские волнения, интервенция), которые могут причинить экспортеру потери.

В число наиболее серьезных рисков входят и риски, связанные с осуществлением платежей в иностранной валюте. При переводе валюты покупателя в валюту продавца плавающие курсы иностранных валют могут привести к значительному изменению стоимости приобретенных по контракту товаров, а стало быть и к потерям для экспортера. Риски перевода вызваны обычно неспособностью или нежеланием государства или другого специализированного органа осуществить платежи в валюте контракта, а также мораторием на перевод платежей в валюте за границу.

Все эти виды рисков применимы и к форфейтированию, так как учитывая векселя, форфейтер берет на себя без права регресса все риски экспортера. Поэтому при форфейтировании необходимо соблюдать основные правила страхования от рисков. При страховании от коммерческих рисков экспортер должен следить за тем, чтобы заемщик принадлежал к первоклассной компании, хотя в большинстве случаев требования экспортера покрываются авалем или гарантией банка страны должника. Большинство форфейтирующих компаний принимают на себя обязательства только в период возможного для форфейтера возникновения рисков.

Покрытие риска перевода валют из страны в страну осуществляется форфейтером. До заключения форфейтной сделки именно он определяет способность страны импортера выполнять свои валютные обязательства. При покрытии валютных рисков большинство форфейтирующих компаний ведут расчеты только в определенных валютах, которые, исходя из спроса на эту валюту, можно беспрепятственно и быстро рефинансировать. К таким валютам относятся прежде всего доллары США, марки ФРГ, швейцарские франки.

Форфейтирование как метод рефинансирования коммерческого кредита представляет для экспортера и преимущества, и недостатки. К преимуществам относятся:

• упрощение балансового соотношения возможных обязательств;

• улучшение состояния ликвидности (эти два преимущества важны в случае растущей задолженности экспортера);

• уменьшение возможности потерь, связанных лишь с частичным государственным или частным страхованием, и возможных затруднений с ликвидностью, неизбежных в период предъявления застрахованных ранее требований;

• отсутствие рисков, связанных с колебанием процентных ставок;

• отсутствие рисков, связанных с курсовыми колебаниями валют и изменением финансового положения должника;

• отсутствие рисков и затрат, связанных с деятельностью кредитных органов и взысканием денег по векселям и другим платежным документам.

Недостатки для экспортера сводятся к возможным относительно более высоким расходам по передаче рисков форфейтеру. Но, прибегая к форфейтированию, фирма-экспортер исходит из стратегических соображений, а с этой точки зрения форфейтирование может показаться ей очень выгодным.

Анализируя главные условия сделки форфейтирования, основное внимание следует уделить:

• механизму погашения;

• валюте;

• дисконтированию;

• видам форфейтируемых документов;

• видам банковской гарантии.

Нормальным условием кредита является регулярное его погашение частями. Риски кредитора уменьшаются в результате сокращения среднего срока. Там, где задолженность выступает в форме простого или переводного векселей, это достигается выставлением ряда векселей на определенный срок, обычно на срок до шести месяцев. Следовательно, при форфейтировании на срок до пяти лет можно оперировать с десятью простыми векселями, выписанными на одинаковую сумму, и каждый на срок шесть месяцев после очередной отгрузки товара последовательно.

Долговые расписки и вексель выписываются, как правило, в долларах США, марках ФРГ и швейцарских франках, хотя учесть вексель можно, в принципе, в любой валюте. На практике форфейтеры почти всегда используют эти три валюты в силу их повсеместного хождения на еврорынках, а также чтобы избежать затруднений с проведением операций в других валютах. Более того, поскольку стоимость операций по форфейтированию определяется, главным образом, основными затратами форфейтера, то риски, связанные со слабыми или нестабильными валютами, чрезвычайно удорожали бы такие операции. Разумеется важно, чтобы платежи осуществлялись в свободно конвертируемой валюте. Для этого долговые расписки или векселя всегда включают эту важную оговорку, когда они выражены в иной валюте, чем валюта места платежа.

Учет (дисконтирование), т.е. удержание согласованной скидки за соответствующий период с номинальной суммы векселя, имеет место после того, как форфейтер получил вексель. В результате дисконтирования экспортер получает за учтенный вексель определенную сумму наличных денег. С точки зрения экспортера, операция на этом завершена, поскольку он уже получил оплату за поставленные товары полностью, и по условиям соглашения с форфейтером заключенная с ним сделка обратной силы не имеет. Операции по форфейтированию редко совершаются по плавающим учетным ставкам.

Как уже упоминалось, огромное количество обязательств, подлежащих форфейтированию, принимает форму либо простых векселей, либо переводных, выставленных на должника бенефициатом и акцептованных должником. Следующие два соображения определили преобладание этих форм долговых Документов:

• известность, так как эти виды обязательств существуют во всем мире со средних веков. Многолетний опыт в обращении с такого рода документами ведет к значительному облегчению общения участвующих сторон и, как правило, способствует быстрому и беспрепятственному осуществлению операций;

• согласованная на международном уровне правовая основа, заложенная Международной конвенцией о коммерческих векселях, принятой Женевской конференцией в 1930 г. Эта конвенция – четкий кодекс практических действий. Хотя она подписана лишь представителями стран-участниц, там были разработаны принципы, позднее принятые внешнеторговым законодательством большинства государств.

Другими кредитными документами, также пригодными для форфейтирования, являются счета дебиторов и отсроченные обязательства по аккредитиву. Они более или менее похожи, судя по сложности этих операций. Их осуществление требует от участников хорошей осведомленности по юридической и деловой практике, применяемой в стране должника. Оба вида долговых документов предполагают необходимость полного изложения всех условий. Более того, все сроки погашения объединены в документе, выставленном в пользу бенефициара и часто непереводимом без специального разрешения должника. Это вызывает многочисленные правовые и операционные сложности и, как правило, снижает привлекательность для форфейтера таких документов, как дебиторские счета и аккредитивные обязательства, хотя и не исключает возможности проведения с ними операций по форфейтированию.

Возвращаясь к двум наиболее распространенным видам негоциируемых [Негоциант – оптовый торговец, ведущий крупные торговые сделки.] документов, следует отметить, что при форфейтировании между простыми и переводными векселями существует, с юридической точки зрения, различие интересов участников. Это относится к оговорке «без оборота» и отражается в Международной конвенции о коммерческих векселях, устанавливающей, что индоссант [Индоссант – лицо, получающее вексель по передаточной надписи.] простого векселя обладает законным правом освободиться от любого обязательства на основании оговорки об отсутствии обратного требования в его индоссаменте. В случае переводного векселя кредитор выступает как векселедатель и потому, с точки зрения права, всегда ответственен безотносительно к тому, напишет он на векселе какое-либо исключающее это правило распоряжение или нет. На практике это создает ряд проблем.

Поскольку трассант [Трассант – лицо, выдающее тратту, переводящее платеж на другое лицо.] обычно удовлетворяется письменным обязательством форфейтера не предпринимать действий против трассанта в случае неплатежа, то становится существенным, чтобы экспортер имел дело с форфейтерами, обладающими незапятнанной репутацией, на которых можно положиться, что они выполнят условия соглашения. Именно по этой причине экспортеры в качестве платежных документов предпочитают простые векселя, позволяющие легче осуществить перевод риска.

Простые, или переводные, векселя, акцептуемые при форфейтировании, почти всегда сопровождаются банковским страхованием в виде обычной гарантии, или аваля. Гарантом, как правило, выступает действующий на международном рынке и известный форфейтеру банк, являющийся резидентом в стране импортера и способный подтвердить платежеспособность импортера. Такая гарантия важна не только для уменьшения риска форфейтера, но также для того, чтобы при необходимости иметь возможность переучета обязательств на вторичных рынках ссудных бумаг. Гарантии и авали, в сущности, просты: оба вида в их простейшей форме выступают как обещание платить некую сумму на определенную дату в случае неплатежа исходного должника. Применение в качестве обеспечения обязательств «бюргшафта» (поручительства) несколько сложнее.

При выдаче гарантии обещание принимает форму подписанного гарантом самостоятельного документа, полностью излагающего условия, касающиеся сделки. Важно, чтобы в гарантии специально были указаны не только полная сумма, но и каждый срок платежа и приходящаяся на эту дату сумма погашения, поскольку именно на основе этих данных рассчитываются затраты на дисконтирование. Существенно также, чтобы гарантия была отвлеченной, т.е. была полностью обособлена от основной сделки, так как иногда на практике выдают гарантии, полагаясь на экономическое положение импортера, но форфейтер, как правило, настаивает на чистых безотзывных и безусловных обязательствах гарантирующего банка и предпочитает документы без оборота на экспортера, но только в том случае, если по выполнении основного контракта гарантирующий банк объявит задолженность безусловной.

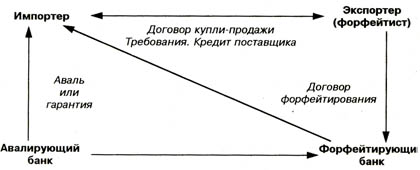

Аваль в международной практике можно рассматривать как безотзывную и безусловную гарантию об оплате на определенную дату, выдаваемую гарантом, как если бы он сам был должником. Это наиболее подходящая и предпочтительная форма страхования для форфейтера. Аваль выписывается прямо на каждом векселе или тратте, для чего на них достаточно сделать надпись «per aval' и подписаться под ней (на переводном векселе надо указать также наименование исходного должника, в пользу которого произведен аваль). Простота и ясность аваля вместе с присущей ему обособленностью и трансферабельностью (переводимостью) позволяют избежать множества осложнений, связанных с предоставлением гарантии. Поэтому при страховании форфейтирования авалю как форме гарантии и оказывается предпочтение (рис. 9.1). Однако следует иметь в виду, что в некоторых странах аваль не признается.

Рис. 9.1. Аваль или гарантия (обеспечение)

Бюргшафт (поручительство) – объявление обязательства, привязанного к определенному контракту. Но так как контракт не зависит от правового обоснования, то эта форма гарантии при форфейтировании менее употребительна. Как правило, форфейтер пренебрегает необходимостью проверки законности всевозможных документов, акцептуя бюргшафт только после подтверждения, что поставка товаров соответствующим образом завершена. Это обстоятельство в значительной мере сокращает сферу применения данной формы гарантии. Форфейтер обычно требует от гарантирующего банка подтверждения отсутствия у него контртребований, неизменность сумм и сроков, согласия на передачу прав и требований новому владельцу, а также подтверждения, что банковский бюргшафт действует безусловно и безотзывно. Такое всеохватывающее подтверждение значительно ограничивает применение бюргшафта и способствует тому, что форфейтированный бюргшафт становится обычной гарантией, т.е. обособленным обязательством исполнения, не связанным с основной операцией.

Часто заинтересованные экспортеры обращаются к форфей-теру на самом раннем этапе сделки. Экспортер, будучи часто не в состоянии самостоятельно предложить импортеру среднесрочный кредит, задолго до заключения экспортного контракта захочет выяснить, имеется ли в принципе возможность форфейтированного финансирования на покрытие расходов по экспорту. Форфейтер, незнакомый со всеми необходимыми подробностями, будет не в состоянии сделать окончательное предложение, но сообщит, возможно или нет такое финансирование, и назовет приблизительные учетные ставки. Вслед за этим экспортер сможет на этой основе продолжить переговоры и, если необходимо, согласовать расходы по возможному форфейтированию его дебиторской задолженности. Наконец, форфейтер делает экспортеру предложение предоставить необходимые средства по фиксированной ставке, хотя прежде, чем это предложение принимается экспортером, может пройти какое-то время. Этот опционный период (период выбора), в течение которого не взимается никакой комиссии, обычно не превышает 48 часов. Возможен и более длительный (до одного-–трех месяцев) период опциона, но в этом случае удерживается опционная комиссия.

Гораздо более важен промежуток времени от момента соглашения о покупке векселей до фактической поставки, поскольку подготовка финансирования обычно проходит от момента отгрузки товаров. В течение этого периода форфейтер связан договоренностью форфейтировать обязательства по фиксированной ставке на весь срок или вплоть до установленной даты, в то время как экспортер обязан представить согласованные документы. Экспортер может аннулировать контракт с форфейтером только по взаимному согласию с ним, оплатив при этом причитающуюся форфейтеру неустойку.

Можно сделать вывод, что форфейтирование служит наиболее юридически распространенным способом рефинансирования внешнеторгового коммерческого кредита.

Преимущества форфейтирования для экспортера связаны, в первую очередь, с полным перенесением валютных, коммерческих, политических, переводных и других видов риска на форфейтера (банк), что делает форфейтирование наиболее предпочтительным для продавца.

Рассмотрим расчеты, связанные с применением форфейтирования.

9.2. Методы учета векселей и вычисления, связанные с ними

1. Прямой и доходный учет

Рассуждая о дисконтировании, прежде всего надо выяснить разницу между терминами «прямой учет» (straight discount) и «доходный учет» (discount to yield). Приведем простой пример. Прямая учетная ставка 10% по векселю на 1 млн. долл. составляет 100 тыс. долл., оставляя учтенную сумму, равную 900 тыс. долл. Если вексель погашается в течение одного года, то доход составит 100/900, или 11,11% годовых, погашаемых ежегодно (или немного меньший процент, если ставка выплачивается чаще, например, раз в полгода или раз в квартал). Таким образом, прямой дисконт 10% можно определить как «учет по учетной ставке, соответствующей доходу в сумме 11,11%, выплачиваемому ежегодно», или, проще, как «учет с доходом 11,11%, выплачиваемым ежегодно». На практике, конечно, «учет с доходом» чаще применяется теми, кто занимается форфейтированием, так как доход или процентная ставка являются важным фактором. Между тем, из-за того, что иногда термин «прямой учет» тоже применяется, важно при обсуждении сделки уточнить, какой термин имеется в виду.

2. Вычисление номинальной стоимости векселей, подлежащих форфейтированию

Если импортер и экспортер договорились, что платеж за товары или услуги будет осуществлен путем выписки среднесрочных долговых обязательств, экспортеру необходимо установить номинальную стоимость этих векселей. Задача сводится к установлению соотношения процента за кредит и продажной цены. Способы установления этого соотношения могут меняться. Рассмотрим пример, где все пять векселей комплекта, кроме последнего, имеют разную номинальную стоимость в сумме 1550,0 тыс.ф.ст., стоимость товара – 994,0 тыс.ф.ст., а процент, выплачиваемый ежегодно, составляет 16,5. Эти же базовые данные (стоимость и процент) могут выражаться многими способами, образуя разные графики платежа. Ниже рассмотрены три простых метода.

А. Цена продажи делится на пять равных частей по 198,8 тыс.ф.ст. К каждой части добавляется процент на сумму неоплаченной задолженности (табл. 9.1).

Таблица 9.1. Расчет номинальной стоимости векселей для форфейтирования (ф.ст.)

|

Цена продажи |

Ставка 16,5% на неоплаченную сумму долга |

Номинальная стоимость векселей |

Срок погашения в конце года |

|

198800 |

164010* |

362810 |

1-го |

|

198800 |

131208** |

330008 |

2-го |

|

198800 |

98406 |

297206 |

3-го |

|

198800 |

65604 |

264404 |

4-го |

|

198800 |

32802 |

231602 |

5-го |

|

994000 |

492030 |

1486030 |

|

* 16,5% х 994000

** 16,5% х (994000 - 198800)

Б. Цена продажи делится на пять равных частей по 198,8 тыс. ф.ст. и процент начисляется на каждую часть на весь срок долгового обязательства, но взимается ежегодно (табл. 9.2).

Таблица 9.2. Расчет номинальной стоимости векселей для форфейтирования (ф.ст.)

|

Цена продажи |

Ставка 16,5% на срок векселя |

Номинальная стоимость векселей |

Срок погашения в конце года |

|

1 |

2 |

3 |

4 |

|

198800 |

32802 |

231602* |

1-го |

|

198800 |

71016 |

269816** |

2-го |

|

198800 |

115536 |

314336 |

3-го |

|

198800 |

167403 |

366203 |

4-го |

|

198800 |

227826 |

426626 |

5-го |

|

994800 |

1608583 |

|

|

* 198800 х (1 + 0,165)

** 198800 х (1 + 0Д65)2, т.е. процент двух лет от 198800,0 считается по формуле выплачиваемого процента FV – PV х (1 + Р/100)», где FV – сумма векселя будущая, PV– сумма векселя в настоящем, Р – процент, n – число периодов.

В. Векселя с равной номинальной стоимостью, рассчитанной по формуле приблизительных сумм ежегодных платежей.

В нашем примере средний срок векселей составляет три года, следовательно, 16,5% годовых от 994000 ф.ст. составит 492030. Каждый из пяти векселей будет иметь, таким образом, номинальную стоимость

(994000 + 492030) : 5 = 297206

а общая номинальная стоимость составит 1 486 030 ф.ст. Конечно, этот метод расчетов из-за своей приближенности не может приносить точный доход в 16,5%, и разница может быть значительной.

Необходимо подчеркнуть, что разные итоговые суммы, выплачиваемые импортером в соответствии с выбранным методом, не так уж важны сами по себе. В этих методах существует разный порядок оплаты, каждый из которых при определенных обстоятельствах может быть предпочтительнее (например, при притоке наличности у импортера), но каждый метод предназначен для определения действительного равного дохода, а равные суммы платежа просто отражают разницу в суммах и неоплаченных периодах существующих векселей.

3. Расчет учитываемой стоимости долгового обязательства

Если учетные условия форфейтирования и процент, включенный в цену платежного требования экспортера, одинаковы, то форфейтер в вышеуказанном примере будет учитывать векселя на 994000 ф. ст. На практике форфейтер часто сталкивается с векселями или траттами, подлежащими форфейтированию, которые он ранее не котировал и на процентный элемент которых он не мог повлиять. С точки зрения экспортера, этот недостаток не создает проблем: если учетные условия форфейтера включают меньший процент, чем процент, указанный в цене счета-фактуры и, таким образом, в наборе форфейтируемых векселей, или если цена проданного товара за вычетом процента дает достаточный запас, чтобы покрыть процент форфейтера, превышающий процент импортера по коммерческому кредиту, то тогда разница между процентом, уплачиваемым экспортером форфейтеру, и процент, получаемый им же от импортера, непосредственно не связаны. Так или иначе, но это не коснется интересов форфейтера. Он просто должен рассчитать учетную стоимость набора векселей, который ему предлагают купить, с учетом процента, который он готов предложить.

4. Формула дисконта

Цена учитываемого векселя получается в результате учета номинальной стоимости векселя по процентной ставке (доход, а не прямой учет), установленной для определенных условий с использованием дисконтного фактора, исчисляемого по формуле:

Z = 100 / (100 + (d x X)/N)

где Z – дисконтный фактор, N – число дней в году, установленное для данного вида операции (для сделок в евровалютах – 360 дней), d – процент, X– действительное число дней в году.

Когда учитывается только часть года, формула приобретает вид:

Z = 100 / (100 + (d x (S + G) / N))

где S – число дней с момента покупки до срока погашения (если вексель должен быть погашен либо в субботу, либо воскресенье, либо в праздничный день, то срок погашения продливается до следующего рабочего дня), G – число дней этой отсрочки.

Если период между покупкой и сроком погашения превышает 365 дней и процент должен быть исчислен на годовой базе, то период разбивается на 365 дней и на дополнительный Период, и применяются обе вышеуказанные формулы.

Лучше всего это продемонстрировать на простом примере. Какую цену форфейтер заплатит за следующую тратту?

Номинальная стоимость, долл. 1000

Дата погашения 31 октября 1985 г.

Дата покупки 1 августа 1984 г.

Число дней в году 360

Число дней отсрочки 3

Процент 10,5625

База погашения ежегодно

Период между покупкой

и сроком погашения, дней 456

Сначала по соответствующей формуле для первых 365 дней:

Z1 = 100 / (100 + (10?5625 x 365 / 360))

= 0,90327

Это – учитываемая стоимость векселя за 12 месяцев, равная 903,27 долл. (1000 долл. х 0,90327).

Затем применим другую формулу к оставшемуся периоду:

Z2 = 100 / (100 + (10,5625 x (91 +3)/360)) =

0,97316

Наконец, отнесем этот второй дисконтный фактор к предварительно исчисленной стоимости:

903,27 долл. х 0,97316 = 879,02 долл.

Это сумма, которую должен заплатить форфейтер в качестве учтенной стоимости.

В этом примере погашение производилось ежегодно. Если погашение будет, например, полугодовым, то тогда X надо разделить на два полугодия, a S – разбить так, чтобы отразить любой полугодовой период:

(1.08.84 - 1.02.85 = 184 дня, а 1.02.85 - 1.08.85 = 181 день).

В этом примере в первом полугодии:

Z1 = 100 / (100 + (10,5625 x 184)/360) =

0,94878

следовательно, учитываемая стоимость составит 948,78 долл. (1000 долл. х 0,94878).

Вычислим учитываемую стоимость второго полугодия:

Z2 = 100 / (100 + (10,5625 x 181/360)) =

0,94957

Дисконтный фактор второго полугодия по отношению к 948,78 долл. составит 900,94 долл.

Дисконтный фактор третьего периода – 0,97316 (меньше, чем полугодие, и, таким образом, независим от полугодичного порядка погашения). Относя это к 900,94 долл., получим 876,76 долл., что служит ценой, которую предложит форфейтер.

5. Формула приблизительного дисконта

Вышеупомянутую формулу используют в работе на современном электронном оборудовании по соответствующей программе даже с большим количеством векселей. Между тем существует более простой метод приблизительного вычисления дисконта Д по формуле:

Д = (V + (S+G)/100) x d/n

где V – номинальная стоимость векселя, S – общее число дней с

покупки векселей до их погашения, G – число дней отсрочки, d – ставка процента, N – базовое количество дней в году.

В предыдущем примере

Д = 1000 x (454 + 3)/100 x 10,5625/360 =

134,67 долл.

т.е. форфейтер будет котировать вексель по цене: 1000 – 134,67 = = 865,33 долл. Несмотря на неточность, этот метод часто применяется форфейтерами, так как с их точки зрения он обладает тем достоинством, что несколько завышает реальную сумму дисконта.

6. Расчет предполагаемого дохода от сделки

Часто бывает, что форфейтер, особенно работающий на вторичном рынке, получает предложение купить вексель на данную сумму. Обычно его первой реакцией бывает желание выяснить предполагаемый доход этого векселя. При наличии соответствующего компьютера и программы это просто. При их отсутствии лучше всего подсчитать прямой дисконт от номинальной стоимости, которую представляет продажная цена, и использовать нижеприведенные таблицы перевода. Если это невозможно, то используется следующая формула для получения приблизительного значения, хотя чем больше оставшийся до погашения период, тем менее точны эти значения, так как используется метод простого процента вместо сложного:

Ддоход = (R - P)/P x N/(S+G)

где R – номинальная стоимость векселя, Р – покупная стоимость векселя.

Эта формула может быть приспособлена для набора векселей следующим образом (но это еще большее приближение, и предыдущее предупреждение о неточности здесь еще более уместно):

Доход = (Общая

номинальная стоимость - Общая цена покупки)

x 100/ Общая цена покупки x

Средневзвешенный срок погашения векселей

7. Чистый доход

Судя по внешнему виду, исчислить чистый доход сделки просто. Например, если ценная бумага куплена на условиях 13,5% годовых, то издержки форфейтера по заимствованию средств для финансирования сделки составят 11,75% годовых, чистый доход – 1,75%. В действительности же форфейтеры редко сравнивают условия векселей и источников финансирования их покупки с большой точностью в части дат погашения, а следовательно, такого рода расчет единственно возможен на практике. Когда же сравнение делается с большой степенью точности, платежи по ссудам могут быть приспособлены к использованию всех наличных денег в зависимости от срока погашения всех векселей пакета, а действительный чистый доход может быть несколько выше расчетного. Причина в том, что приток наличности от сделки автоматически потребляется: другими словами, чистый доход реинвестируется в целях сокращения заимствований, которые вследствие этого уменьшаются быстрее, чем непогашенные бумаги.

8. Детали правильно оцененной сделки

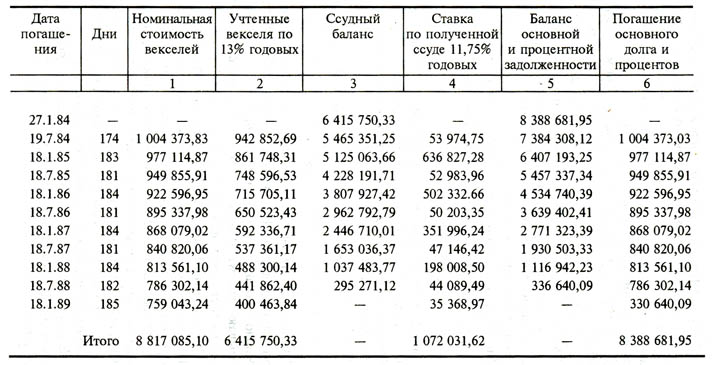

В следующем примере покупка ценной бумаги была сделана 27 января 1984 г. Все дни отсрочки добавлены к установленному времени погашения, так как срок погашения приходится на выходные дни. Общая номинальная стоимость векселей составила 8 817 085,10 долл., векселя подлежат погашению в течение пяти лет десятью полугодовыми взносами. Доход векселей – 13,5% годовых – погашается ежегодно и финансируется за счет ссуды с 11,75%-ной ставкой, выплачиваемой ежегодно. Приток наличности при этой сделке показан в табл. 9.3.

Гр. 1 отражает заранее рассчитанную номинальную стоимость векселей. Гр. 2 показывает чистую стоимость после дисконтирования по ставке 13,5% годовых от доходов, взимаемых ежегодно. Формула, по которой получены значения этой таблицы, указана выше. Например, цена векселя с третьим сроком погашения, наступающим после 538 дней с даты покупки, вычислена следующим образом.

Дисконтный фактор первого полного года:

Z1 = 100 / (100 + (13,5 x 365/360)) =

0,87960

При умножении Z1 на номинальную стоимость векселя (949 855,91 долл.) получается 835 497,23 долл.

Дисконтный фактор на оставшуюся часть периода (538 – 365 = 173 дня):

Z2 = 100 / (100 + (13,5 x 173/360)) = 0,93908

Умножая Z2 на учтенную стоимость векселя на конец первого полного года (835 497,23 долл.), получим 784 596,53.

Число, стоящее в гр. 3 за 27.01.84, и итоговая строка гр. 2 показывают сумму учтенных стоимостей векселей, представляющих собой ссуду для финансирования покупки всех векселей. Значения гр. 3 за другие даты показывают остаток ссуды.

Гр. 4 отражает процент, взимаемый ежегодно от неоплаченного остатка ссуды, кроме тех случаев, когда часть уплаты Долга погашается между датами взимания процента. В последнем случае выплачивается лишь часть основного долга.

Например, процент первого векселя со сроком погашения через 174 дня после покупки вычисляется так. Выплата основного долга осуществляется путем учета векселя по вышеуказанной формуле (но вместо ссудного процента используется учетный доходный процент) с учетом числа дней, прошедших с даты покупки.

Таблица 9.3 Приток

наличности при правильно оцененной сделке

Таким образом, дисконтный фактор равен

100 / (100 + (11,75 х 174/360)) = 0,4626

Это число умножается на номинальную стоимость векселя (1 004 373,83 долл.) и получается 950 399,08 долл. Выплачиваемый процент составит номинальную стоимость – сумму погашения основного долга.

1 004 373,83 - 950 399,08 = 53 974,75 долл

В этом примере первый процентный период заканчивается 18 января 1985 г. и соответствует 357 (174 + 183) дням после покупки. Процент рассчитывается следующим образом:

Процент = Число дней с

даты последней выплаты процента/360 х

Неоплаченный остаток ссуды х Годовая

процентная ставка

Подставив числа нашего примера, получим

357/360 х 5 465 351,25 х 11,75/100 = 636

827,28 долл.

Сумма погашения основного долга в день уплаты процента составит номинальную стоимость векселя без процента, рассчитанного выше.

Вычисления процента применяются при чередовании сроков для получения общей суммы процента (итог гр. 4).

Гр. 5 таблицы на 27.1.84 г. и итог гр. 6 отражают общий объем денег для уплаты всего долга (и основной суммы и процентов), т.е. итог гр. 2 + итог гр. 4 + итог гр. 6. Данные гр. 5, соответствующие другим датам, отражают остаток – неоплаченную часть основного долга и процентов после вычитания выручки от погашаемых векселей на эти даты, которая указана в гр. 1, – и предназначены для других вычислений.

В гр. 6 сумма номинальной стоимости погашаемого векселя соответствует сумме снижения всего долга. Получается, что только последний вексель приносит денежную прибыль – все Доходы предшествующих векселей идут на погашение долга.

Преимуществом такого метода финансирования является то, что ссуда быстро погашается, и денежная прибыль получена без отсрочки для изменения процентных ставок. Кроме того, нет оттока капитала на какой-либо стадии сделки.

Возникает вопрос об определении действительного полного дохода от этой правильно оцененной сделки. Его можно решить двумя методами:

1. Процентная прибыль получается при вычитании общей суммы учтенных векселей из суммы номинальных стоимостей векселей. В нашем примере:

8 817 085,10 - 6 415 750,33 = 2 401 334,77

долл

Затем вычитается сумма выплаченных процентов по ссуде 1 972 931,62. Процентная прибыль равна 428 403,15.

После этого подсчитываем средневзвешенную продолжительность периода погашения нашего набора векселей: 918,8 дней или 2,6356 лет (на базе 360-дневного года). Чтобы получить доход, надо разделить процентную прибыль на сумму учтенных векселей, а результат – на средневзвешенную продолжительность периода погашения:

Доход = 428403,15/6415750,33 х

100/2,6356 = 2,5335% годовых

2. Графа чистого притока денежных средств в табл. 9.4 получается следующим образом. В нулевом периоде – это сумма, подлежащая возврату, равна сумме учтенных стоимостей векселей. Это число также равно сумме полученной ссуды. Для периодов с 1-го по 10-й указанные значения равны номинальной стоимости каждого погашаемого векселя за вычетом начисленного ссудного процента на каждую дату и служат для возврата вложений.

Рассчитывая внутренние коэффициенты дохода, получим следующие результаты:

процент на период – 1,1909

номинальная процентная ставка – 2,3819

фактическая процентная ставка – 2,3960

Таблица 9.4

|

Число дней задолженности |

Полугодовые периоды |

Чистый приток денежных средств |

|

|

0 |

-6 415 750,33 |

|

174 |

1 |

950 399,08 |

|

357 |

2 |

340 287,59 |

|

538 |

3 |

896 871,95 |

|

722 |

4 |

420 264,29 |

|

903 |

5 |

845 134,63 |

|

1087 |

6 |

516 082,78 |

|

1268 |

7 |

793 673,64 |

|

1452 |

8 |

615 552,60 |

|

1634 |

9 |

742 212,65 |

|

1819 |

10 |

723 674,27 |

|

|

428 403,15 |

Отличие этого метода от расчета дохода по первому методу состоит в том, что он основан на действительном притоке денежных средств в течение операции и не устанавливает доход на основе общего чистого дохода сверх среднего срока жизни векселя. Второй метод применяют для точной оценки дохода. Важно отметить (как это уже было сделано ранее), что действительный чистый доход такой сделки приблизительно равен 2,4% годовых, а не 1,75%, как может получиться при вычитании из учетной ставки в 13,5% ссудного процента, равного 11,75%. При большинстве сделок форфейтирования расчеты чистого дохода не производятся.

9.3. Форфейтинг в практике российских коммерческих банков

Коммерческие банки играют важную роль в обслуживании ключевых отраслей и предприятий. В дополнение к факторингу коммерческие банки предлагают российским предприятиям форфейтинг (бывшие совзагранбанки, Мосбизнесбанк, Инкомбанк, Всероссийский биржевой банк и др.) – финансирование внешнеторговых сделок путем учета векселей без права регресса (т.е. покупают вексель у фирмы-продавца и берут на себя весь риск неплатежа компании-покупателя). Причем, нередко банки идут на покрытие рисков, за которые не берутся российские государственные и страховые организации. Широкому распространению факторинга и форфейтирования в коммерческих банках России отчасти мешает отсутствие соответствующего законодательства.

Отдельно в ряду российских коммерческих банков стоят бывшие совзагранбанки: Московский народный банк, основанный еще в 1924 г., в Лондоне; выкупленный советской Россией в 1925 г. созданный русскими эмигрантами в Париже Коммерческий банк для Северной Европы (Евробанк); Ост-Вест Хандельсбанк, основанный в 1971 г., во Франкфурте-на-Майне; Ист-Вест Юнай тед Банк, созданный в 1974 г. в Люксембурге для осуществления банковских операций на рынке евровалют; Донау Банк в Вене; «Восход», основанный в 1966 г. в Цюрихе. Все они на 100% принадлежат российскому капиталу, причем доля ЦБ России составляет более половины акций. Сейчас эти банки налаживают активные связи с российскими коммерческими банками, создают дочерние предприятия в России. Они осуществляют все виды операций коммерческих банков – кредитные, расчетные, депозитные, валютные, по учету и акцепту векселей, участвуют в кредитовании внешней торговли российских предприятий. К услугам экспортеров, стремящихся избежать рисков, предлагаются и операции форфейтинга.

Для Московского народного банка (МНБ) типичным сроком операции форфейтирования является срок в три-пять лет, и минимальный объем операций составляет 100 тыс. долл. Операции проводятся в основном в долларах США, немецких марках и швейцарских франках. Характерным для МНБ является требование гарантии, которая должна быть безотзывной и безусловной, полностью трансферабельной, абстрактной и делимой (см. Приложение III.8–III. 11)

При обращении клиента в МНБ от него потребуется следующая информация: страна экспортера (дословно, «страна риска»), название иностранного покупателя, название гаранта, сумма сделки, срок и график платежей, вид экспортного товара, форма форфейтируемого обязательства, форма обеспечения (соло-вексель, тратта), дата поставки (ожидаемая) документов. Все расчеты и схема самой операции форфейтирования, проводимой Московским народным банком, являются традиционными и не отличаются от финансово-правовых и технических аспектов форфейтирования, рассмотренных выше.

Операции «а–форфэ» проводят и российские коммерческие банки. Так, предпринимателя, обратившегося в Мосбизнесбанк с просьбой о предоставлении форфейтинговых услуг, сначала попросят ответить на ряд вопросов, являющихся типовыми, для подготовки данной операции, а именно:

• название и адрес предприятия;

• название и адрес покупателя (импортера);

• контрактная стоимость и валюта расчетов;

• описание товаров и услуг, поставляемых или оказываемых;

• дата подписания контракта или ожидаемая дата его подписания;

• дата проработки контракта;

• сколько времени займет производство/поставка/установка товаров или оказание услуг;

• условия платежа: условия, требуемые покупателем (импортером):

а) процент требуемого финансирования;

б) период кредита;

в) валюта финансирования;

г) обеспечение платежа покупателем (банковская гарантия, аккредитив и др.);

• какой опыт предприятие имеет в области поставки товаров/услуг данному покупателю/стране;

• другая информация, относящаяся к контракту;

• требуется ли предприятию финансирование до отгрузки;

• хочет ли предприятие получить от Мосбизнесбанка банковскую гарантию, требуемую покупателем.

До заключения договора по форфейтингу поставщик представляет в банк список покупателей и объемы товарных операций с ними, а также копии имеющихся контрактов на реализацию Продукции поставщика. Банк изучает состояние хозяйственных взаимоотношений и расчетов с покупателями, определяет их платежеспособность.

На основе анализа полученной информации и оценки основных видов рисков Мосбизнесбанк принимает решение о предоставлении финансирования по форфейтингу, и с поставщиком подписывается договор.

В договоре по форфейтингу указываются:

1) лимит суммы оплаты счета поставщика, выставленного на покупателя;

2) размер вознаграждения банку (дисконт);

3) ответственность сторон;

4) срок действия договора.

При этом денежные обязательства поставщика (импортера) должны иметь соответствующее обеспечение в форме безусловной и безотзывной гарантии отечественного или иностранного банка известного Мосбизнесбанку. Обеспечение может иметь форму аваля. В отдельных случаях Мосбизнесбанком могут приобретаться без гарантии обязательства первоклассных покупателей, под которыми подразумеваются правительственные организации или крупные транснациональные компании.

Операции форфейтинга, проводимые Мосбизнесбанком, могут быть открытыми и закрытыми. В первом случае дебитор уведомляется в письменной форме об участии в сделке банка. Bo-втором случае дебиторы не ставятся в известность о наличии договора с банком.

Если договор по форфейтингу заключен с российскими предприятиями-поставщиками (экспортерами), то экспортная валютная выручка зачисляется в полном объеме на их транзитные валютные счета в Мосбизнесбанке. С этих счетов в первоочередном порядке осуществляется обязательная продажа части валютной выручки на внутреннем валютном рынке страны в соответствии с действующим законодательством.

Порядок бухгалтерского учета по операциям форфейтинга аналогичен порядку операций по использованию и погашению валютных кредитов.

Если средства от покупателя (импортера) поступают на расчетный счет поставщика (экспортера) в оплату принятой к форфейтингу дебиторской задолженности, то поставщик обязан в соответствии с условиями заключенного с банком договора не позднее (обычно) следующего рабочего дня выписать и сдать в обслуживающее его отделение банка платежное поручение на перечисление со своего расчетного счета суммы платежа поступившего на его счет. За несвоевременное перечисление средств в погашение задолженности с поставщика удерживается штраф в соответствии с условиями договора.

Плата за операцию форфейтинга определяется Мосбизнесбанком с учетом объема и вида валюты расчетов, срока операции кредитоспособности покупателя и кредитных рисков в стране покупателя. В стоимостном выражении такая плата соответствует международным нормам, определяется в виде дисконта и может фиксироваться в виде маржи сверх ставки ЛИБОР на соответствующий срок кредита. В случае необходимости взимается плата за обязательство (1-2%).

Таким образом, видно, что операции форфейтинга, проводимые в российских коммерческих банках на примере Мосбизнесбанка, ни по сути, ни по форме не отличаются от аналогичных операций зарубежных банков.

Ключевые понятия

Форфейтинг

Переводный вексель

Регресс

Индоссамент

Аваль

Рефинансирование

Коммерческие риски

Учет (дисконтирование)

Негоциант

Индоссант

Трассант

10. ТРАСТ

Из этой главы вы узнаете о:

• трастовых операциях как особой форме управления имуществом

• видах трастовых услуг и их содержании

• вознаграждении банков за трастовые услуги

• доверительном управлении и доверительной собственности как форме трастовых отношений

• трастовых операциях в России

• оплате трастовых услуг российских банков

• причинах ограниченного применения траста в РФ

• учете трастовых операций в действующем плане счетов

10.1. Сущность, роль, виды

В зарубежной практике под трастовыми подразумевают операции банков или финансовых институтов по управлению имуществом и выполнению иных услуг по поручению и в интересах клиентов на правах его доверенного лица.

В отечественной литературе одно из определений характеризует траст (в переводе с английского «доверие») как особую форму распоряжения собственностью, определяющую права на имущество, передаваемое в трастовое управление, на распределение прибыли, полученной в результате этого управления. Представляет собой отношение между учредителем траста [Учредитель траста (или его основатель) – физическое или юридическое лицо, основавшее траст и (или) передавшее в него определенное имущество] доверительным собственником (распорядителем) [Распорядителем траста является лицо, назначенное учредителем для управления этим имуществом. При этом в качестве «имущества» могут выступать не только движимое и недвижимое имущество или имущественные права, но и денежные средства, акции и другие ценные бумаги, что позволяет сконцентрировать большое число мелких вкладов для дальнейшего их инвестирования в наиболее прибыльные проекты. Обязанности и права распорядителя траста определяются законодательством или договором траста.] и бенефициаром [Бенефициар – лицо, в пользу которого был заключен договор об учреждении траста. Им может быть как третье лицо, так и сам учредитель траста.].

Функции траст-отделов коммерческих банков включают три большие группы операций:

• распоряжение наследством клиентов по завещанию;

• осуществление операций по доверенности и в связи с опекой;

• агентские услуги.

В США условия доверительного соглашения могут действовать в течение многих лет, а в ряде случаев – бессрочно; чтобы трастовые операции осуществлялись эффективно, доверенное лицо должно функционировать непрерывно.

Американская ассоциация банков дает следующее определение трастового бизнеса: «Траст – это функция исполнения завещаний, управления собственностью по доверенности и выполнения агентских поручений во всех уместных случаях для физических лиц, товариществ, ассоциаций, хозяйственных корпораций, а также для публичных, общественных, учебных, культурных, благотворительных учреждений и правительственных органов».

Трастовые операции регулируются в США общим административным правом. Общее право ограничивает трастовые отношения жизнью доверителя – 21 годом.

В США трастовые операции вначале осуществляли отдельные лица и страховые компании. Национальным банкам было разрешено заниматься ими лишь в 1913 г. В настоящее время соответствующие услуги предоставляют более чем 4000 банков, причем многие используют слово «траст» в наименовании банка. Американские коммерческие банки используют трастовые операции как одно из средств обхода ограничений, установленных для коммерческих банков на осуществление инвестиционной деятельности.

Трастовые услуги предоставляются как отдельным лицам, так и фирмам:

|

|

Виды трастовой деятельности (услуги банков и трастовых фирм) |

Организации и субъекты, выполняющие трастовые операции |

|

1. |

Договорные трасты (управление задолженностью в пользу третьих лиц) |

Агенты по торговле недвижимостью |

|

2. |

Ведение трастовых счетов: • "полных" (управление всеми видами финансовых актов) • специальных (управление ценными бумагами, наличностью и т.п.) |

Агенты по оценке недвижимости |

|

3. |

Инвестиционные трасты (инвестирование средств клиента в заданные виды активов, регионы, страны) |

Аудиторские формы |

|

4. |

ESOP-трасты (управление собственностью трудовых коллективов на предприятии и увеличение этой собственности) |

Фондовые брокеры |

|

5. |

Земельные трасты (управление землей в пользу третьих лиц) |

Инвестиционные консультанты |

|

6. |

Пенсионные трасты (управление средствами пенсионных фондов) |

Нотариальные конторы |

|

7. |

Трасты оборудования и недвижимости (управление производственными фондами и недвижимостью в пользу третьих лиц) |

Депозитарии |

|

8. |

Благотворительные трасты (управление средствами благотворительных фондов) |

Валютные дилеры |

|

9. |

Трастовые услуги по созданию и управлению компаниями для клиентов |

Банки (расчеты, гарантии) |

Отдельным лицам предоставляются следующие трастовые услуги:

Распоряжение наследством. Основные задачи использования завещания заключаются в том, чтобы получить решение суда, собрать и обезопасить активы наследства, уплатить административные расходы и рассчитаться по долгам, заплатить налоги, разделить оставшееся имущество и оказывать личные услуги членам семьи.

Управление имуществом клиента по договору. Эти операции возникают в результате согласия между доверенным лицом и связаны с передачей имущества ответственному лицу, которое далее владеет имуществом и распоряжается им в интересах доверителя или бенефициара.

Агентские (посреднические) услуги:

а) хранение активов

• прием ценных бумаг на хранение,

• получение доходов по ценным бумагам,

• своевременное извещение доверителя о поступлениях на счета по ценным бумагам,

• обмен ценными бумагами,

• погашение облигаций с истекшим сроком,

• купля-продажа ценных бумаг в целях обеспечения сохранности активов (общей суммы и дохода),

• получение сумм по закладным,

• доставка ценных бумаг клиентам,

• аренда сейфов;

б) управление активами клиента в качестве агента или представителя, который предполагает проведение коммерческим банком коммерческих операций с ценными бумагами или осуществление инвестиций по поручению клиента:

• покупку-продажу ценных бумаг,

• наблюдение за курсами, хранящихся в портфеле ценных бумаг, и формирование портфеля ценных бумаг,

• получение всех видов доходов (по поручению клиентов),

• оплату счетов доверителя,

• оформление страховых полисов.

Клиент по договору или доверенности поручает коммерческому банку осуществлять от своего имени операции в масштабах, требуемых при выполнении агентских функций. Для этого банк (поверенный) наделяется правами:

заключать договора от имени клиента, передавать акции и облигации, получать ссуды, выписывать чеки, подписывать чеки, индоссировать векселя и т.д.

Для предприятий, организаций АО траст-отделы коммерческих банков могут оказывать рассмотренные выше агентские услуги, осуществлять управление активами, а также временно управлять делами АО при их реорганизации, банкротстве или иных обстоятельствах, либо при ликвидации предприятия.

На проведение траст-операций необходимо наличие контракта (договора) с организацией, доверяющей банку осуществление следующих функций:

• передачу прав собственности на ценные бумаги;

• введения счетов для держателей ценных бумаг, эмитентов и других организаций;

• уплату процентов, погашение долгов и т.д.;

• распоряжение фондами погашения задолженности по облигационным займам;

• освобождение имущества от залога;

• доверительное управление фондами корпораций (пенсионными) и т.д.;

• агентских функций по обмену ценными бумагами, получение одних бумаг и выдачу других в соответствии с доверенностью. Такой обмен может возникнуть при необходимости конверсии ценных бумаг, слиянии АО, либо их реорганизации;

• выплату дивидендов по акциям АО, траст-отдел которого перечисляет общую сумму дивидендов для осуществления расчетов с акционерами.

Следует обратить внимание на такую область трастовых услуг банка, как выполнение агентских функций для частных лиц, правительственных органов, деловых предприятий.

Агент – это любое лицо, действующее от имени и по поручению другого лица. Лицо, предоставляющее полномочия, называется принципалом, выполняющее поручение – агентом, а отношения между ними – агентскими функциями. Как отмечает В.М. Усоскин, отличие последних от траста заключается в том, что в случае траста доверенное лицо получает юридическое право на распоряжение собственностью, а при агентских отношениях право на собственность остается у принципала [Усоскин В.М. Современный коммерческий банк. – М.: Банк «Деловая Россия», 1993. - С.390.] .

Банк получает комиссионное вознаграждение за оказываемые трастовые услуги. Комиссия может базироваться на сумме траста, доходах от него или на обоих показателях. Размер компенсации существенно различается для разных банков, так как он зависит от многих факторов. Например, в Нью-Йорке компенсация банка за услуги по ведению траста основывается на сумме траста и составляет 5% от первых 2 тыс.долл., 3% – от следующих 45 тыс.долл., 1,5% – от следующих 200 тыс.долл. и 2% – от остатка. В штате Мэн вознаграждение опекуна составляет 5% от ежегодного дохода и 5% от общей суммы капитала по истечении договора.

В России система траста была предусмотрена государственной программой и нормативными документами по приватизации государственных и муниципальных предприятий.

Так, по одному из вариантов льгот, предоставляемых трудовому коллективу (третий и четвертый варианты) в ходе первого этапа приватизации, группа работников предприятия могла заключать договор с комитетом по управлению имуществом сроком на один год, по условиям которого она получала возможность управлять создаваемым АО (ей предоставляется 20% голосов). Группа вносила залог в размере 200 минимальных окладов (на 1 октября 1992 г. – 180 тыс.руб.) на каждого члена коллектива, должна была выполнить план приватизации и не допустить банкротства предприятия.

Первой в РФ траст-компанией стало АО «Агротраст», в задачу которой входило управление по договоренности имуществом и ценными бумагами предприятий, организаций и частных лиц, занятых в аграрном секторе.

Разработка вопроса о возможности внедрения института траста в российское право началась еще в конце 1990 г. 24 декабря 1993 г. вышел Указ Президента РФ № 2296 «О доверительной собственности (трасте)». Следует различать доверительную собственность – траст (собственность) и псевдотраст, или доверительное управление. Между двумя этими институтами имеется различие. Доверительная собственность – это институт вещного права. Вещное право построено в тех же координатах, что и само право собственности, и сопряжено непосредственно с владением теми или иными объектами и осуществлением по отношению к ним всех правомочий.

Доверительное управление – это обязательственное право. Этот институт основан на договоре, заключенном по обоюдному согласию сторон; соответственно этому договору у каждой из сторон возникают определенные права и обязательства.

У каждого из этих подходов имеются свои плюсы и минусы. Но в целом, институт доверительного управления, именно потому что выстроен в системе обязательных отношений, значительно уже института доверительной собственности. Существует целый ряд ситуаций, в которых институт доверительного управления применяться не может, а используется институт траста.

По Указу Президента РФ вводится концепция «доверительной собственности». По мнению ряда экспертов, эта концепция Представляется весьма спорной, так как закладывает основы для безвозмездного раздаривания государственной собственности и препятствует широкому применению траста в сфере частных интересов. Практически при учреждении траста собственник имущества автоматически утрачивает право собственности и какого-либо контроля за ее использованием, а восстановить сможет только в судебном порядке. Прекращение траста по желанию сторон не допускается.

При этом любопытно, что сам термин «траст», например, в разрабатываемых законопроектах по финансово-промышленным группам, почти не употребляется. Вместо него чаще используется словосочетание «коммерческое или доверительное управление пакетами акций», но не упоминается об управлении имуществом, частной собственностью.

Таким образом, следует еще раз подчеркнуть, что в настоящее время существуют две противоположные точки зрения на определение трастовых отношений: доверительная собственность и доверительное управление. В российской практике получила распространение вторая точка зрения, когда собственником имущества является одно лицо, а все его правомочия осуществляются другим лицом почти без ограничений.

Первоначально трасты использовались для регулирования наследственных отношений между членами одной семьи. Второй ступенью развития трастовых отношений стало учреждение различного рода фондов, в которых учредитель и бенефициар часто существовали в одном лице, что позволяло частично уклоняться от налогов и использовать некоторые другие преимущества трастового законодательства. Следующий этап развития трастовых отношений – возможность регистрации фирмы в третьей стране, предоставляющей ей значительные налоговые льготы. Речь идет о так называемых «оффшорных фирмах», не осуществляющих свою деятельность в стране регистрации, но выполняющих ее требования для использования режима льготного налогообложения (Багамские, Бермудские, Каймановые острова, государство Лихтенштейн). Здесь разрешается учреждение подобных компаний на срок 80–100 лет, тогда как во многих других государствах согласно их законодательству трастовые компании учреждаются на срок не более 21 года.

В настоящее время банки Российской Федерации используют только некоторые простые виды трастовых операций, совершаемые по доверенности клиента:

• управление пенсионными фондами,

• выпуск облигаций,

• инвестирование и образование фондов,

• выплата дивидендов по поручению предприятий и организаций с большим числом акционеров и т.д.

Наиболее перспективными для российской экономики являются услуги инвестиционных организаций для частных пенсионных фондов, премиальных фондов предприятий, различных благотворительных фондов – так называемые финансовые трасты. При этом различают:

• публичный траст, образующийся из пожертвований частных лиц на благотворительные цели;

• пенсионный траст, учреждающийся для управления фондами компании (предприятия), из которых выплачиваются пенсии служащим;

• дискреционный траст, дающий право распоряжаться средствами учредителя в целях получения выгоды предоставившим траст лицам.

В России в настоящее время все большее число коммерческих банков включает в свои услуги финансовый траст. Однако пока еще мало кто придает этому направлению приоритетное значение. Исключение составляют Московский трастовый банк (образован в 1992 г., строит свою деятельность по нескольким направлениям, используя как средства клиентов, так и собственные средства и межбанковские кредиты) и Трасткредитбанк (начал свою деятельность в ноябре 1993 г.).

Для частных вкладчиков трастовые операции выгодны тем, что должна сохраняться анонимность проведения подобных операций для клиента, так как распорядитель траста имеет право осуществлять сделки от своего имени и обычно не сообщает сведений о размерах переданных в траст капиталов и кому эти капиталы принадлежат. Договора заключаются как для рублевых, так и для валютных трастов.

В таблице 10.1 приведены ставки привлечения финансовых средств (рублевые вклады) некоторыми трастовыми компаниями. Начисление процента производится по окончании срока договора (в то же время в некоторых компаниях разработаны и применяются схемы по квартальному начислению процента по вкладам).

На практике часто подменяются понятия трастового договора и договора на другие виды денежных вкладов.

Таблица 10.1. Трастовые компании*

|

Трастовая компания |

Минимальный вклад, тыс. руб. |

Годовая процентная ставка по вкладам сроком |

|||

|

3 месяца |

6 месяцев |

9 месяцев |

12 месяцев | ||

|

"Гермес-Финанс" |

300-1000 |

180 |

221 |

280 |

350 |

|

|

1000-5000 |

190 |

236 |

298 |

400 |

|

|

5000-50000 |

200 |

252 |

326 |

500 |

|

КОМТЭЛ |

200-2000 |

|

240 |

360 |

480 |

|

|

2000-10000 |

240 |

360 |

480 |

600 |

|

|

10000-25000 |

360 |

480 |

600 |

720 |

|

|

свыше 25000 |

|

особые условия |

||

|

АО "НБ-Траст" |

свыше 100 |

от 2,5% за |

каждую полную неделю |

450% |

|

Примечание. Начисление процентов производится по окончании срока

договора.

* Банковское дело. – 1994. – № 8. – С. 12.

Так, АО «НБ-Траст» заключает договор на вексельный займ, а «Гермес-Финанс» оформляет договора взаимного инвестирования. Дело в том, что согласно трастовому законодательству, принятому во всем мире, компания (банк)–управляющий не имеет права распоряжаться полученными в трастовое управление средствами как своим имуществом (в отличие от других видов привлечения средств), хотя, как уже отмечалось, распорядитель траста может проводить операции, касающиеся переданного в доверительное управление имущества от своего имени, соблюдая интересы клиента. Соответственно и весь полученный доход тоже банку не принадлежит, а должен быть перечислен за вычетом комиссионного вознаграждения и сумм понесенных расходов по управлению средствами на счет бенефициара, указанного в договоре. Таким образом, согласно трастовому договору, управляющий (распорядитель траста) выплачивает бенефициару доход не по фиксированной ставке, как в случае депозитного вклада или договора вексельного займа, а весь минимальный, но гарантированный уровень дохода.

Пожалуй, единственным исключением из правила являются инвестиционные счета, открываемые коммерческим банком «Кредит-Москва». При заключении договора банк оговаривает с клиентом базовую ставку дохода, а суммы, превышающие эту ставку в результате эффективного распоряжения средствами клиента, распределяются между банком и клиентом в установленной договором пропорции. Кроме того, клиент имеет право самостоятельно управлять частью или всей помещаемой в банк суммой, определять направления задействования его средств, вести контроль за осуществляемыми операциями. По окончании срока договора клиент получает полный отчет об использовании его средств, в том числе и по прибылям. Надо отметить, что подобная практика наиболее близка к мировым схемам ведения трастовых операций.

К сожалению, подобные услуги осуществляются для лиц (физических и юридических), которые могут предоставить в доверительное управление сумму до 100 млн. рублей или эквивалент в американских долларах, что, естественно, не привлекает рядовых вкладчиков.

Сумма комиссионного вознаграждения, получаемая трастовыми отделами или компаниями за оказываемые услуги, определяется в самом трастовом договоре или устанавливается заранее как фиксированный процент от суммы договора или процент участия в полученной прибыли. Оплата трастовых услуг российских банков обычно около 1% от суммы вклада при размещении средств в валюте и около 5% – в рублях. В некоторых кредитных институтах тарифы более разнообразны. Если предприятие предоставляет банку право определять инвестиции, то платит 2%, если само предприятие выбирает из двух-трех отраслей, предложенных банком, то – 3%, если отдает предпочтение всем производствам и операциям, а соотношение вложений оставляет за банком, то – 4%, если самостоятельно отбирает направления и определяет долю инвестиций, то – 5%.

Другой широко распространенной формой трастовых отношений являются трасты по недвижимости. Такие трасты организуются, как правило, путем взаимных вложений, что дает возможность инвесторам получать определенные преимущества в налогообложении.

Основными видами трастов по недвижимости являются:

• акционерные, образующиеся в результате объединения высокодоходного имущества и выпуска под него акций;

• залоговые, образующиеся как и акционерные, но получающие доход за счет осуществления операций по покупке и продаже закладных по недвижимости;

• комбинированные трасты – наиболее устойчивый вид трастовых отношений, так как средства инвестируются как в недвижимость, так и в займы под залог. Обычно подобные трасты предполагают установление минимального предела вносимого имущества для его участников. Существуют еще несколько видов трастовых отношений по недвижимости, важнейшее место среди которых занимают тресты. Трест – это форма объединения имущества предприятий, при которой они теряют свою хозяйственную и юридическую самостоятельность и действуют по единому плану. Такая форма организации характеризуется наиболее высокой степенью централизации управления, а также значительной диверсификацией деятельности. Значительна роль трастового отдела в качестве уполномоченного по ликвидации имущества предприятия-банкрота. Трастовые фирмы могут выступать гарантом в операциях по хранению и передаче ценностей от одного контрагента к другому. Большой процент выполняемых услуг занимают также операции, связанные с управлением наследуемым имуществом.

Относительно широкое распространение получила трастовая операция, связанная с отданными в управление активами. На первом месте стоит кратко- и среднесрочное (до шести месяцев) кредитование: прежде всего операций с недвижимостью, приносящих до 200% годовых в валюте. Это – предельно ужатое по срокам строительство коттеджей, элитного жилья, расселение и перепродажа квартир. На втором месте – кредитование торговли – от «челноков» до внешнеэкономических фирм, экспортирующих энергоносители, сырье, металлы, оружие и поставляющих в Россию продукты питания, товары массового спроса. Для подстраховки единичные головные банки нередко переводят торговые компании к себе на расчетно-кассовое обслуживание и кредитуют в пределах 75% остатков на счетах. Овердрафт почти не практикуется. Если операционный цикл короткий, средняя норма прибыли от 50 до 100% и выше, то применяются различные формы страхования от рисков. Далее по доходности следуют сделки на межбанковском и биржевых рынках кредитов, валюты, ценных бумаг. В зависимости от конъюнктуры рублевая эффективность разных финансовых инструментов может колебаться от 15 до 300%.