|

В Вологде открылись Дни культуры

Харовского района

Библиотеки, как и большинство

других учреждений культуры, работают в субботу и

воскресенье, ведь именно в эти дни наблюдается

наибольший приток посетителей. В связи с этим у

руководителей библиотек и сотрудников кадровых служб

возникает вопрос, как отражать работу в эти дни в табеле

учета рабочего времени.

Использование обычного производственного календаря может

привести к превышению количества отработанных дней над

нормой, и руководитель должен будет оплатить мнимую

переработку.

Обычный производственный календарь для этого не

подходит, т. к. он разрабатывается, исходя из

«пятидневки», где суббота и воскресенье являются

выходными.

В результате у работника, для которого в начале или

конце месяца на субботу или воскресенье приходятся

рабочие дни, количество рабочих дней и/или часов за

календарный месяц не совпадает с нормой, указанной в

общегосударственном производственном календаре. Если

количество отработанных сотрудником часов за месяц

превышает норму, то руководитель вынужден оплатить ему

эти часы как сверхурочные, хотя фактически никакой

переработки нет, поскольку переработка, как правило,

компенсируется недоработкой в следующем месяце.

Единственный разумный выход в такой ситуации - введение

режима суммированного учета рабочего времени для таких

сотрудников.

Суммированный учет рабочего времени устанавливается

приказом по основной деятельности. В приказе должны быть

указаны:

- дата введения режима суммированного учета рабочего

времени;

- перечень сотрудников, для которых этот режим

устанавливается;

- учетный период, за который будет производиться подсчет

рабочих часов. Таким периодом может быть месяц, квартал

или даже год.

Отчетный период - месяц

Путем проб и ошибок в нашей библиотеке учетным периодом

был утвержден месяц. Это значит, что за каждый

отработанный месяц каждый сотрудник должен отработать то

нормативное количество часов, которое указано в

общегосударственном производственном календаре для этого

месяца. При этом число рабочих дней может быть больше

или меньше нормы.

Следовательно, о гарантированном каждый день

восьмичасовом рабочем дне речи быть не может. В

некоторые дни рабочий день может стать и девятичасовым,

и семичасовым. Это уже не будет ни недоработкой, ни

переработкой при условии, что за месяц отработано

нормативное количество часов. Если же за месяц сотрудник

отработал часов больше, чем месячная норма по

общегосударственному производственному календарю, в этом

случае следует оплатить ему сверхурочные.

Дата введения режима суммированного учета рабочего

времени обязательно должна быть зафиксирована в приказе

по основной деятельности.

Отчетный период - квартал или год

Также поступают и в случае, когда учетным периодом

выбран квартал или год. Подсчет отработанных часов

производится по результатам квартала (года), и только

тогда делается вывод о переработке или недоработке. При

таком учетном периоде возникает вопрос: как оплачивать

работу за месяц, если учетный период еще не истек? В

этом случае определяется среднечасовая тарифная ставка.

Она исчисляется для каждого конкретного работника.

Пример расчета заработной платы при суммированном

учете рабочего времени

Существует несколько способов расчета рабочего времени.

На мой взгляд, самый простой и понятный из них

следующий: сумма должностных окладов сотрудника за

учетный период (квартал, год) делится на нормальное для

данного работника количество рабочих часов в данном

учетном периоде (соответственно - в квартале или году).

По результатам каждого месяца производится подсчет

фактически отработанных этим сотрудником часов и

умножается на среднечасовую тарифную ставку этого

сотрудника в данном учетном периоде (квартале, году).

Таким образом, за месяц сотрудник может получить меньше

или больше своего должностного оклада; за квартал же он

получит ровно 3 должностных оклада, за год - 12 окладов.

Но лишь при условии выработки нормативного количества

часов за данный учетный период.

Таким образом, среднечасовая тарифная ставка для каждого

работника в каждом учетном периоде должна исчисляться

заново.

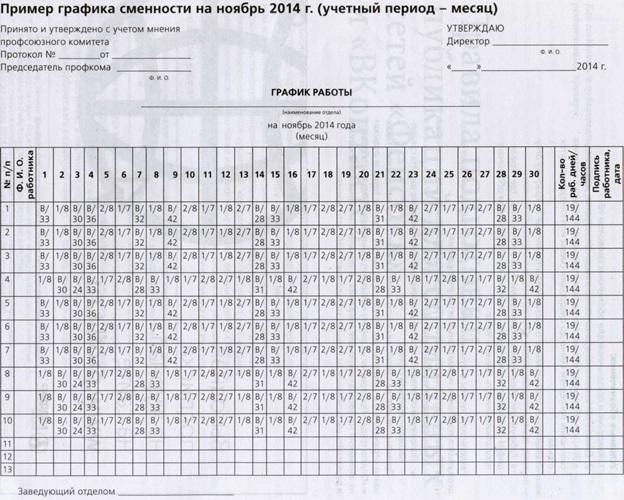

График сменности

При суммированном учете рабочего времени сотрудники

работают в соответствии с графиком сменности, который

разрабатывается и утверждается не позднее, чем за месяц

до наступления календарного срока. Например, график

сменности на ноябрь должен быть утвержден до 1 октября.

Каждый график принимается и утверждается с учетом мнения

профсоюзного комитета или другого представительного

органа работников.

График должен содержать сведения о рабочих днях, их

продолжительности, номере рабочей смены (если их

несколько), о выходных и праздничных днях, а также

продолжительности непрерывного отдыха в выходные дни.

При распределении смен не следует забывать, что согласно

ст. 110 Трудового кодекса РФ продолжительность

непрерывного отдыха хотя бы один раз в неделю должна

быть не менее 42 часов.

В графиках сменности также отражаются дни ежегодного

оплачиваемого отпуска, предоставляемого сотрудникам по

графику отпусков на текущий год.

По каждому сотруднику производится подсчет количества

рабочих дней и часов за месяц.

График доводится до каждого сотрудника, который,

ознакомившись с документом, ставит на нем свою подпись и

дату.

Подобные графики сменности носят плановый характер,

фактом же является табель учета рабочего времени.

Условные обозначения:

- Выходные и праздничные дни обозначены символом «В».

- Символ «В» имеет также дополнение в виде обозначения,

например, «/30», что обозначает количество часов

непрерывного отдыха с момента окончания последней смены

до следующей смены или следующих суток отдыха.

- Ежегодные оплачиваемые отпуска, предоставляемые по

графику отпусков, обозначены символом «О».

- Рабочие дни обозначаются символами «1/8», «2/7» и пр.,

где первая цифра обозначает номер смены (1-я или 2-я),

вторая цифра обозначает продолжительность смены в часах.

Разделы или пункты о суммированном учете рабочего

времени должны содержаться в локальных нормативных актах

учреждения:

- Правилах внутреннего трудового распорядка (о времени

начала и окончании смен, выходных и рабочих днях);

- Положении об оплате труда (об учетном периоде и

методике расчета среднечасовой тарифной ставки).

Применение метода суммированного учета рабочего времени

должно также найти отражение и в трудовых договорах, в

разделах «Режим труда и отдыха» и «Оплата труда». При

приеме на работу новых сотрудников необходимо обращать

их внимание на соответствующие сведения в локальных

нормативных актах и разъяснять им особенности данного

метода учета рабочего времени.

Источник:

Справочник руководителя учреждения

культуры. - 2015. - № 2. - С. 67-69. - (Кадровый

менеджмент). - (Специалист - руководителю)t |