Банки

— в современном экономическом строе Б. являются высшей формой кредитного посредничества и важнейшими органами вексельного и денежного обращения. Цель банковой деятельности: во-первых, создать систему кредита (см. это сл.), которая обеспечивала бы капиталу возможно более выгодное, доступное и менее рискованное помещение и вместе с тем удовлетворяла бы всем условиям и потребностям производительного труда и торгового обмена. Идеалом банковой организации кредита представляется такое уравновешение спроса и предложения кредита, при котором, с одной стороны, никакая свободная частица капитала не оставалась бы вне оборота и прибыльного нарастания, а с другой, всякий производитель и предприниматель находил бы кредит, соответствующий роду его труда или предприятия; во-вторых, образуя собой центры, куда стекаются все свободные и ищущие помещения капиталы и откуда последние распределяются во все сферы народного хозяйства, Б. вместе с тем являются главными проводниками денежного и вексельного обращения (см. это сл.) и регуляторами курса денег и других платежных средств. Задача Б., как органов кредитно-денежного обращения — регулировать его таким образом, чтобы капиталы, свободные в одном пункте торгово-промышленного мира, приливали в другой, и следовательно, создавался бы рынок, на котором все цены денег и других платежных ценностей стремятся к одному уровню. Сообразно этим двум главным сторонам деятельности банков, как кредитных посредников и факторов денежного обращения, они разделяются на кредитные Б. и оборотные Б.

Задача кредитных Б. состоит в том, чтобы создать возможность для одних выгодно помещать свои свободные капиталы, а для других пользоваться этими капиталами на более выгодных условиях, чем при непосредственных кредитных сделках. Деятельность их поэтому в простейшей своей форме сводится к тому, что. Б., привлекая к себе чужие свободные капиталы, отдают их затем в ссуду нуждающимся в них; отсюда две основные банковые операции: прием вкладов и выдача ссуд.

Оборотные Б. имеют целью облегчить и ускорить денежное обращение, устранить все неудобства, сопровождающие непосредственное передвижение денег и ценностей, и объединить разнообразные платежные сделки. Это достигается тем, что Б. становятся как бы общим кассиром целой группы лиц, которые доверяют ему свои средства для производства за их счет платежей. В историческом порядке, оборотные Б., вызванные несовершенством денежной системы, возникают раньше других. Греческие менялы, римские аргентарии, итальянские campsores занимались главным образом переводом денег и торговлей платежными ценностями. Такой же характер имели и первые Б. итальянских городов, называвшиеся жиробанками — от слова giro, что означало круг лиц, согласившихся вверить свои наличные средства одному учреждению, которое должно было производить все расчеты между ними. Те же цели преследовали появившиеся немного позже депозитные Б., которые первоначально не имели права пускать в оборот вверенных им вкладов, а должны были хранить их неприкосновенно и производить по приказам вкладчика выдачи за его счет. Наконец, наибольшее развитие оборотные Б. получили в возникших в XVII ст. эмиссионных Б., введших в обращение новое, легко подвижное и общедоступное платежное средство — банковый билет. Но уже с самого начала своего возникновения Б. редко и лишь весьма короткое время занимались одной какой-либо операцией; обыкновенно же они соединяли занятие переводом денег с кредитными операциями. Поэтому деление на оборотные и кредитные Б. имеет только теоретическое значение; в действительности же, ныне существующие банки имеют смешанный характер.

Гораздо более важное значение имеет деление на Б. краткосрочного кредита (коммерческие) и долгосрочного (земельные). Теория и практика банков. дела показали, что разнородные по своим экономическим условиям коммерческий и земельный кредит требуют каждый для себя особой организации. Дело в том, что основным требованием рациональной банковой деятельности является соблюдение полного соответствия между активными и пассивными операциями. Привлекаемые капиталы должны быть помещены сообразно с условиями, на которых они были вверены банку. Помещая вверенные ему на продолжительный срок вклады в краткосрочные ссуды, Б. рискует понести убытки в случае, если вклады эти останутся некоторое время без оборота; но еще большей опасности он подвергается, отдавая краткосрочные вклады в ссуды на продолжительный срок, так как при первой тревоге в торгово-промышленном мире и обратном востребовании вкладов в размере, превышающем его кассовую наличность, он может оказаться не в состоянии реализовать долгосрочные обязательства своего актива для удовлетворения вкладчиков и, след., будет признан несостоятельным, хотя на самом деле его актив не ниже пассива. Ввиду этого оказалось необходимым для каждого вида кредита создать такого рода организацию, при которой для потребности в краткосрочном кредите стекались бы временно помещаемые капиталы, а для долгосрочного — вверяемые на более продолжительный срок. Таким образом выработались две системы учреждений коммерческого и земельного кредита. Нашим законодательством, однако, специализация банковых операций проведена не во всей полноте. Так, городским обществен. Б. предоставлена выдача ссуд под залог недвижимостей на срок от 1 — 12 лет, в то время, как срок всех других операций колеблется между 1 месяцем и 1 годом. Это объясняется, во-первых, тем, что во время создания нормального устава г. общ. Б. (1862 г.) в России почти не существовало ипотечных Б. (старые были ликвидированы, а из новых открылось лишь СПб. г. кред. общ., с 1861 г.), а во-вторых — тем, что в провинциальных, действующих на ограниченном районе, кредитных учреждениях из практических соображений представляется более удобным не проводить резкой границы между краткосрочными и долгосрочными операциями. Другое отступление от строгого разграничения систем краткосрочного и долгосрочного кредита можно видеть еще в том, что нашим земельным Б. разрешается выдача ссуд на 1—3 года, но при условии, чтобы эти ссуды не превышали 1/10 части количества всех вообще ссуд, и наконец, в том, что коммерческие Б. принимают вклады на продолжительные сроки.

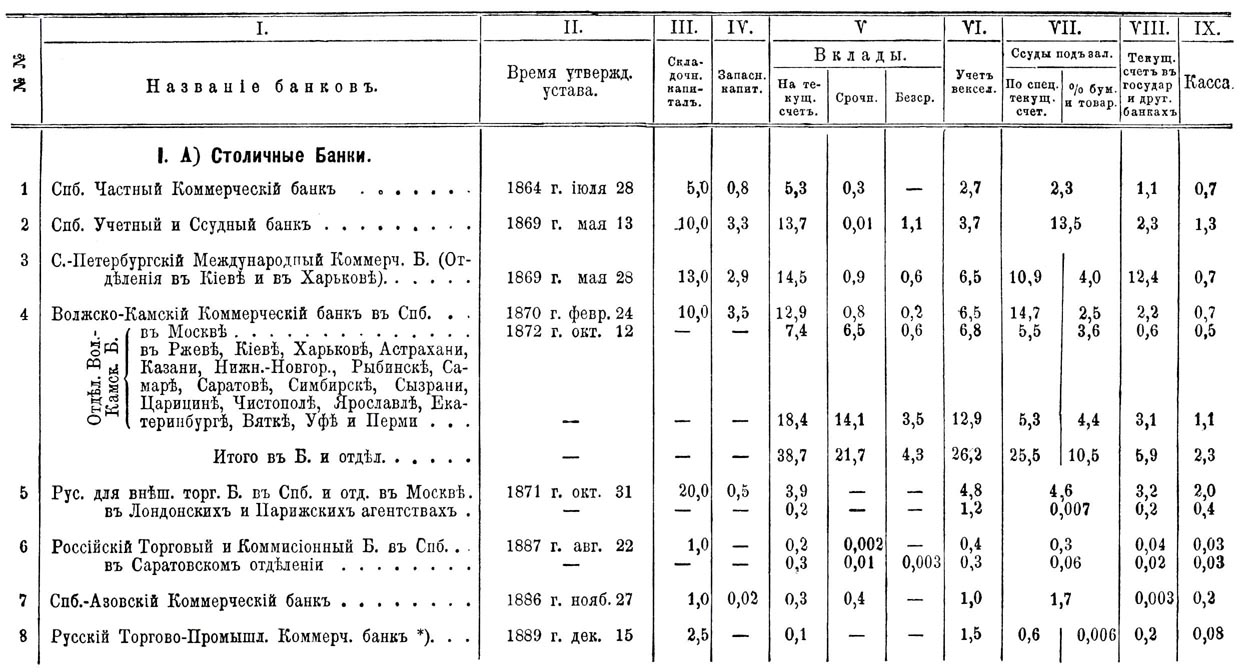

В общем, однако, банковые учреждения как в Западной Европе, так и в России, распадаются на коммерческие, имеющие целью снабжать торгово-промышленные предприятия быстро восстанавливаемым оборотным капиталом, и земельные Б., удовлетворяющие потребности землевладельцев в капитале, идущем на фундаментальные затраты. К последнему типу Б. относятся и учреждения, доставляющие кредит городскому домовладению и известные у нас под именем Городских кредитных обществ. В Германии и других западно-европейских государствах известны еще особые сельскохозяйственные Б. (Landeskultur-rentenbanken), которые имеют целью оказать особое содействие сельскому хозяйству введением системы мелиорационного кредита (см. это сл.). Коммерческие, или торговые Б. по преобладающему характеру операций называются иногда Учетными (на Западе также Учетными конторами — Comptoirs d'Escompte) или Ссудными Б., но так как в сфере деятельности коммерческих Б. в настоящее время обыкновенно входят как учет векселей и других торговых обязательств, так и ссуды под залог движимых ценностей, то эти обозначения научного значения не имеют. Особый вид коммерческих Б. представляют собой Б., известные под именем Credits mobiliers. Б. эти берут на себя реализацию вновь выпускаемых акций, облигаций и друг. процентных бумаг и делаются таким образ. посредниками между нуждающимися в складочном капитале новыми акционерными учреждениями и владельцами свободных денежных средств.

Источники оборотных средств Б. имеют различное происхождение. Основной капитал Б. может быть ассигнован или из общегосударственных средств, или отчислен из сумм, принадлежащих какому-либо сословию, городскому обществу или земству, или же собран подпиской на акции; наконец, оборотный капитал может быть образован из долевых взносов товарищей или от реализации залоговых обязательств группы лиц, связанных круговой порукой. Отсюда, по способу образования оборотного капитала, банковые учреждения разделяются на: 1) государственные, 2) сословные, 3) общественные (городские, сельские, земские), 4) акционерные, 5) кредитные товарищества (на Западе banques populaires, Volksbanken) и 6) общества взаимного кредита. Последние две категории кредит. учреждений, вполне однородные с Б. по характеру своей деятельности, отличаются от них только своей организацией, основанной на взаимности. В русской практике банкового дела все подобные учреждения (за одним исключением — Херсон. зем. Б.) известны под именем "обществ" (кредитных и взаимного кредита) и "товариществ" (ссудосберегательных). Здесь будет изложено обозрение Б. в общепринятом значении этого слова. О других кредитных учреждениях см. "Общества взаимного кредита" (краткосрочного и долгосрочного) и "Ссудосберегательные товарищества".

Банковые операции распадаются на пассивные, когда Б. сам пользуется кредитом, и активные, когда он доставляет кредит другим. В пассив Б. входят все обязательства, которые возникают из привлечения Б. в свои обороты чужих капиталов, — а в актив, наоборот, все требования, которые он имеет на третьих лиц, как последствие оказанного им кредита. Пассивные операции, составляя главное основание для развития актива, должны находиться с последним в строгом соответствии и по размерам и по характеру. Основной пассивной операцией является вкладная, одна из первых в порядке развития банкового дела. Уже в самом начале своего возникновения вклады соединялись с трансфертной операцией, или жиро, т. е. перепиской сумм со счета одного клиента на счет другого для производства между ними денежных платежей. В настоящее время производство платежей за счет 3-х лиц путем трансфертов в книгах Б., переводы денег по поручениям из одного города в другой, инкассирование за счет клиента причитающихся ему срочных платежей по векселям, купонам и т. п. выделены в самостоятельную группу кассовых операций, тесно связанных с простым текущим счетом, так как обыкновенно производство и прием платежей за счет 3-го лица предполагает существование текущего счета. Уже в конце прошлого столетия проявилось стремление к возможному объединению кассовых расчетов между отдельными кредитными учреждениями. С этой целью была учреждена в Англии в 1774 году так назыв. расчетная палата (clearing house, см. Клирингсгауз), в которой сосредотачиваются все требования Б. друг к другу и после сосчитывания взаимно уничтожаются. Впоследствии такие же расчетные палаты открыты в С. Америке, Германии и друг. европейских государствах.

Вкладная операция может быть подразделена на: 1) вклады, вносимые на хранение, 2) вклады — для обращения из процентов и 3) простой текущий счет.

1) Вклады на хранение являются операцией, которая менее всего связана с остальной деятельностью Б., потому что Б. не вправе пускать в оборот вверяемые им для этой цели суммы. Ввиду этого Б. не только не платит никаких процентов по этим вкладам, но взимает известную плату, определяемую разрядом вкладов и их размером. На хранение принимаются государственные фонды, акции, облигации, паи и пр., контракты, духовные завещания, векселя, торговые обязательства и другого рода документы, благородные металлы в слитках, изделиях и монете. Расписки в приеме вкладов на хранение выдаются именные и обыкновенно не могут быть передаваемы по бланковой или передаточной надписи без формального перевода в книгах Б. По хранящимся в Б. процентным бумагам, акциям, облигациям, Б. получает причитающиеся по ним проценты, дивиденды, капиталы по тиражам и пр. без всякой комиссионной платы со стороны владельцев бумаг, если они имеют в Б. текущий счет на который и записываются все поступившие суммы.

2) Процентные вклады разделяются по условиям их возврата на вечные, срочные и бессрочные, или до востребования. Вечные вклады в прежнее время делались в видах обеспечения постоянным доходом каких-либо благотворительных учреждений и в других аналогичных случаях. В настоящее время этот род вкладов почти вышел из употребления и с большим удобством заменяется помещением капитала в государственные фонды или другие верные проц. бумаги и передачей последних на хранение в Б. Срочные вклады представляют наибольшие удобства для банков, так как определенность возврата дает больший простор и уверенность при отыскивании для них прибыльного помещения. Другой характер имеют вклады до востребования. В этом случае Б. может ожидать во всякий момент требования возврата вклада и потому должен держать наготове наличные средства. Тем не менее в известных пределах Б. может располагать и такого рода вкладами, так как при нормальном течении дел и непрекращающихся приливе и отливе вкладов, в кассах Б. остается известный минимум, ниже которого не падает сумма доверенных вкладов; в пределах этого минимума Б. может их пускать в оборот. По всем вкладам выдаются именные свидетельства, которые могут быть передаваемы только после трансферта в книгах Б. На сроки могут быть вносимы обыкновенно суммы не менее 500 р. и только в круглых десятках рублей.

3) Простым текущим счетом называется такая вкладная операция, при которой клиент неопределенными суммами и в неопределенные сроки вносит в Б. или получает обратно, по мере надобности, деньги. Между вкладами по простому текущему счету и вкладами до востребования существует не только то различие, что последние можно получить в любой момент только целиком, а не по частям, но они кроме того существенно отличаются по своему экономическому характеру и назначению. Капиталы, вносимые до востребования, представляют собой обыкновенно такие средства, относительно которых владелец еще не решил, какое сделать из них окончательное употребление и потому вносит их на неопределенный срок в Б., пока не случится более выгодное помещение, между тем как сумма, вносимая на простой текущий счет, представляет собой расходный, находящийся в постоянном движении капитал коммерческого человека. Б., в свою очередь, открывая текущий счет, становится как бы кассиром вкладчика, принимает от него или за его счет от других лиц всякие суммы и производит за счет его выдачи сумм до чекам. Обыкновенно текущий счет открывается на сумму не менее 100 р., и все время существования счета должна оставаться по крайней мере эта сумма; в противном случае он закрывается. Лицу, которому открыт текущий счет, Б. выдаются две книжки: одна расчетная, а другая книжка приказов, или чеков (см. это сл.).

Кроме простых текущих счетов существуют еще условные текущие счеты, по которым Б. уплачивает высший, чем по простым счетам процент и при предъявлении чеков обозначает в какой срок (3, 5, 7 дней) чеки будут оплачены.

От простого текущего счета надо отличать входящий в состав активных операций специальный текущий счет, который есть ни что иное, как вид кредита, открываемого Б. своим клиентам под обеспечение проц. бумаг, векселей и пр. От простой ссуды под залог проц. бумаг специальн. текущий счет отличается тем, что во все время существования счета клиент может получать из Б. по мере надобности деньги до максимального предела счета, а также возвращать Б. во всякое время взятые суммы, причем проценты считаются только за время по день возврата денег, тогда как при взятии ссуды под залог ценных бумаг проценты уплачиваются вперед за условленный срок, и заемщику невыгодно возвращать ее до срока. При понижении биржевой цены бумаг, представленных в обеспечение по специальному текущему счету, Б. вправе потребовать дополнительное обеспечение и в противном случае назначить залог к продаже.

Эмиссионная операция. Банковые билеты (банкноты) суть беспроцентные платежные обязательства на предъявителя, размениваемые во всякое время полноценной монетой. Банковые билеты возникли в видах упрощения платежей и представляют дальнейший шаг после введения уплат путем приказов на Б. Вместо представления ордера и процедуры переписки счетов в книгах Б. платежи могут производиться непосредственно и лицами, которые не имеют текущего счета в Б.

Банковые билеты, являясь удобным платежным средством, служат в то же время источником оборотных средств Б. Пользуясь доверием и удовлетворяя потребности торговли и промышленности в орудиях денежного обращения, Б. может производить выпуски билетов в большем размере, чем у него имеется звонкой наличности для их размена. При нормальном течении дел, в кассу Б. никогда не предъявят к размену всей суммы выпущенных билетов, и Б. может ограничиться наличностью в размере определенной части выпущенных билетов. Весь же излишек Б. может обратить на расширение своей ссудной операции. Юридический смысл платежа банковыми билетами заключается в том, что вместо передачи ценности передается лишь требование на Б., и потому банков. билеты должно отличать от денег металлических и бумажных, так как и те и другие представляют собой известную ценность (последние только в силу данного им законом принудительного обращения), между тем как банк. билеты суть только знаки, документы, юридические представители существующих реальных ценностей. Они обыкновенно являются эквивалентом или звонкой наличности в кассе Б., или тех ценностей, которыми обеспечиваются ссуды, выданные банковыми билетами.

Что касается того, какое влияние имеет количество выпущенных билетов на торговое обращение и товарные цены, то по этому вопросу в экономической науке существуют два воззрения. Одни — представители т. н. школы currency-principle полагают, что умножение количества билетов ведет за собой понижение денежного курса и, след., возвышение товарных цен. По их мнению, в странах, где благодаря избытку билетов господствуют высокие цены, увеличивается привоз иноземных товаров, уменьшается вывоз, и драгоценные металлы отливают за границу. Ввиду этого они требуют или полного метал. покрытия, или установления предельной нормы количества выпуска билетов. Начало этим воззрениям положено Рикардо, а самыми выдающимися его приверженцами были Самуил Лойд и лорд Оверстон, содействовавшие проведению акта Роберта Пиля 1844, регулировавшего согласно этим началам эмиссионную операцию Английского Б. Представители второго направления, так назыв. banking-рrinсiрlе — Тук, Вильсон, Фуллертон и др. оспаривают верность положений Рикардо. Они утверждают, что при правильной организации эмиссионной операции объем билетного обращения регулируется сам законом спроса и предложения, что при соблюдении разменности билетов банк не в состоянии выпустить больше билетов, чем в них есть потребность. По мнению Тука и др., всякий избыток в выпуске билетов будет сам собой возвращаться в Б. или через возврат ссуд, или непосредственно предъявлением к размену; таким образом количество банк. билетов никакого влияния на товарные цены не оказывает, и след., увеличение билетов не вызывает возвышения цен, а наоборот, является его последствием.

В организованной на правильных экономических началах эмиссионной операции должны соблюдаться следующие условия: 1) обращение банк. билетов должно быть совершенно свободное и основываться на уверенности в безостановочном их размене. Как скоро закон присваивает банк. билет. принудительный курс, они теряют свой основной характер и обращаются в бумажные деньги (см. это сл.); 2) билеты должны покрываться или звонкой наличностью, или краткосрочными обязательствами, чтобы иметь возможность, повышая или понижая дисконт, регулировать количество билетов. Что касается отношения разменного фонда к количеству выпущенных билетов, то существующий в практике банкового дела различный порядок в способах покрытия билетов сводится к 3-м системам: 1) английская — при ней закон устанавливает предельную сумму билетов, которые Б. может выпустить без покрытия звонкой наличностью (в Англ. Б. — 16450000 ф. ст.; в Австро-Венгерском Б. — 200 млн. фл.); 2) континентальная, господствующая в большей части западно-европ. государств и состоящая в том, что только определенная часть выпуска (обыкновенно ⅓) покрывается золотом (система частичного покрытия) и 3) североамериканская, по которой Б. разрешается выпустить билеты в размере не свыше 90% залога, внесенного им в казну государств. фондами и притом с соблюдением того условия. чтобы сумма всех обязательств Б. по вкладам и банковым билетам была покрыта звонкой наличностью в размере ¼. Из этих 3 систем наиболее удобной признается континентальная. В настоящее время в государствах, где банковое дело стоит высоко, роль и значение банковых билетов получают чеки. Вследствие распространяющейся привычки торговых классов в Англии и Северной Америке держать все свои наличные средства на текущем счету в Б., чеки мало-помалу приобретают значение господствующего платежного средства и отодвигают банков. билеты на второй план.

Ссудная операция. Основанием ссудной операции служит или личный или реальный (залоговой) кредит. Личный кредит называется непокрытым, бланковым, когда он оказывается в силу специального доверия без всякого обеспечения какими-либо обязательствами, или вексельным, когда ссуда производится под учет векселя или другого краткосрочного торгового обязательства. Вопрос, в каких пределах Б. может без большого риска для себя предоставить одному лицу пользоваться бланковым кредитом и должно ли существовать предельное отношение между совокупностью выдач по открытым счетам и размерами основного и запасного капитала, представляется спорным в теории и практике банкового дела. Трудность проведения точных границ для бланкового кредита зависит от того, что во многих сделках и отношениях, в какие Б. приходится вступать со своими клиентами и корреспондентами, часто бывает такой промежуток между возникновением сделки и ее реализацией, в течение которого Б. приходится то оказывать непокрытый кредит, то самому пользоваться им. Степень безопасности кредита по открытому счету зависит от того, насколько близко Б. известно положение дел клиента и насколько он в состоянии следить за их ходом. В этом отношении менее крупные Б., имеющие сношения с ограниченным числом лиц в малом районе, могут при осмотрительной администрации с большим успехом производить бланковые ссуды. Таким характером отчасти отличаются шотландские Б., которые, действуя в небольших сельских округах, знают близко дела всех обывателей и оказывают им особый вид личного кредита (cash cr è dit), который заключается в выдаче ссуды за двумя поручителями. Русское законодательство держится начала ограничения бланков. кредита и устанавливает (31 мая 1872 г.), что сумма всех выдач, превышающих размер обеспечения по специальному текущему счету, должна быть не свыше 1/10 части основного и запасного капитала. По этому поводу происходили весьма оживленные прения на первом съезде представителей коммерческих Б. (1874 г.), где высказывалось сомнение в возможности точного осуществления этого закона.

Вексельный кредит осуществляется главным образом в учете (см. это сл.) краткосрочных торговых векселей, Основным требованием правильной учетной операции является торгово-промышленное происхождение векселя, предъявленного к учету. Если в основании векселя лежит действительная торговая сделка, то нет основания сомневаться, что по нему предстоит возврат принятой валюты. Б., выдав известную сумму по такому векселю, вступает 3-м лицом в реальную торговую сделку, становится на место первоначального верителя, входит в его экономич. сферу и приобретает его права. Наиболее приняты в банковой практике краткосрочные (3-месячные) траты с двумя подписями. Б. иногда, в особенности крупные, учитывают не иначе как с 3-мя подписями, ввиду того, что им самим неизвестно экономическое положение контрагентов по векселю, и потому они требуют подписи 3-го лица, обыкновенно местного банкира, который и является поручителем в надежности сделки. Совокупность всех учтенных векселей называется вексельным портфелем, которым Б. часто пользуются для увеличения своих оборотных средств, переучитывая свой портфель в других кредитных учреждениях. От учета векселей должно отличать другие вексельные операции, как, напр., покупки и продажи римесс для переводных платежей или с целью воспользоваться курсовой разницей. Последняя, как имеющая спекулятивный характер, не соответствует истинным задачам рациональной банков. деятельности. Особый вид ссуды со смешанным характером бланкового и вексельного кредита представляет собой специальный текущий счет, обеспеченный векселями. По этому счету векселя не учитываются все время существования счета, а только в момент его закрытия.

Реальный залоговой кредит распадается на ссуды под движимые ценности и недвижимости. Главное условие, которому должны удовлетворить движимые ценности, чтобы явиться удобным залогом, заключается в легкой реализации их Б. в случае надобности. Этому условию лучше всего удовлетворяют драгоценные металлы и солидные процентные бумаги. При ссуде под процентные бумаги весьма важным вопросом является процентное отношение размера ссуды к биржевой их стоимости. Русское законодательство устанавливает предельный процентный размер ссуды, различный для государственных фондов, частных процентных бумаг, гарантированных правительством и не гарантированных. При понижении биржевой стоимости ценных бумаг на 10% Б. может требовать добавочное обеспечение. Совокупность всех заложенных в Б. ценных бумаг называется банковым ломбардом, котор. Б. может также перезакладывать для увеличения своих оборотных средств. От ссуды под залог ценных бумаг должно отличать кредит в форме специального текущего счета с обеспечением процентными бумагами (или так назыв. ссуды on call), о чем уже сказано выше. Другой вид движимых ценностей — товары — представляют меньшие удобства для реализации и требуют более сложной организации для производства по ним ссуд. Затруднения, возникающие при приеме в залог товаров, заключаются в правильной оценке, требующей специальных технических сведений, а также в хранении от порчи, обуславливающей часто необходимость особых помещений, магазинов. Другое неудобство товарной ссуды еще оказывается в том, что во время заклада товар исключается из торгового оборота, и таким образом собственник его попадает в безвыходный круг: чтобы выкупить товар, надо продать его, а его нельзя продать, не выкупив раньше. В видах устранения указанных неудобств выработалась особая система учреждений — так наз. варрантных складов (см. Варранты), или доков, которая имеет целью отделить поклажную часть от залоговой. Вместо заклада непосредственно товаров — они сдаются в склад, который выдает в приеме его двоякого рода документы: квитанцию на поклажу (англ. weighnote, фр. r ècèpissè, нем. Lagerschein) и варрант (warrant), который и принимается Б. в залог ссуды.

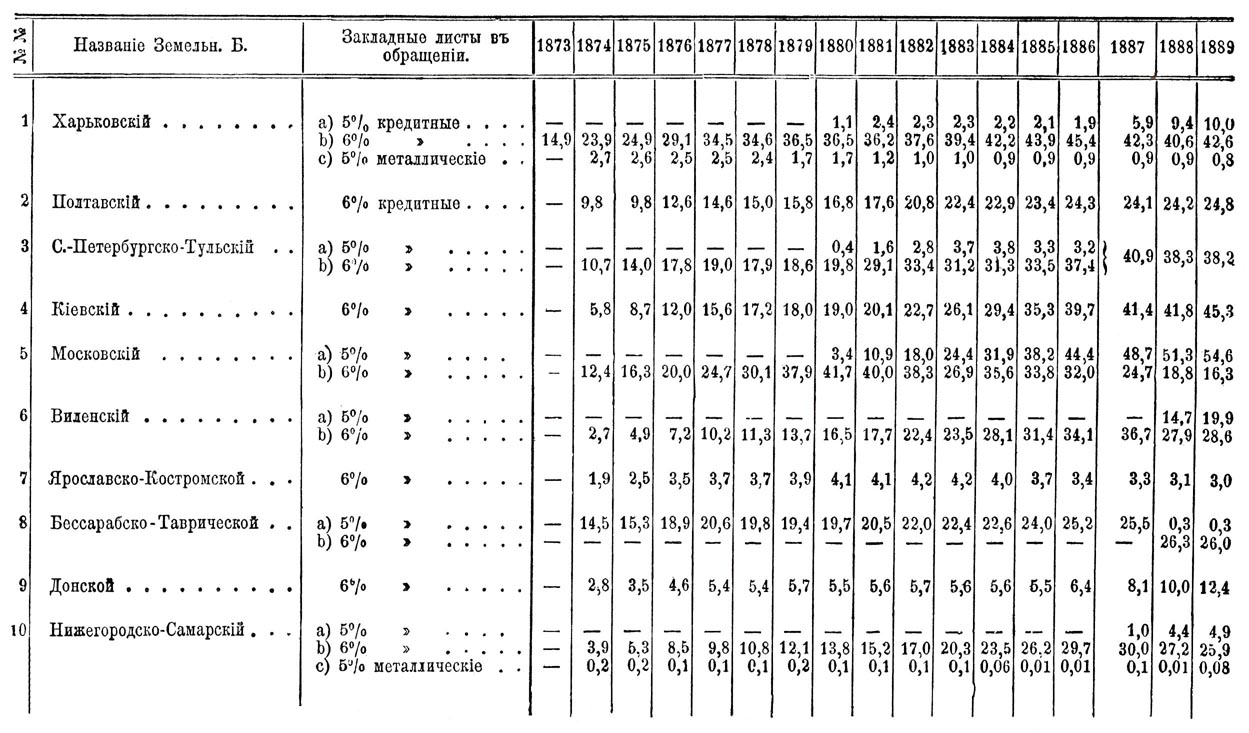

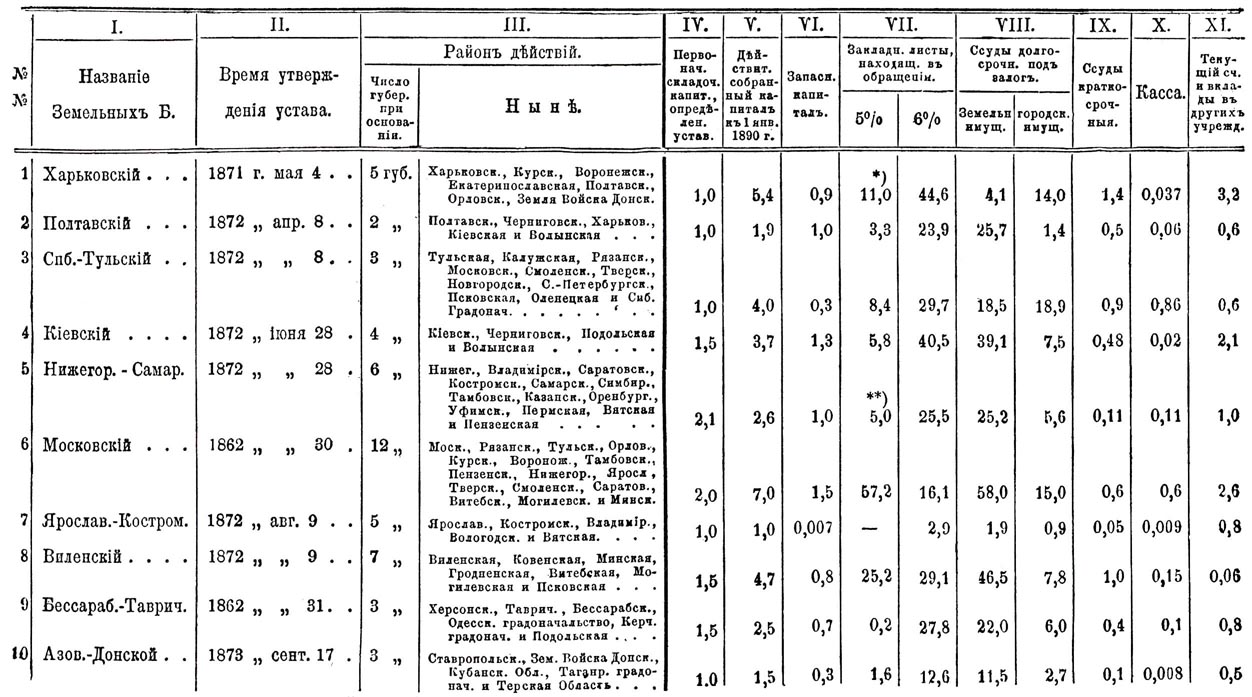

Совершенно своеобразный характер имеет ссуда под залог недвижимостей. Особенности ее вытекают, во-первых, из того, что залог не переходит в распоряжение Б.; а остается во владении собственника, во-вторых, из экономического назначения этой ссуды, обыкновенно вкладываемой в затраты, которые требуют для своего погашения продолжительного срока. Раз залоговое имущество остается на руках заемщика, то естественно явилась необходимость создать систему мер, которая обеспечила бы кредитора от убытков, угрожающих ему вследствие недобросовестного обесценения залога или обременения тайными долгами. Это было достигнуто ипотечной системой (см. Ипотека), которая имеет целью регистрировать всякое изменение в составе имения, переход от одного владельца к другому, обременение долгом, наложение запрещения и т. п. Сущность организации ипотеки заключается в том, что особыми учреждениями ведутся книги, куда заносится каждое недвижимое имение с обозначением имени владельца, подробным описанием его состава, и где потом отмечаются все изменения в юридическом его положении. Таким образом кредитор всегда может справиться о действительном состоянии имения и определить его экономическую ценность. Второе требование — а именно долгосрочность ссуды, выдаваемой под недвижимые имущества, достигается консолидацией сделки между владельцем ссудного капитала и заемщиком посредством выпуска особых проц. бумаг, назыв. закладными листами, рентными свидетельствами и т. д., погашаемых сложнопроцентной амортизацией (см. это сл.) в срок, на какой выдана ссуда. Taким образом с ссудой под залог недвижимых имуществ на продолжительный срок Б. обыкновенно соединяет другую операцию — выпуск закладных листов; с помощью этой операции Б. приобретает оборотные средства, которые находятся в соответствии с условиями ссуд, для которой эти средства предназначаются. Очевидно, что и в этих операциях как и в других, роль Б. сводится к посредничеству между собственниками капитала и предъявляющими на него спрос; настоящими же кредиторами по заложенным имениям являются владельцы закладных листов. Кроме описанной долгосрочной ссуды под недвижимости, Б. выдаются ссуды и на более короткий срок наличными деньгами; эти ссуды имеют целью доставить землевладельцам временные оборотные средства, и след., назначение их в народном хозяйстве другое, чем ипотечных ссуд. Такой же характер долгосрочной, медленно погашаемой ссуды имеют выдачи под залог городских строений, так как обыкновенно они вкладываются в затраты по выстройке самых зданий или по капитальным ремонтам. Для поощрения городского домостроения и домовладения в Западной Европе существуют так назыв. строительные Б. (Baubanken). В России этими операциями занимаются особые основанные на взаимности городские кредитные общества (см. это сл.). Особый вид смешанного личного и реального кредита представляет ссуда под соло-векселя, с обеспечением недвижимым имением, практикуемая в видах воспособления землевладельцев оборотным капиталом. О ней будет сказано ниже при изложении операций нашего Государств. Б. Кроме того в сферу деятельности Б. входят покупка и продажа драгоценных металлов, процентных бумаг, тратт и римесс для переводных платежей за комиссионное вознаграждение за счет клиентов.

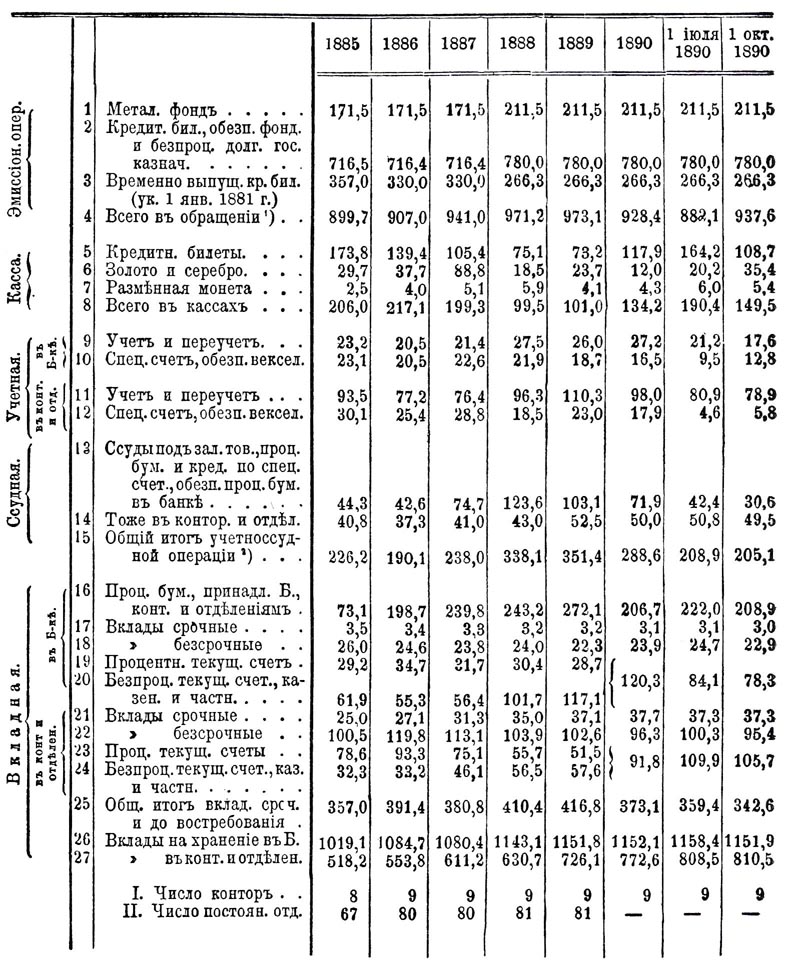

Баланс и отчетность Б. Доверие к Б., как необходимое условие успешной их деятельности, поддерживается отчетностью их действий, доставляющей возможность частным лицам контролировать положение дел Б. Отчет о состоянии операций Б. в момент, к которому относится сведение его счетов, называется балансом. Баланс банка, как и всякого другого предприятия, состоит из пассива и актива, иначе кредита и дебета. В пассиве заключаются все долги и обязательства, которые лежат на Б. в отношении других лиц, а актив представляет собой имущества и средства Б. и требования его на 3-х лиц. Каждый отдельный баланс не представляет собой истории развития всех предприятий Б., а только рисует их настоящее положение, но сравнительное рассмотрение ряда последовательных балансов дает наглядное представление о движении операций Б., их направлении, росте и упадке. Законодательства большей части европейских государств обязывают Б. обнародовать в установленные промежутки времени периодические балансы или ведомости о состоянии главнейших счетов. К сожалению, практика банкового дела не выработала еще вполне определенной и однообразной формы балансов, и крайнее разнообразие в распределении операций Б. по отдельным статьям дает возможность вводить иногда многие неясные и фиктивные рубрики.

Банковая политика. Уже на первых ступенях развития банкового дела начинаются попытки государственной власти влиять на банковую деятельность и дать ей сообразную с общественными интересами организацию. Б., являясь с самого начала своего существования весьма важными факторами денежного обращения, регулирование которого было всегда одной из главных задач государственного управления, не могли не вызывать к себе особого внимания правительств. Собрание законов и правительственных распоряжений средневековых торговых республик и городов полны многочисленных постановлений, регламентирующих с разных сторон жизнь первых Б. Главной целью банкового законодательства этого периода служит стремление обеспечить целость вверенных вкладов и безостановочное исполнение Б. всех лежащих на них обязательств. Вследствие неустойчивости экономической жизни того времени цель эта не достигалась, и правительства отдельных государств кончают тем, что забирают банк. дело в свои руки и, не доверяя частной предприимчивости, учреждают первые общественные Б. На возникновение Б. этого нового типа влияли и другие обстоятельства. Как видно из истории банковых учреждений, правительства в своих финансовых затруднениях часто пользовались услугами банков. Для более удобного и беспрепятственного эксплуатирования этой стороны банков. дела общественная власть не могла не прийти к мысли сосредоточить в своих руках это могущественное орудие кредита и денежного обращения. Новая эпоха в истории отношений общественной власти к банковому делу началась в XVII веке с возникновением эмиссионных банков. Начало и развитие выпускной операции принадлежит странам с широким индивидуалистическим строем — Англии, Шотландии и Соединенным Штатам, где частной инициативе и предприимчивости был предоставлен полнейший простор, и где выпуск банковых билетов на первых порах практиковался с безграничной свободой. Только постепенно убедились в необходимости правительственного вмешательства в дело создания банками платежных ценностей, но вместе с тем была проведена резкая черта между этой стороной банков. деятельности и всеми остальными. В то время, как по отношению выпуска банков. билетов была ясно сознана необходимость правительственной регламентации, — всем остальным банк. операциям была предоставлена полная свобода. Мало-помалу, однако, ввиду того, что с банковым делом связываются не только интересы отдельных личностей, но целых классов населения и даже интересы всего народного хозяйства, государственная власть стала вновь приходить к убеждению в необходимости нормировать всю банковую деятельность с целью создать гарантии экономически правильного и согласного с общественным благом развития банковых учреждений. В экономической науке неоднократно (Курсель-Сенель, А. Вагнер) являлись горячие поборники т. н. "свободы Б.". Защитники этой теории, исходя из принципа, что свобода является необходимым условием правильного развития экономической жизни, выставляют следующие главные положения, какими должно определяться банковое дело: 1) государство не должно ни поощрять учреждение Б., ни препятствовать их возникновению; 2) Б. не должно даровать каких-либо привилегий и изъятий из общего гражданского и торгового права, а должно подчинить их общему закону об акцион. предприятиях; 3) правительственная власть не должна вмешиваться в составление уставов Б., а должна предоставить самим Б. определение размеров складочного и запасного капитала, порядка распределения прибылей, рода операций и т. д.; 4) публичность и отчетность действий Б., контроль общественного мнения и личная инициатива торгово-промышленных сфер служат более надежной гарантией, чем мелочная правительственная регламентация и бюрократический надзор. Однако, воззрения эти могут иметь в большей или меньшей степени применение только в странах, где население отличается широким экономическим и политическим развитием, и само, в надлежащей мере, в состоянии оберегать свои хозяйственные интересы.

Исторический очерк развитая банковых учреждений.

Б. в древности. О "банках" в древности можно говорить только как об учреждениях, служивших к облегчению денежного обращения, но еще не являвшихся посредниками торгового кредита в том смысле, как современные Б. Древние учреждения, соответствовавшие нашим Б., принимали деньги на хранение, производили за счет своих клиентов платежи, но не вправе были располагать доверенными им вкладами, а обязаны были хранить их в неприкосновенности. Подобные учреждения возникали у всех народов, у которых с завершением фазиса чисто меновой торговли являлась звонкая монета. О банк. учреждениях у древних евреев, персов и индусов мы не имеем сведений. Пятикнижие Моисея, как известно (Исход, XXII, 25; Левит, XXV, 36; Второзаконие, XXIII, 20,21), строго воспрещает процентные сделки, что препятствовало их развитию у древних евреев. Наоборот, у финикиян, карфагенян и египтян мы находим следы банковых учреждений. Определенные известия дошли до нас о Б. в Вавилоне в VIII столетии до Р. X. Интересные подробности о довольно развитом состоянии банкового дела в древнем Вавилоне можно найти у Э. Ревилу (Rev ü lout) в его "Les obligations du droit Egyptien compar è aux autres droits de l'antiquitè " (Пар., 1886, стр. 375 и след.), у Пейзера в его "Keilinschnftliche Aktenst ü ke" (1889, стр. 101) и в особенности в собраниях Британского Музея, где хранится фамильный архив знаменитого в Вавилоне банкирского дома Небоагиддина Эдисиби. Любопытно, что вавилонским купцам был даже известен род банкового билета, называвшегося гуду (hudu) и имевшего обращение наравне с золотом.

В Греции банковая деятельность впервые развивается в начале IV столетия до Р. X. Мы встречаем несколько названий для лиц, занимавшихся банковыми операциями. Трапезиты (Τραπεζίται от Τράπεζα — стол, аналогич. по словопроизводству итальянскому bancherio, от banco — скамья, прилавок) принимали на хранение вклады с целью производить платежи за счет вкладчиков. Им давали хранить также ценные документы, договоры, спорные суммы. Они же иногда являлись составителями договоров для контрагентов. Другие мелкие менялы, занимавшиеся обменом и сортировкой монет, назывались άργυρομοιβοί или χόλλυβιαταί, также χερματισταί — от слов χόλλυβος, χέρμα, мелкой монеты, которую они получали за промен (это ажио у древних греков носило название άλλαγή, χατάλλαγή, επιχατάλλαγή). Они же служили экспертами для оценки достоинства монет. Наконец, собственно заимодавцы, ссужавшие или небольшие суммы на непродолжительный срок под ручные заклады, или значительные капиталы на промышленные предприятия, назывались δανεισταί, τοχισταί, χρησταί. Занятия последних были очень выгодны, так как размер роста не был узаконен и колебался от 12 — 18%, самый низкий проц. — 10%, самый высокий — 36%. В позднейшее время греческие банкиры стали оперировать не только собственными капиталами, но пользовались для этой цели вкладами третьих лиц, так как при отсутствии безопасности в древнем мире частные лица редко оставляли у себя дома большие суммы. Банкиры отдавали вверенные им капиталы взаймы под залог движимости, рабов, домов и земель, причем недвижимость иногда переходила во владение заимодавца. Весьма распространена в Афинах была ссуда под залог товарных грузов, находившихся на кораблях, и самих кораблей. Что трансфертная операция была известна грекам доказывается тем, что слово διαγράφειν — переписывать — получило значение "уплачивать", т. е. платить путем списывания со счета одного на счет другого. О деталях греческой банковой бухгалтерии мы имеем очень скудные сведения. Существование векселей справедливо оспаривается в новейшее время, но подтверждается, что грекам известны были кредитивные письма с обращением за платежом к банкиру (см. это сл.). Серьезными конкурентами частных банкиров являлись древнегреческие храмы с их огромным богатством. Так, напр., Дельфийское, Эфесское, Делосское и Самосское святилища давали из своих храмовых сокровищ взаймы большие суммы как частным лицам, так и на общественные предприятия, сравнительно за невысокий процент (напр., известен делосский заем из 10% на 5 лет). Неприкосновенность храмовых сокровищниц привлекала к ним значительные вклады от частных лиц, правителей и городов. Пускали ли храмы в оборот вверенные им вклады и платились ли по ним какие-нибудь проценты — неизвестно. Кроме одного случая (в г. Византии), мы не знаем примеров государственного вмешательства в банковые дела или монополизирование, с разрешения властей, одним банкиром всей местной банковой промышленности. Некоторые, однако, ссылаясь на выражение — δημοσία τράπεζα (встречаемое в Афинах, Кизике, Илионе и на острове Теносе), признают существование в Греции государственного Б. Но едва ли можно с достоверностью сказать, служило ли это для обозначения счетного учреждения государственного казначейства или представляло подобие современного государственного Б. (Бюксеншюц "Besitz und Erwerb im griechischen Alterthum", 1869, стр. 506). Но нам известно об учреждении, подобном государственному Б. в Египте, во времена Птоломеев, во II ст. до Р. Х. В Фивах, Большом Диесполисе, Гермонтисе, Мемфисе и Сиене существовали "царские Б.", управляемые трапезитами, в которые стекались разные государственные сборы, доходы с государственных фабрик и которые за счет государства производили всякого рода платежи, напр., выдачу жалованья солдатам.

В Риме первые банкиры являются в лице менсариев (mensarii) и аргентариев (аrgentarii). В 351 г. до Р. X. из среды менсариев были избраны V viri (а в 216 triumviri), которым предполагалось отдавать в ссуду свободные ресурсы государств. казны, а в случае нужды делать у них займы на общественные потребности. Этим думали улучшить государственные финансы, и таким образом узаконивалось положение триумвиров-менсариев, как вспомогательных органов фиска (aerarium). Деятельность их была, однако, непродолжительна, и после 210 года мы их уже не встречаем. Аргентарии в Риме, как и в Греции, делились по роду занятий на категории: греч. менялам в тесном смысле (άργυραμοιβοί) в Риме соответствовали nummularii, являвшиеся специалистами по оценке и сортировке монет, a mensarii, или mensalarii, есть буквальный перевод греч. — τράπεζίται. Операции римских аргентариев состояли как в покупке и продаже, и размене монеты, так и в других разного рода активных и пассивных сделках на наличность и в кредит. К пассивным операциям принадлежал прием вкладов, обыкновенно из проц. (24, 26 § 1 Dig. XVI, 3), причем аргентарий выдавал расписку, по которой вкладчик мог во всякое время получить обратно свои деньги. Упоминаются и срочные на продолжительное время процентные вклады (24 Dig XIII, 5; 28 Dig XVI, 3). Аргентарий также являлся часто поручителем при заключении сделки между третьими лицами и по римскому праву мог иногда вступить полным заместителем одного из контрагентов (26 Dig. XIII, 5). Практиковался также в Риме перевод денег через. аргентариев (permutatio ресuniе), так, напр., Цицерон в письме к Аттику (XII 24, 1) спрашивает: может ли он сыну в Афины выслать денег путем такой permutatio pecuniae. Из активных операций в ходу были ссуды под ручные заклады, а также под залог недвижимостей. Аргентарии брали на себя поручения по производству публичных торгов, для которых ими устраивались особые помещения (atria actionaria) и с которых они взимали в свою пользу 1% с покупной цены. Открытое при раскопках в 1865 в доме помпейского банкира Цецилия Иукунда собрание квитанций по произведенным аукционам свидетельствует о широкой деятельности аргентариев в этой области. У римских банкиров существовала довольно совершенная бухгалтерия; кроме памятной книги (ephemeris, или adversum) для ежедневных записей, существовала еще главная книга — codex rationum mensae, или argentarii, куда вносилось все из памятной книги, и для каждого клиента открывался особый счет — ratio, писавшийся на отдельной таблице (восковой, позднее пергаментной). Таблицы (tabulae) эти складывались и составляли книгу (codex). Каждая отдельная таблица называлась nomen, потому что в заголовке ее вписывалось имя вкладчика, и была разделена на две части; над одной половиной надписывалось accepti, на другой — expensi (наши "кредит и дебет"). Таким образом, каждый римский капиталист имел у банкира свой отдельный счет. Если кто-нибудь платил звонкой монетой из собственной кассы, то это называлось ех аrеа propria, если поручал платеж банкиру — per mensam scriptarum, т. е. посредством банкир. записей, так как банкир вместо платежа мог ограничиться перепиской суммы с таблицы одного клиента на таблицу другого. Такого рода платежи путем переписывания в счетах (отсюда transcribere как в Греции διαγράφειν — значит платить) имели весьма широкое применение (47 § 1 Dig. II, 14; 20, Dig. XIV, 3). См. также ст. Банкир.

Литература. Для Греции: Сальмазий, "Dissertatio de foenere trapezitico" (Лейден, 1640); Дарест, "Du pr êt a la grosse chez les Athè niens" (Пар., 1867); Куторга, "Essai historique, sur les trapezites ou banquiers d'Ath è nes" (Пар., 1859); Куалеммер "Les antiquit ès jundiques d'Athè nes" (1865): Латтес "I. Banchen pnvati e publici della'Grecia antica" (1868); К. Ф. Герман. "Lehrbuch der griechischen Antiquit ä ten" (IV т., 1882); для Египта: Ломброзо, "Recherches sur l'есоnоmiе politique de l'Egypte sous les Lagides" (1870 г.); Вилькен, "Philosophisch-historische Abhandlungen" в Записках Берлинской академии наук, 1886 г.); для Рима: В. Т. Крауг, "De Argentar üs et Nummularü s commentatio" (Геттинген, 1826); M. Фойгт в "Abhandlungen d. philolog.-histor. Klasse d. k. s ä chs. Gesellsch. d. Wissensch." (т. X, № 7, 1887); А. Вальдман, "Etude sur les argentarn а Rome" (Париж, 1874).

Б. в средние века. История развития банкового дела в средние века может быть разделена на два периода. В первом — почва этого развития — Италия, во втором — Англия, вследствие чего на банковой системе и технике особенно отразились итальянское и английское влияния.

I. Частные банкиры в итальян. республиках. В средние века денежное обращение особенно страдало от разнообразия местных монетных систем (см. это слово), частых изменений в монетных законах, плохой чеканки, злоупотреблений от обрезывания и подделки монет. При таком состоянии монетного дела в каждый более или менее оживленный торговый пункт стекалось громадное количество разного рода сортов монеты, как по внешнему виду, так и по внутреннему своему достоинству. При всяких более или менее значительных платежах и получениях часто необходима была экспертиза знатоков монетного дела, чтобы определить действительную стоимость данного количества монет. Очень рано в лице менял явился целый класс людей, сделавших посредничество в денежном обращении своим ремеслом. Меняльный промысел постепенно развивался и вырос в сложное банковое дело. Во всех значительных итальянских городах мы встречаем менял — cambiatores, cambitores, campsores, которым вверялись на хранение денежные капиталы и поручалось производство платежей. На городских площадях, где шла самая оживленная торговля, на ярмарках и торжищах всюду были расставлены лавки менял, где у стола (banco), покрытого зеленым сукном, они вели свою торговлю. Менялы, camps o res, по мере развития их промысла, стали называться банкирами, bancherii (от banco — стол, прилавок). Впоследствии меняльное в тесном смысле и банкирское занятия стали разделяться, и в Венеции (1528 г.) было даже воспрещено соединять их вместе. Вскоре обычай отдавать банкирам свободные капиталы и производить через их посредство платежи сделался общеупотребительным. Не только частные лица, но и благотворительные учреждения, опеки, монастыри и городские власти стали держать у банкиров свои фонды. Производство платежей путем списывания в книгах банкиров со счета одних на счет других было признано коммерческой практикой наилучшим способом, устраняющим все неудобства перевозки, оценки, сосчитывания разнообразной монеты. При этом ценилось еще и то, что при производстве платежей через банкиров всякое перемещение точно удостоверялось в их книгах и могло служить свидетельством на случай споров и недоразумений между контрагентами. Законами итальянских городов подтверждалось, что перевод по книге банкира, акцептованный кредитором, считается правомерным платежом. Что касается формы перевода, то первоначально требовалась личная явка платящего и получающего или их уполномоченных к банкиру. Однако, мы находим следы того, что уже очень рано в некоторых итал. городах переводы совершались на основании письменных поручений; так, напр., в одном старом венецианском законе упоминается такой лист, contadi di Banco, которым купцы иноземных городов могли поручать производство переводов. Условия, на котор. банкиры брали на себя кассоведение за счет своих клиентов, в точности нам неизвестны. Кажется, что обыкновенно они не платили никаких процентов по вкладам, а пользование вверяемым капиталом считалось вознаграждением за хранение и производство переводов. Способы помещения стекавшихся к банкирам капиталов были чрезвычайно разнообразны, и с современной точки зрения их не всегда можно признать согласными с истинными задачами банковой деятельности. Банкиры являлись участниками самых разнообразных торговых предприятий, особенно торговли пряными и москательными товарами, благородными металлами и драгоценными каменьями. Иногда это участие им воспрещалось, но неоднократно повторяющиеся запрещения доказывают, что последние часто нарушались. Весьма широк был кредит, оказывавшийся итальянскими банкирами частным лицам и общественным учреждениям. Венецианский сенатор Контарини свидетельствует, что кредит этот имел весьма благотворное влияние на расцвет торгового могущества Адриатической республики. Феодальные князья, короли и городские общества часто обращались за кредитом к банкирам. Так, еще в XII ст. генуэзские, пизанские и флорентийские банкиры снабдили деньгами французских рыцарей, отправлявшихся в Крестовые походы, а в 3210 г. Людовик Святой сделал у генуэзских банкиров значительный заем на сумму 48188 турин. лир. Почти во всех городах Европы мы встречаем итальянцев и евреев, занимающихся банкир. делом, и везде, где они ни появлялись (в Англии, Франции, Фландрии), они содействовали оживлению торгово-промышленной жизни.

Если, с одной стороны, итальян. банкиры развитием кредита оказывали значительные услуги средневековому обществу, то с другой — история повествует о частых и жестоких гонениях, которым они подвергались. Папские буллы неоднократно грозили строгими карами лицам, дающим ссуды под проценты, и освобождали должников от их обязательств перед кредиторами. Так, в 1179 г. на Латеранском соборе папа Александр III объявил, что виновные во взимании процентов, лишаются причастия и христианского погребения. В Пизе в 1286 г. постановлением город. общины запрещено было всем занимающимся денежными оборотами проживать в городе. Такое же постановление сделано в Вероне 1450 г. Часто короли, побуждаемые страхом папских угроз, или, желая присвоить себе богатства банкиров, изгоняли их из пределов своих владений; так, из Франции итальян. банкиры были изгнаны Людовиком Святым и Филиппом Красивым (1291 г.). Из Англии итальянцы-банкиры изгнаны Генрихом III (1240 г.) и опять допущены в 1250 г. по настоянию папы, нуждавшегося в деньгах и желавшего расположить к себе банкиров. Иногда изгнанные банкиры с помощью значительных денежн. взносов покупали себе право вернуться, так что преследование их являлось для правителей выгодной доходной статьей.

Обороты отдельных банкиров достигали значительных размеров; так, Джиовани Виллани ("Croniche Fiorentine" lib XI, с. LXXXVII) сообщает, что во Флоренции существовали банкир. дома, организованные в виде товариществ на вере; складочный капитал одного подобного товарищества Барди доходил до 550000 зол. флор. (= 5 млн. руб. мет.). Банкир. дома эти имели во многих городах отделения и подворья для склада товаров. Несогласие с задачами банковой деятельности и рискованные помещения вверенных им капиталов часто ставили банкиров в затруднительное положение. Они старались всякими путями обеспечить себя от скорого и внезапного возврата вкладов. Они уклонялись от переводов, если ожидали, что им придется сделать выдачу звонкой монетой, платили неудобными сортами монеты, замедляли платеж под разными предлогами, ограничивали число часов дня, когда производились выдачи, платили вместо наличных денег ордерами на других банкиров, почему эти ордера ходили по низшему сравнительно со звонкой монетой курсу. Законодательства итальян. городов стремились ограничивать подобные злоупотребления банкиров; почти везде банкиры должны были приносить присягу в добросовестном исполнении всех своих обязанностей и представлять в том известные обеспечения. Размеры этого обеспечения, смотря по месту и по времени, были различны. Оно часто состояло не в залоге ценностей, а в поручительстве известного числа уважаемых, кредитоспособных граждан. В Венеции для занятия банкир. делом требовалась концессия сената, дававшаяся лишь на 3 года. Банкиры были подсудны особому коммерческому суду, который часто имел над ними и общий надзор. Особенно в Венеции был усилен над ними правительственный контроль. Сперва надзор поручался консулам (Consules mercatorum), потом (1524 г.) образована особая комиссия из трех инспекторов, proveditori sopra banchi, а вскоре каждый банкир был поставлен в ведение особого proveditore, который изо дня в день следил за всем банкирским делопроизводством. В этой строгой опеке и правительственном вмешательстве справедливо видят симптомы упадка банкового дела, что действительно замечается в начале XVI ст. в Венеции вместе с утратой ею всемирно торгового положения, а равно и в других итальянских городских республиках — см. также ст. Банкир.

С деятельностью отдельных банкиров конкурировали еще так назыв. Montes pietatis (итал. monte di pietа, франц. montes de piet è), основанные в разных итальян. городах с целью доставления дешевого мелкого кредита нуждающимся классам. Капитал их обыкновенно образовывался из частных или общественных пожертвований. Первое такое учреждение возникло с утверждения папы в Орвието (1463 г.), второе — в Перуджии (1467 г.). Из Италии они распространились во Франции и отчасти в Германии. Эти montes взимали по ссудам проценты только для покрытия своих издержек, но не вправе были извлекать для себя какие-либо выгоды. (Подробнее см. в ст. Ломбарды).

II. Первые общественные Б. в Италии. Когда возникли первые публичные банки — вопрос еще не решенный в науке. Некоторые утверждают, что древнейшим обществ. Б. должен считаться Палермский (Tavola XIVcт.), другие доказывают, будто в Барселоне еще в 1401 г. был открыт публ. Б. Но самые известные из старых Б. Генуэзский и Венецианский относятся к XVI веку. Возникновение общественных Б. находится в связи с т. н. montes, т. е. складчинами капиталов для ссуды их правительству. Часто капиталисты добровольно или вынужденно при принудительных займах, составляли консорциумы и складывали свои капиталы, чтобы совокупно снабдить правительство требуемой суммой. Вместо уплаты долга и процентов этим компаниям отдавались в управление целые статьи госуд. доходов. Впоследствии такие компании, как, напр., знаменитая генуэзская Casa di S. Giorgio, присоединяли к своей деятельности и частное банков. дело. Венецианский историк Романин ("Storia di Venezia", т. II, стр. 444), а за ним Макферсон ("Annals of commerce", I, 341) и другие видят в такой monte, а именно, в учрежденной в Венеции в 1171 г. заемной камере (cam è ra di imprestidi) по случаю принудительного займа республики, начало Венецианского Б., основ. собственно декретом сената 28 дек. 1584 г. Романин считает этот декрет возобновлением старинного национального Банка, существовавшего с XII ст. и по неизвестным причинам закрывшегося. Но на самом деле заемная камера 1171 г. была установлением, ведавшим государственный долг Венеции (Кауфман, "Банки", II т., 103). Это учреждение вело книги, куда записывались имена кредиторов государства и в котором отмечалась всякая передача из рук в руки облигаций государственного долга.

Венецианский Б. Упадок частной банкир. промышленности во второй половине XVI стол. в Венеции вызвал сильный застой в торговых делах. Венецианский сенат решил прийти на помощь коммерч. миру и 28 дек. 1584 г. издал декрет об учреждении обществен. Б. под назв. В. della Piaza de Rialto. Банков. дело было объявлено монополией республики и частным лицам впредь воспрещалось учреждать Б., но вскоре это запрещение отменили. Управление возложено на правительство республики, трех главных директоров (sopra proveditori del Banco) и трех инспекторов. Деньги, вверяемые банку, запрещалось обращать на какие-либо предприятия; они должны были оставаться в Б. в полном распоряжении вкладчиков. Сперва управление было поручено чиновникам, но ввиду их неопытности в торговых и банков. делах скоро выяснилось это неудобство, и декретом 11 окт. 1587 было предписано управление банками передать частным банкирам, которые для этой цели должны были внести залог в 25000 дук. В 1619 г. Б. назван "В. del Giro" (жиробанком), т. е. переводным Б. Жиробанки получили свое название от главной их операции, которая заключалась в производстве платежей за третьих лиц из сумм, которые были для этой цели вверяемы Б. этими лицами. Особенность этой операции заключалась в том, что клиенты Б. составляли сомкнутый круг (giro) лиц, по устному приказу которых Б. переносил указанные суммы со счета одного на счет другого. Единство кассы известного круга торговых лип привело к объединению монетного счета. Разнообразие монет стремились уравнивать не путем перечеканки, а переоценки всякого рода монеты на одну счетную единицу. Торговый мир отдельной местности соглашался условно принять известное количество драгоценного металла или наилучшую монету за единицу счета, эта единица именовалась "банковой монетой". Каждый более или менее значительный торгово-промышленный центр имел свою "банковую" монету, на которую он переоценивал все действительные монеты, служившие для платежей. В Венецианском Б. была принята за условную единицу счета, или за "банковую" монету, наилучшая из монет, обращавшихся в Венеции и пользовавшаяся лажем, доходившим до 20%. Для расширения оборотов Б. было предписано, чтобы векселя с платежом на Венецию оплачивались не иначе, как в Б., для чего необходимо было открыть себе счет в Б., т. е. держать в нем свою кассу. Накоплявшиеся таким путем значительные вклады Б. тайно передавал венец. правительству, которое не особенно стеснялось своим торжественным обещанием сохранять в неприкосновенности фонды Б. По этой причине Б. два раза в 1640 г. и 1717 г. приостанавливал свои платежи звонкой монетой. В 1806 г. долги Венец. Б. были ликвидированы по декрету вице-короля итальянского (28 июля 1806 г.), котор. предписывалось долги бывшей Венециан. республики и Б. внести в долговую книгу вице-королевства. — Историю Венец. Б. см., "Ordine е regole in materia de banco del giro" (1663, напечат. у Марпергера в его "Beschreibung d. В.", Галле и Лейпц., 1717); Савари, "M èmoire très curieux concernant rè tablissement du banco de Venise" (напечат. в его "Le parfait n è gociant" Женева, 1752); Е. Латтес, "La libertа delle B. а Venezia" (1869 г.); Феррара, "Documenta per servire alla storia delle B. Veneziani" (1871 г.) и его же, "Glоantichi В. di Venezia" (в "Nuova antologia", 1871 г.); Пьетро Рота, "Storia delle Banche" (1874 г.; русск. перев. И. Кауфмана, СПб., 1877 г.); Нассе, "Das venetianische Bankwesen im XIV — XVI Jahr." (в Конрадовских "Jahrb. f. Nationaloekon.", 34) и его же статья о средневеков. Б. в "Handw ö rterbuch d. Staatwiss." (изд. Конрадом и др., Иена, 1890 г.).

Генуэзский Б. св. Георгия. Своеобразным учреждением представляется товарищество св. Георгия в Генуе. Это была ассоциация кредиторов Генуэзской республики, давшая начало одному из древнейших по времени основания и известности публичных Б. Первый известный заем Генуэзской республики по случаю войны с Алжиром и Тунисом относится к 1148 г. Кредиторы, ссудившие правительство, составили товарищество, которому республика передала сбор некоторых налогов для обеспечения процентов и погашения займа. Способ этот впоследствии повторялся при следующих займах; таким образом возникло множество товариществ, называвшихся comp è re, или scritte, капитал которых составлялся из паев (luogo) в сто лир каждый. Известное число паев, принадлежавших одному лицу или семейству, называлось колонной. Сбор доходов, предоставленных товариществу, назывался proventi. Каждое товарищество получало название или от предоставленного ему сбора, или от цели, для которой сделан заем, или от имени святого, которого праздновали в день заключения займа, напр., "Великого мира", "Корсики", "Родоса", "Венецианцев", "св. Петра и Павла", "Соли", "Вина" и т. д. Пайщики (luogatori) выбирали своих администраторов, называвшихся консулами, и назначали должностных лиц (visitatori, consortatori, clavigeri), подчиненных консулам, для сбора предоставленных товариществу налогов; часть этих сборов за покрытием ежегод. проц. называлась coda di r edenzione (погасительный фонд) и шла на выкуп паев с целью погашения долга. Паи были именные, но могли передаваться посредством переписки в книгах товарищества. Каждому владельцу паев был открыт счет в реестрах, котор. велись кредиторам правительства и котор. в Генуе назывались cartulari. В Венеции и Флоренции подобные общества назывались не товариществами, а были известны под именем палат (cam è ra di impestidi). В 1250 году все товарищества в Генуе вследствие неудобств в финансовом управлении, происходивших от их многочисленности, были соединены в одно comp è re de capitolo. Однако, вскоре для заключения новых займов открыты новые товарищества. Финансовые дела от того опять крайне расстроились. Никто — ни правительство, ни администраторы товариществ — не знали, кому какие в точности принадлежат права по сбору налогов. Владельцы паев очень страдали от этой неопределенности. Повторили старую меру, слили опять все товарищества в одно, получившее 23 апреля 1407 название Comp è re di San Giorgio в честь патрона города. Владельцам паев прежних товариществ было выдано соответствующее число паев нового; ему предоставлена такая часть государств. доходов, которая давала бы 8% на выпущенные паи, причем 7% разделялось между участниками, а 1% шел на расходы по администрации и на погашение. Число старых облигаций, консолидированных в новых паях товарищества св. Георгия = 476706, по 100 лир каждая. Во главе товарищества св. Георгия стояло общее собрание, состоявшее из 20 лиц, занимавших высшие общественные должности, и 460 пайщиков, из коих 230 избирались по жребию из среды участников, имевших более 10 паев, а другая половина из числа остальных акционеров. Общее собрание (quorum — 300 ч.) собиралось ежегодно. Общим собранием разрешались важнейшие вопросы, как, напр., изменение устава, ссуды правительству; исполнительная власть принадлежала совету из 8 протекторов, избираемых из почетнейших граждан на один год и носивших титул светлейших. По истечении года оставлявшие свою должность протекторы образовывали т. н. Ufficio del pr ècèden te, которое занималось ликвидацией всех дел, не оконченных в прошлом году. Дивиденд, причитавшийся на паи, выплачивался через каждые три месяца. До 1448 г. общество выплачивало постоянный доход в 7 лир на пай, а после 1448 положено выдавать дивиденд сообразно с получаемыми доходами, оттого курс на паи подвергался колебаниям; самый высший курс — 278 лир. (1621 г.), а низший — 48 лир. (1559 г.) за пай в 100 лир. С 1456 года вошло в обычай отсрочивать на 3 года уплату дивиденда; эта отсрочка ввела в употребление особого рода ценные бумаги, дивидендные купоны, называвшиеся "mоneta di paghi", посредством которых акционеры могли передавать другим лицам причитавшиеся им части дивиденда. Смотря по близости срока, в который общество обязано было платить звонкой монетой по этим дивидендным бумагам, они (т. н. "дивидендные лиры") имели более высокий или низкий курс. С самого основания общества св. Георгия Генуэзская республика заключила у него ряд крупных займов, так что вскоре в управление общества перешли все регалии и колониальные владения Генуи, и общество явилось одним из могущественных учреждений своего времени; оно содержало войска и флот, вело войны и заключало мирные и союзные договоры. Частная банковая деятельность общества св. Георгия началась вскоре после основания его, и в 1408 обществу разрешено открыть Б. и принимать частные вклады. Вкладчики получали вкладн. свидетельства, называв, biglietto dl cartulano. В 1675 постановлено, чтобы уплата по векселям производилась "банковой монетой" общества св. Георгия. В 1796 Б. по требованию республики уплатил австрийцам 14820700 лир контрибуции, после чего он оказался несостоятельным. Он прекратил платежи звонкой монетой по вкладам и дивиденды по паям. Вкладные билеты, паи и купоны быстро упали в цене. Была учреждена сохранная казна (Monte de conservazione), которая обменивала билеты на паи (по 200 лир), погашаемые ежегодным тиражом, и дивидендная камера (Monte di paghe), уплачивавшая дивиденды. В 1797 г. Генуя завоевана французами и Общество утратило окончательно свое значение. Ликвидация Б. произошла в 1816 г. после присоединения Генуи к Сардинии, и паи св. Георгия превращены в облигации Сардинского королевства. Историю Генуэзского Б. см. Луиджи Корветто, "Saggio sopra la Banco d. San. Giorgio (Генуя, 1748); Антонио Лоберо, "Меmorie storiche della В. di S. Giorgio" (Генуя, 1832); Карда Кунео, "Меmoriе sopra l'antica debita publio, mutui comp è re e B. dо S. Gоorgio" (Генуя, 1842), Ад. Вишневский, "Histoire de la B. de S. George" (Пар., 1865) и Пиетро Рота, "Storiа delle В." (1874, рус. пep. И. Кауфмана).

Из других итальянских Б. этой эпоха заслуживают внимания Миланский Б. св. Амвросия, учрежденный Джиованни Антонио Церби с целью прийти на помощь печальному положению городских финансов. Средства Б. образовались посредством вкладов (depositi di cartulario) и посредством паев (luoghi). По вкладам не платились никакие проценты, и Б. обязан был выдавать их по востребованию. Акционеры (luogatori) составляли товарищество, каждая акция равнялась ста имперским лирам. В 1630 г. Б. не мог удовлетворить всех требований по внесенным вкладам и перестал существовать как Б., а превратился в ассоциацию кредиторов общины и в этом виде был поглощен "Наполеоновской казной". Существовали еще в XVI и XVII стол. Б. в Неаполе (Б. св. Духа и др.), в Сиенне, Monte dei Paschi (Б. пастбищ), названный так потому, что основный капитал Б. образован с доходов государственных пастбищ, и в друг. итальян. городах.

Амстердамский Б. Вследствие больших убытков, которые терпела торговля от постоянных колебаний в стоимости монет, амстердамские купцы решились ввести общую счетную единицу, для чего необходимо было сосредоточить все платежи и расчеты в одном учреждении. Последствием этого было основание Амстерд. Б. (Amsterdamsche Wisselbank) 31 янв. 1609 г. под ведением городской общины, назначавшей чиновников-администраторов. Всякому лицу, внесшему вклад не ниже 300 флор., открывался кредит на соответственную сумму. Все векселя свыше 300 флор. должны были уплачиваться не иначе, как ордерами на Б.; вклады должны были быть неприкосновенны, и город не имел права заимствовать из них на свои нужды. Расходы покрывались налогом в полштивера с каждых 100 флор., взимаемым при сведении счетов. Б. установил неизменную счетную единицу, представлявшую стоимость определенного количества серебра, равнявшуюся 211,91 асам чистого серебра и называвшуюся "банковый флорин". Б. принимал всякого рода монету, но счет велся только на "банковые флорины", которые пользовались лажем против чеканенных флоринов, обыкновенно в размере 5,84%. Вклады могли быть передаваемы другим лицам, но не возвращались обратно звонкой монетой. Если вследствие слишком большого накопления вкладов в Б. количество банковых денег увеличивалось в размере, превышающем спрос на них, и лаж на банков. флорины падал ниже 5,84%, то Б. делал распоряжение об изъятии известного числа банковых флоринов путем выкупа их звонкой монетой. Таким образом Б. всегда поддерживал курс своих денег на надлежащей высоте. Капитал Б. составился из вкладов, цифра его держалась в строжайшей тайне. По мнению некоторых, она доходила до 60 млн. флор., т. е. около 35 млн. руб. мет. До конца XVIII стол. Б. пользовался величайшим доверием. Никто не сомневался, что каждому банковому флорину, находящемуся в обращении, действительно соответствует серебряный или золотой флорин в кладовых Б. Однако в 1794 году, когда Амстердам был взят французами, в кассах Б. не хватило 10624793 флор., отданных в ссуду правительству и голландской Ост-Индской компании. В следующем году Б. был ликвидирован, просуществовав 186 лет. Ср. W. С. Mees, "Proeveeener Geschidenis van het Bankwesen in Neederland" (Роттердам, 1838) и "Историю Б." П. Рота в русск. пер. И. Кауфмана.

Гамбургский Б. По примеру Амстердамского Б. в Гамбурге 20 февр. 1619 учрежден Разменный Б. (Wechsel-Banco). Город гарантировал всем своим имуществом вклады, внесенные в Б. Все векселя свыше 400 марок должны были уплачиваться через Б., для чего ему вносились соответствующие суммы; слабой стороной разменного Гамбургского Б. было то, что он не установил, как Амстердамский, неизменную счетную банковую монету. Только в 1770 г. сперва в виде опыта, а в 1780 г. окончательно положено, что марка чистого серебра равняется 27,75 банков. маркам. К Разменному Б. в том же году присоединен и Ссудный (Lehn Banco); ссуды выдавались из 6% годов., сначала под залог золота и серебра, потом и других ценностей. В течение первых двух столетий своего существования Б. несколько раз приостанавливал платежи: в 1672 и 1694, в 1755—1763 и 1799 гг. Но каждый раз усилиями и с помощью города Б. удавалось переживать кризис и вновь продолжать свою деятельность. В 1813 году французы, заняв Гамбург, конфисковали кассу, заключавшую около 7,5 млн. марок. В следующем году, однако, по освобождении Гамбурга от французов Б. возобновил свою деятельность, и в 181 6 г. французское правительство вознаградило вкладчиков Б.

Английский Б. Начало банкового дела в Великобритании положено иноземными банкирами-ломбардцами и евреями, к которым короли часто обращались за ссудами. Во второй половине XIV стол. король стал назначать особых лиц, которым представлялось исключительное право производить размен монеты и иностранные переводы. Эти привилегии, однако, не содействовали упорядочению меняльного и банкирского дела, и в начале XVII стол. лондонские золотых дел мастера вопреки первоначальному запрещению стали производить банкирские операции. Мало-помалу они стали пользоваться большим доверием и получать значительные вклады на хранение. Операции их вследствие того еще больше расширились, и они могли ссужать королей значительными суммами. Своим вкладчикам золотых дел мастера выдавали свидетельства, назыв. Goldsmith's notes, получившие весьма широкое обращение. Несмотря на затруднительное положение, в которое королевские займы ставили золотых дел мастеров, банкирские их предприятия продолжали развиваться, но не могли, однако, удовлетворить всю потребность в кредите, увеличивавшуюся вместе с ростом экономического могущества Англии. В конце XVII века появился целый ряд любопытных проектов (см. Кауфмана. "Банков. дело в Великобритании и Ирландии", в его соч. "Банки и пр.", II т. СПб., 1877) об объединении банкового дела и учреждении публичного Б. в Англии. Из этих проектов одержал верх проект Вильяма Петерсона (См. Банниетер, "Life and works of William Patterson", Эдинбург, 1858) по плану которого и был учрежден Английский Б. Особенность английских банковых проектов конца XVII стол. заключается в том, что ими выдвигается вперед новый принцип в организации Б. Вместо разменно-вкладных операций Венецианского и Амстердамского Б. на первый план ставится кредитная функция Б. Цель Б. отныне не только облегчить капиталистам платежную операцию, но создать новые платежные средства для лиц, вовсе не имеющих их. Исходя из тщательно скрываемого от всех факта, что в Амстердамском Б. находилась в наличности едва четвертая доля всех вверенных ему вкладов и что, след., платежи производились чеками на "фиктивные вклады", Петерсон приходит к мысли, что вовсе не требуется полного покрытия звонкой монетой всех обязательств, выпускаемых Б. Отсюда два главные его положения, легшие в основание Английского Б.: 1) что собственный складочный капитал не должен составлять источника его оборотных средств; 2) что основной капитал Б. предоставляется в распоряжение правительства, т. е. помещается в государственных процентных бумагах, служащих обеспечением и эквивалентом кредитных операций Б. Однако, Петерсон не считал возможным предоставить Б. безграничную свободу в выпуске кредитных банковых билетов, и разменность билетов по востребованию он считал необходимым условием их солидности. В 1694 году английское правительство, находясь в затруднительном финансовом положении, воспользовалось проектом Петерсона. Был издан закон, гласивший, что общество, учреждаемое под названием "Управляющий и компания англ. Б." ("The Governor and C ompany of the B. of England") обязывается представить в распоряжение правительства сумму в 1200000 ф. ст., собранную подпиской на акции, и что пассив Б. не должен превышать эту сумму долга правительства. В первые 10 дней подписки была собрана вся сумма 1 млн. 200 т. ф. ст., и 5 июля 1694 г. происходило первое собрание акционеров, выбравшее управляющего, его товарища и директоров Б. (24) и определившее правила внутреннего распорядка Б. Первоначально обществу выдана была концессия только на 11 лет, по 1 авг. 1705 г. После этого срока правительство могло не продолжать концессии. Все время действия концессии складочный капитал В. остается в руках правительства, которое платит за него Б. 8% годов. Б. разрешено выпустить банковых билетов на сумму 1 млн. 200 т. ф. ст.; обязываться на сумму, высшую этого, Б. может только с особого разрешения парламента и под обеспечением, определенным парламентом. Б. разрешено торговать векселями, золотом и серебром в слитках, но запрещена торговля другими товарами, за исключением продажи товаров, оставшихся за Б., как залог по ссудам. Б. воспрещено без разрешения парламента делать правительству какие-либо ссуды. Общие собрания акционеров из лиц, владеющих не менее как на 500 ф. акциями, происходят 4 раза в год, а экстренные — по требованию 9 акционеров. Чистая прибыль распределяется общим собранием акционеров. Акции переходят не иначе, как по отметкам в книгах Б. Правление Б. при производстве операций не может выходить из круга действий, определенных в парламентском законе. Таковы первоначальные основания устройства Англ. Б. В 1697 продолжена концессия еще на 5 лет (до 1710 г.), увеличен акционерный капитал, и Б. дарована привилегия, в силу которой на время существования концессии никакой другой корпорации не должно было быть разрешено производство банк. операций. В Шотландии в 1695 г. по образцу Англ. Б. учрежден акционерный Б. со складочным капиталом в 100 т. ф. ст., собранных по подписке, который вскоре стал тоже выпускать банковые билеты, разменные на звонкую монету, стоимостью в 100, 50, 20, 10 и 5 ф. ст. В Ирландии после несколько неудачных попыток (1685, 1720) только в 1782 г. основан также по образцу Англ. Б. эмиссион. Б. под наз. "Управляющий и компания Ирландского Б." с основн. капит. в 600000 ф. стерл.