Кредит

— По этимологическому происхождению и обычному словоупотреблению, слово кредит представляет синоним доверия; но в научно-экономическом смысле под К. или кредитными отношениями разумеют такие сделки или промысловые обороты, при которых одна сторона уступает другой в собственность какие-либо ценности, на условиях возврата эквивалента по прошествии некоторого времени. Как общее правило, кредитные сделки бывают возмездными, т. е. предполагают, кроме возврата равноценности, еще добавочное вознаграждение кредитора (рост). Отношение, возникающее в силу К. между двумя сторонами, составляет долг. Долг возникает не только при ссуде-займе, но и при всяком другом кредитном обороте, например, при купле-продаже товаров в кредит, при покупке недвижимости с отсрочкой платежа и т. п. Кредитное обращение, после натуральной мены и денежного обращения, характеризует третью ступень в обращении ценностей, свидетельствующую о более высоком развитии народного хозяйства. Благодаря К., незначительные доли капитала, рассеянные в населении, соединяются нередко для осуществления обширных предприятий; при его содействии бескапитальные, но способные и предприимчивые люди легче могут стать в положение самостоятельных, независимых хозяев. Поэтому до некоторой степени справедливо, что К., надлежащим образом направленный, представляет как бы мост, перекинутый через пропасть, которая отделяет богатство от бедности. Однако, рядом с этим К. может вести и ведет к усилению неравенства между людьми. Кто, по своим личным качествам или имуществу, имеет уже большую экономическую силу, тот, при содействии К., легко может умножить ее. На самом деле в настоящее время, едва ли не чаще богатые пользуются К. у бедных, чем оказывают им К.

Кредитное отношение предполагает известную уверенность кредитора в том, что должник выполнит все обязательства, связанные с заключенной сделкой. Отсюда вытекает понятие обеспечения кредитной сделки. По характеру или свойству обеспечения К. бывает либо личный, либо залоговый или вещный, реальный. При личном К. кредитор главным образом основывается на доверии к хозяйственной личности заемщика и ограничивается одним лишь юридическим обеспечением (письменным обязательством), а иногда не требует даже и его. Для усиления обеспечения при личном индивидуальном кредите нередко прибегают к так называемой круговой поруке или к поручительству. При залоговом или вещном К. кредитор требует, чтобы было указано определенное имущество, путем продажи которого можно было бы выполнить обязательство, если должник по каким-нибудь причинам не исполнить его добровольно. Имущество, служащее обеспечением кредитной сделки, или передается до уплаты долга в руки кредитора (ломбардный К.), или остается в распоряжении должника (ипотечный кредит), но с некоторыми ограничениями права распоряжения этим имуществом (см. Запрещение, Залог, Заклад, Ипотека). Современные формы государственного кредита и К. других юридических лиц должны быть отнесены к К. личному. Смотря по целям, которым К. служит, различают К. производительный, потребительный и распределительный (К. для покупки земли и т. п.), по личности кредитора — К. частный и банковый, по хозяйственным областям, к которым он применяется — К. коммерческий, сельскохозяйственный и т. д.

К. государственный. Для осуществления своих задач и целей современному государству очень часто приходится обращаться к К., который, как и в частной сфере, может быть краткосрочный и долгосрочный. При несовпадении поступлений доходов с производством расходов временные затруднения казначейства устраняются при посредстве краткосрочных займов, составляющих область краткосрочного финансового К. Сюда относятся: 1) обыкновенный коммерческий К. государства или ссуды, которые государство получает у частных лиц и в кредитных учреждениях, учитывая свои векселя или закладывая принадлежащие ему процентные бумаги, 2) текущие долги государства и, наконец, 3) бумажные деньги. Коммерческий К. государства редко достигает значительных размеров; гораздо большее значение имеют текущие долги и бумажные деньги. Текущие долги главным образом составляются: 1) из сумм, которые частные лица обязаны в некоторых случаях, например при судебных процессах, вносить наличными деньгами в государственные учреждения; 2) из залогов, которые по закону должны вносить некоторые чиновники и частные предприниматели в обеспечение своей деятельности (если они вносят их деньгами); 3) из вкладов в сберегательные кассы и т. п.; 4) из отсрочки платежей по произведенным для казны поставкам, работам и т. п. и 5) из выпуска краткосрочных обязательств. Что касается бумажных денег, то они только отчасти служат краткосрочному К., главной же своею суммой входят в область долгосрочного К. (см. Деньги бумажные). Долгосрочный финансовый кредит представляет вообще антиципацию, т. е. израсходование вперед налогов будущих сметных периодов. В тех случаях, когда потребность казны в денежных средствах не может быть удовлетворена краткосрочными займами, государство прибегает к займам долгосрочным. В некоторых случаях долг становится долгосрочным по силе вещей, помимо первоначального намерения и желания правительства (напр. беспроцентные займы в форме выпуска бумажных денег с принудительным курсом). Для покрытия таких затрат, которые являются непосильными для финансов страны в пределах текущего или ближайших бюджетных периодов, государство заключает процентные долгосрочные займы, так называемые фундированные, отвержденные или консолидированные (отсюда — консоли). В консолидированные долги правительству приходится обыкновенно обращать и текущие долги, если они сделаны для покрытия действительного, а не кассового только дефицита. Эти долги в настоящее время образуют важнейшую часть государственной задолженности.

В настоящее время долгосрочные займы, делаемые от имени государства, обеспечиваются обыкновенно "всем государственным достоянием ", однако, для некоторых государств этого общего обеспечения оказывается недостаточно. В обеспечение процентов и погашения определенных займов государство представляет, в таком случае, определенный источник доходов, например, какой-нибудь косвенный налог, причем обыкновенно кредиторы (т. е. владельцы облигаций) получают право иметь своих представителей в администрации налога [В прежнее время такого рода займы собственно и назывались фундированными, в Англии, напр., с 1688 г. под funded debt понимался долг, для покрытия которого определен источник.]. Примером могут служить турецкий заем 1881 г., обеспеченный доходом от табачной монополии, штемпельным, питейным и некоторыми другими налогами; египетский 4% заем 1876 г., обеспеченный налогом на табак. Египетский 3% заем 1885 г. представляет пример займа, гарантированного даже посторонними государствами (Великобританией, Францией, Австро-Венгрией и Турцией). При заключении 6% мексиканского займа 1890 г. владельцы облигаций были гарантированы, в качестве специально "неприкосновенного" обеспечения, частью таможенных пошлин и свободой от налогов "на все времена".

Государственные займы бывают внутренние или внешние, смотря по тому, размещаются ли долговые обязательства государства внутри страны или за границей, у иностранных капиталистов. Внешние займы в странах с бумажно-денежным обращением заключаются на металлическую валюту; уплата процентов и капитала по этим займам производится звонкою монетой. Внутренние займы, при одинаковых прочих условиях, выгоднее для государства, потому что деньги, которые, в виде налогов, поступают в казну на удовлетворение ее кредиторов, остаются внутри страны [Государственный кредит почти исключительно или преимущественно опирается на систему действительно внутренних займов в Англии, Франции, Германии, Бельгии, Голландии и Швейцарии. Очень широко пользуются иностранными капиталами Poccия, Австро-Венгрия, Италия, Испания, Португалия, Румыния, Турция, Греция, Египет и др.]. При заключении государственных займов, правительство либо уступает всю сумму займа группе или синдикату банков и банкиров, по условленному курсу, предоставляя им от себя размещать заем в частных руках — либо предлагает подписываться непосредственно частным лицам, т. е. действительным кредиторам казны, в государ. кассах или через частные кредитные учреждения, которым уплачивается за то определенная комиссия. Первый способ удобен тем, что правительство избавляет себя от технической процедуры размещения займа среди публики, а риск неудачи всецело падает на синдикат, взявший на себя заем; вступая в переговоры с различными синдикатами, иногда в разных государствах, финансовое ведомство может вызывать между ними конкуренцию и выговорить для себя наиболее подходящие условия займа. Само собою разумеется, что группа капиталистов, обязавшись реализовать заем по известному курсу, будет затем стараться разместить облигации по возможно высшему курсу, чтобы получить свою прибыль из разницы на курсе. Когда государство объявляет общую подписку, успех займа менее обеспечен, но зато, если курс выбран удачно, вышеупомянутая прибыль остается в казне. Если курс несколько низок, тогда разницу получат подписчики или кредиторы казны; это все-таки лучше, чем давать лишнюю наживу банкирам. Самостоятельная подписка на государственный заем имеет, однако, свои неудобства, состоящие в трудности для правительства верно взвесить все условия денежного рынка; без участия частных банкиров и в этом случае трудно обойтись, причем их роль должна быть чисто комиссионного характера. С другой стороны, при реализации займа через синдикат крупных капиталистов заем уступается иногда не той группе, которая предлагает более выгодные условия для казны, а той, которая соглашается на более крупные "комиссионные" расходы в пользу лиц, могущих повлиять на то или иное разрешение вопроса. Как на целесообразную форму заключения внутренних государственных займов, следует еще указать на существующую во Франции постоянную продажу ренты, совершающуюся путем записи в главную долговую книгу Франции и в 86 ее побочных книг в департаментах.

Как внутренние, так и внешние государственные займы можно разделить на две группы — займы погашаемые и непогашаемые или рентные. Под первыми разумеются такие, при заключении которых государство берет на себя обязанность выплатить кредиторам весь капитальный долг в течение определенного срока, разом или по частям. По долгам второго рода государство обязывается уплачивать только проценты (ренту), оставляя за собой право погасить долг, когда признает это нужным и удобным, или скупкой ренты по биржевому курсу, или возвратом капитала по номинальной стоимости ренты. Рентные займы представляют высшую форму развития государственного кредита, можно сказать — специально государственную форму, которая не только не может быть допущена для частных компаний и пр., но не допускается и для местных общественных союзов даже в таких государствах, где преобладающей формой государственного кредита является рента. Во Франции, например, департаменты и города заключают обыкновенно займы, погашаемые в относительно короткие сроки-15, 20, 30, 50 лет; лишь в редких случаях допускаются займы на 60 или 75 лет. В настоящее время рентные займы в больших западноевропейских государствах — преобладающая форма. В Великобритании она давно уже получила преобладание; главная часть прусского государственного долга, именно 4% и 3% консолидированные займы, а также весь имперский долг Германии — рентные займы. Рентные долги могут быть подлежащими возврату (kü ndbare) или неподлежащими возврату (unkü ndbare). В последнем случае создаются так называемые вечные ренты. Погашаемые или срочные государственные займы, заключаемые посредством выпуска фондов, обыкновенно погашаются постепенным тиражом, с оплатой вышедших в тираж облигаций по их номинальной стоимости. При заключении погашаемых займов государство обыкновенно или устанавливает для погашения предельные сроки минимальный и максимальный (в С.-А. С. Штатах, напр., в 60-х гг. заключались займы с обязательством погашения их не ранее 5 лет и не позже 20), или определяет точный план погашения, с означением как срока, так и размера ежегодного погашения. При этом иногда выговаривается право воспользоваться досрочным погашением, а также свобода в выборе способов погашения — или путем тиража по номинальной цене обязательств, или путем покупки на бирже, если курс их стоит ниже pari. Особую форму погашаемых займов представляют срочные ренты (аннюитеты). Кредитор получает ежегодно определенную сумму, в которой заключается, вместе с процентами в тесном смысле, также и погашение, вследствие чего, с наступлением определенного момента, прекращается уплата ренты, за уничтожением долга. Срочные ренты бывают трех видов: срочные ренты с строго определенным сроком, в течение которого они уплачиваются, пожизненные ренты и тонтины. Тонтина состоит в том, что большее или меньшее число лиц, приблизительно одного возраста, для получения пожизненных рент, соединяются в группу, с тем, чтобы вся следующая этой группе сумма пожизненной ренты делилась между живыми участниками в тонтине. Таким образом, тот из ее членов, который переживет всех своих сотоварищей, получает ренту всецело, а с его смертью уплата ренты прекращается, т. е. окончательно погашается тонтинный долг. Срочные ренты представляют одну из ранних форм государственных долгов. К ним прибегают Англия и Франция еще в конце XVII ст. После английской революции 1688 г. правительство, за безуспешностью попыток заключить заем под обеспечение таможенных сборов и акцизов, обратилось к продаже пожизненных рент. В 1692-94 гг. казна получила таким образом 300 тыс. фн. стерл. и сверх того 1 млн. фн. стерл. тонтинами (во Франции тонтины введены в 1689 г. Людовиком XIV-м). При пожизненных рентах казна уплачивала с полученного капитала 14% на одного, 12% на двух и 10% на трех лиц. В 1694 г. впервые применяется в Англии система срочных рент. В 1695 г. вводятся долгосрочные аннюитеты на 96 лет. В XVIII ст. система аннюитетов соединяется с обыкновенной формой займов и служит средством их удешевления. Так, напр., в 1762 г. Англия заключает заем в 12 млн. фн. ст. al pari из 4%, но в добавление к этому кредиторы получают еще право на аннюитет в 1 фн. ст. за каждые 100 фн. в течение 96 лет.

Курс, по которому заключаются государственные займы. — Заключая заем, государство должно считаться с состоянием рынка и обычным средним ссудным процентом в стране. По большей обеспеченности помещения свободных капиталов в государственные займы, сравнительно со всеми другими, государство обыкновенно имеет возможность занимать деньги за процент сравнительно невысокий. При выпуске государственных фондов государство может предложить подписчикам на заем или покупателям облигаций процент или соответствующий господствующему в данное время, или более высокий, или, наконец, более низкий, например 5%, 6% или 4%. Понятно, что если при 5% подписка может состояться по номинальному курсу облигаций, т. е. сто за сто, то при 6% облигации могут быть с успехом выпущены выше pari, a при 4 % их придется уступить ниже номинальной цены. Каждый из этих способов имеет свои выгодные и невыгодные стороны. Положим, что государство в данное время может сделать заем по 4% al pari и тем не менее останавливается на 5% займе. По чисто арифметическому расчету, чтобы обеспечить подписчикам на капитал, помещаемый в заем, те же 4%, следовало бы за основание принять курс 125 руб. за 100, причем реализация займа, вместо 100 млн. номинальных, дала бы 125 млн. В действительности, однако, при таком приеме подписчики, давая за 100-рублевую облигацию 125 р., теряли бы часть капитала при погашении облигации по номинальному курсу. Поэтому в данном случае выпускной курс не может быть 125, а гораздо ниже, положим 105-110. Таким образом, государство получит 105-110 млн. и, уплачивая по ним 5 млн. процентов, будет платить не 4%, а 4,76%-4,54%. Выгадывая на возврате меньшего капитала, чем оно получило, государство теряет на ежегодном платеже процентов, и выгода часто не соответствует потере: даже при весьма высоком проценте курс не может быть значительно выше pari (особенно при рентном займе), вследствие опасения подписчиков, что государство скоро воспользуется своим правом возврата долга. Ввиду этого, практическое значение имеет лишь вопрос о том, что лучше — выпустить ли заем al pari, определив процент сообразно его действительной норме при данных условиях денежного рынка, или сделать заем за меньший процент, а следовательно — по более низкому курсу. Когда заем делается при исключительно неблагоприятных условиях денежного рынка, выгоднее заключить его аl pari. С улучшением условий курс облигаций займа повысится, а государство, делая конверсию (см.), ничего не потеряет, так как владельцы облигаций, несогласные на понижение процентов, должны будут получить только номинальную сумму долга. Иногда, с целью сделать заем более привлекательным для подписчиков и тем обеспечить успех подписки, правительство прибегает к займам с премиями или выигрышами. Лотерейные займы представляют одну из самых ранних форм государственного долгосрочного кредита. Ею пользовались в Англии в конце XVII в., еще ранее — в Голландии, в Австрии с конца прошлого столетия, в Пруссии — с начала нынешнего столетия. Сущность лотерейных займов заключается в том, что проценты на занятую сумму, целиком или частью, обращаются на выдачу более или менее значительных выигрышей; таким образом, лотерейные займы могут быть как беспроцентные, так и процентные. Благодаря расчету на выигрыш, государство всегда может сделать лотерейный заем из-за меньшего процента или реализовать его сравнительно по высшему курсу, чем при простых процентных займах. Тем не менее, лотерейные займы встречают в финансовой науке справедливое порицание. Они оказывают вредное влияние на народную нравственность и благосостояние, внося в жизнь элемент азарта, поощряя страсть к легкой наживе и игре, отвлекая население и капиталы от производительной деятельности. Азарт еще более усиливается при системе продажи промесс (явной или замаскированной, если она запрещается законом), т. е. продаже билетов на предстоящий тираж с правом получения выигрыша, если он упадет на условленный в промессе билет.

Стоимость государственного К. в прежнее время и теперь. — В 1627 г. Франция должна была платить по краткосрочным займам от 15 до 20%. Голландия в XVII в. платила по своим займам 3-3,5%. Трехпроцентные английские бумаги стояли в 1737 г. по 107; курс таких же голландских в 1774 г.-110. В период 1793-1817 гг. по займам, заключенным в сумме 897 млн. фн. стерл. номинально, Англия получила 585 млн. фн. стер., т. е. 65%. Пятипроцентные французские бумаги имели такой курс:

| 18-го брюмера (1799 г.). |

11,3 |

за 100 |

| При Наполеоне |

60-70 |

" " |

| В ноябре 1822 г. (до войны с Испанией) |

95 |

" " |

| В январе 1823 г. (когда решена была война с Испанией) |

75,5 |

" " |

| В феврале 1824 г. (после счастливого окончания войны) |

100 |

" " |

| В 1845 г. |

116,5-122,9 |

" " |

В период 1814-1847 гг. Франция на 3427 млн. фр. номинальных выручила в действительности 2629 млн. фр., т. е. по среднему курсу 77 за 100. Курс прусских фондов:

| Май 1813 г. |

24,5 за 100 |

| Май 1814 г. |

50 за 100 |

| Май 1815 г. |

85 за 100 |

| Май 1818 г. |

64 за 100 |

| Май 1839 г. |

104 за 100 |

В 1818 г., принимая во внимание размер процентов и курс бумаг, проценты по государственным долгам определялись для Пруссии в 7,8-9,1% для Франции и России — несколько более 7%. Французские 4,5% займы заключались в 1885 г. по курсу 88 3/4, северо-германские 5% союзные займы в 1870 г. — по 88, венгерский 5% заем 1868 г. — по 57, русский 5% 1870 г. — по 79 за 100. После франко-прусской войны условия займов были таковы: 4% прусские консоли в конце 1876 г. стояли 94,9, в конце 1885 г.-104,1%. Русские 5% фонды в 1873 г. шли по 92, а в 1889 г. 4% выпускались по 91 3/4. На берлинской бирже государственные фонды различных стран котировались в 1886 г.

| 8% парагвайские |

18,0 за 100 |

| 7% японские |

113, 0 за 100 |

| 5% греческие |

78,6 за 100 |

| 5% уругвайские |

46,4 за 100 |

| 5% перувианские |

12,9 за 100 |

| 4% С.-А. С. Штатов |

126,8 за 100 |

| 4% прусские |

105,0 за 100 |

| 4% австрийские |

89,8 за 100 |

| 4% венгерские |

82,9 за 100 |

| 4% русские |

81,8 за 100 |

| 3% французские |

100 за 100 |

| 3% саксонские |

90,5 за 100 |

| 3% румынские |

54,3 за 100 |

| 3% венесуэльские |

40,2 за 100 |

Германские имперские займы в среднем были выпущены:

|

1877 г. |

4% |

по курсу 94,8 |

|

1878 г. |

4% |

по курсу 96,5 |

|

1879 г. |

4% |

по курсу 98,1 |

|

1880 г. |

4% |

по курсу 101,3 |

|

1881 г. |

4% |

по курсу 101,5 |

|

1882 г. |

4% |

по курсу 102,2 |

|

1883 г. |

4% |

по курсу 103,4 |

|

1884 г. |

4% |

по курсу 104,8 |

|

1885 г. |

3,5% |

по курсу 100,6 |

|

1886 г. |

3,5% |

по курсу 98,7 |

|

1887 г. |

3,5% |

по курсу 99,7 |

|

1888 г. |

3,5% |

по курсу 102,6 |

|

1889 г. |

3,5% |

по курсу 97,9 |

|

1890/92 г. |

3% |

по курсу 84,6 |

К. государственный в Poccиu. До второй половины XVIII в. чрезвычайными ресурсами для русского правительства служили преимущественно реквизиции или принудительные займы и лишь отчасти добровольные займы у монастырей и частных лиц, на весьма тяжелых условиях. При Екатерине II начинается система организованного государственного К., просуществовавшая без коренных изменений до эпохи великих реформ Александра II и передавшая многие существенные элементы в наследство даже нашему времени. С учреждением (1 7 73-86) целого ряда казенных кредитных учреждений, государственный К. сложился в три основные формы: выпуск бумажных денег (ассигнаций; см.), внешние долгосрочные займы и внутренний К. в виде позаимствований частных вкладов, вносимых в казенные банки (заемный банк, сохранная казна, приказы общественного призрения). Первый внешний заем был заключен в 1769 г., вслед за первым выпуском ассигнаций. За ним последовал целый ряд займов, которые заключались главным образом у голландских банкиров (более всего у Гопе и К 0). Прямого обращения правительства к публике не делалось; правительство выдавало свои облигации на имя банкира, у которого заключался заем, на сумму не менее полумиллиона гульденов по каждой облигации; затем банкир уже от себя выпускал более мелкие облигации, за подписью русского уполномоченного, удостоверявшего, что данные облигации обеспечиваются русским правительством и что бумаг будет выпущено только на сумму облигаций. К концу царствования Екатерины II общая сумма долгов составляла 62 млн. гульденов, или по тогдашнему курсу — около 41,5 млн. руб.; из них большая часть была заключена по 5% (32,5 млн. гульд.), затем по 4,5% (18 млн.) и, наконец, по 4% (6 млн. гульд.). Куртаж банкирам уплачивался в размере 6,5%. Внутренний государственный кредит при Екатерине II носил на себе преимущественно характер принудительного и выражался в долгах подрядчикам (свыше 17,5 млн. руб.) и в позаимствованиях из частных вкладов в казенные кредитные учреждения (в 1798 г. за государственным казначейством числилось такого долга более 7 млн. руб.). Общий итог государственных долгов к концу царствования Екатерины II определился приблизительно в 215 млн. руб. 7 января 1797 г. Павлу I была представлена записка о всех государственных долгах, как внешних, так и внутренних, в которой предполагалось откладывать ежегодно на погашение внешнего долга по 6 млн. руб. Комитет уполномоченных, которому было поручено составление плана погашения внешнего долга, рассчитывал закончить эту операцию не позже 1809 г. Указом 27 февраля 1797 г. было повелено привести в исполнение выработанный комитетом план; но уже в 1798 г. пришлось, вместо погашения, думать о новых кредитных операциях; была сделана пересрочка старых долгов, приняты в казну долги прежнего короля польского, польской республики и пр. Все голландские долги, в сумме 88,3 млн. гульд., переведены на банкиров Гопе, с установлением 6% роста, а для тех из них, по которым ранее платили 4 или 4,5% — роста в 5%. В 1800 г. была сделана слабая попытка к погашению, путем скупки облигаций голландского займа на 1277 тыс. гульденов. Царствование Павла I и в особенности первое десятилетие царствования Александра I (наполеоновские войны) ознаменовались быстрым ростом государственного долга России. В 1810 г., по сведениям департамента государственной экономии государственного совета, состояло внешнего долга 82,6 млн. гульд. (по курсу того времени 148,7 млн. руб.), долга казначейства заемному банку-42,9 млн. руб., сохранным казнам воспитательных домов-43,2 млн. руб., уделам-20,7 млн. руб. и, наконец, внутренний заем (заключенный указом 25 марта 1809 г.)-3,06 млн. руб.; сверх того ассигнаций было в обращении на 577 млн. руб. 27 мая 1810 г. была учреждена комиссия погашения государственных долгов (см.) и открыт внутренний "публичный" заем, для извлечения ассигнаций из обращения; но вследствие новых войн, общая сумма государственного долга возросла с 1810 по 1817 г. на 385 млн. руб. В 1817 г., по мысли гр. Гурьева (см.), преобразовывается комиссия погашения государственных долгов, в заведование которой передаются все обороты по государственным долгам, а для высшего наблюдения за нею учреждается совет государственных кредитных установлений. Для решения важнейших финансовых вопросов продолжал существовать (действующий и по настоящее время) образованный в эпоху войны 12-го года секретный комитет финансов, из весьма ограниченного числа высших сановников. В промежуток времени между 1817 и 1823 г. цифра неотвержденных займов понизилась с 906 до 673 млн. руб., но весь государственный долг увеличился на 143 млн. р. (с 120 9 млн. до 1345 млн. руб.). С переходом управления русскими финансами в руки Канкрина (см.) замечается умеренное пользование консолидированными займами; тем не менее чрезвычайные расходы по персидской войне 1827 г., по турецкой 1828-29 гг. и по усмирению польского восстания 1831 г. требовали так много средств, что нельзя было обойтись без сильного роста государственных долгов. Внешний заем 1828 г. был реализован Канкриным по курсу 95,09; заем 1831 г. пришлось реализовать уже по 79,31 за сто, а четвертый 5% заем 1832 г. (после усмирения польского восстания) — по 87,02. Все эти три займа, на нарицательную сумму 229 млн. руб. ассиг., дали правительству 200 млн., т. е. средний курс реализации определился в 87,33 за сто. В виду таких результатов, гр. Канкрин сосредоточил свое внимание на неотвержденных долгах, как ресурсе для покрытия чрезвычайных финансовых нужд. Уже в период 1828-31 гг. из государственного заемного банка было сделано позаимствований на нужды государственного казначейства на сумму 106 млн. руб. С 1 832 г. по 1842 г. позаимствовано у казенных банков 321,1 млн. руб. Кроме того, были делаемы "позаимствования из оборотного капитала комиссии погашения государственных долгов", т. е. обращаемы на текущие расходы суммы, ассигнованные по сметам на погашение долгов. В 1840 г. гр. Канкриным был заключен первый 4% заем "для возмещения государственному казначейству запасных сумм, употребленных на разные предметы в продолжение многих лет". Этот заем, на номинальную сумму 25 млн. руб. метал., был реализован банкирами Гопе и К. по курсу 86,41 за сто. В 1842 г. сделан был второй 4% заем на 8 млн. руб. сер., на постройку Николаевской жел. дороги. Реализация этого займа была возложена на петербургский банкирский дом барона Штиглица и дала 90,41 за сто. Для постройки той же дороги в 1843-47 гг. были заключены, через посредство банкирского дома бар. Штиглица, третий (8 млн. руб. сер.), четвертый (12 млн. р. сер.) и пятый (14 млн. р. сер.) 4% займы, причем курс реализации был: 91,57%, 92,25% и 90,37%. Успех этих займов объясняется отсутствием войн в относительно длинный период времени, производительностью цели, для которой заключены были займы, и сравнительно небольшими их размерами. В 1843 г., перед оставлением гр. Канкриным министерства финансов, государственного долга состояло:

|

По расчету на ассигнации. |

По расчету на серебро. |

|

| Ассигнаций |

595,8 млн. руб. |

170,2 |

| Позаимств. у банков. |

402,9 млн. руб. |

115,1 |

| Позаимств. капиталов погаш. долгов. |

86,6 млн. руб. |

24,8 |

| Серий |

102,0 млн. руб. |

29,1 |

| Итого неотвержд. долг. |

1187,3 млн. руб. |

339,2 |

| Консолидирован. долг. |

862,1 млн. руб. |

246,3 |

| Всего государств. долг. |

2049,4 млн. руб. |

586,6 |

Серии в первый раз были выпущены в 1831 г. с целью служить государственному казначейству временным преходящим ресурсом, и должны были подлежать быстрому погашению; в действительности они обратились в одну из форм постоянного долга. Выпуски их следовали один за другим, а погашение производилось в ничтожных размерах. Глубокие следы в области государственного кредита и финансов оставила крымская война. Трудность правильных долгосрочных займов заставила правительство с тем большей настойчивостью опираться на неотвержденные долги. Усиленный выпуск кред. билетов (см.), с приостановлением их размена, и позаимствования из казенных банков сделали в этот период огромный шаг вперед; сумма последних с 291 млн. руб. накануне крымской войны поднялась, к началу 1858 г., до 509,9 млн. руб. Общая сумма государственного долга составила к этому времени 1759,1 млн. руб., из которых 1395,3 млн. руб. было неотвержденных долгов. В это время наступил банковый кризис 1857-59 гг., который изменил состав государственных долгов и привел к ликвидации старых кредитных учреждений. При быстром востребовании вкладов из казенных банков, государственное казначейство вынуждено было прийти к ним на помощь, отчасти из общих бюджетных средств, отчасти из сумм, вырученных от займов, отчасти путем выпуска кредитных билетов. Из всех этих источников на возврат вкладов было истрачено 194,7 млн. руб. Но этого оказалось мало. Тогда правительство решило большую часть невостребованных еще вкладов консолидировать. Для консолидации казенных позаимствований были выпущены 4% непрерывно-доходные билеты на 147 миллионов рублей; по вечным вкладам на сумму 288,5 млн. руб. казначейство приняло на себя обязательство производить срочные платежи; для консолидации вкладов, розданных частным заемщикам, были выпущены 5% банковые билеты 1-го выпуска на 277,5 млн. руб. Период 1862-66 гг., особенно неблагоприятный для русского государственного К., открывается крупным седьмым 5% металлическим займом на 15 млн. фн. стерл. или 94,3 млн. руб. метал., реализованным по 91 за сто. Этот заем был заключен в видах восстановления металлического обращения (см. Кредитные билеты), но большая часть средств, из него вырученных, пошла на покрытие бюджетных дефицитов. Это обстоятельство, в связи с польским восстанием 1863 г., оказало угнетающее влияние на наш кредит. Англо-голландские 5% займы 1864 и 1866 гг. в общей сложности были реализованы только по 83 3/4 за сто. Приходилось обратиться к внутренним займам, в это время еще непривычным для русского общества. Надеяться на успех было трудно, как свидетельствовала низкая реализация помещиками выкупных свидетельств (60, в лучших случаях 75-80 за сто), отсюда, рядом с выпуском бумажных денег и серий (которых в 1862-66 гг. прибавилось, к существовавшим уже на 120 млн. руб., еще на 96 млн. руб.), новый вид займов-5% займы с выигрышами: первый заем 1864 г. и второй 1866 г., на 100 млн. рублей каждый. Подписка на первый внутренний заем с выигрышами превзошла на 15 млн. требуемую сумму, но дала только 98,6 млн. за 100 млн. номинальных (по реализации действительный процент определяется в 5,7). Второй заем с выигрышами 1866 г. правительство реализовало прямо продажей билетов из государственного банка, по курсу 107,65 за сто. В период 1867-1875 гг. обнаруживается значительное улучшение русских финансов. К 1 января 1870 г., считая на кредитную валюту, сумма долгов была 1406,7 млн. руб., а к 1 января 1876 г.-1352,7 млн. руб. (не считая долгов железнодорожных). Второй выпуск консолидированных облигаций, в 1871 г., был реализован по 79 за сто, третий-87,40, четвертый, 1873 г.-91,65, пятый, 1875 г., уже не 5%, а 4% — по 90 за сто, причем курс 5% облигаций поднялся до al pari. Чрезвычайные военные расходы, начавшиеся с 1876 г., вынуждают опять к временным выпускам кредитных билетов и к заключению огромных внутренних займов. В период 1876-81 гг. два выпуска банковых билетов и три восточных займа составили, номинально, миллиард руб., доставив в государственное казначейство 901,6 млн. руб. По сведениям, разработанным в "Ежегоднике русских кредитных учреждений" (вып. III, 1883 г.), к началу 1880 г. общий итог государственных процентных и беспроцентных долгов Российской империи составлял 1040,3 млн. руб. метал. и 3117,2 млн. руб. кредитных, а с переложением металлических рублей (по курсу 31 декабря 1879 г., 1 руб. 52 к. кред. за 1 р. мет.) в кредитные-4698,5 млн. р. кредитных. Этот долг образовался как результат 65 займов, из которых 26 внешних и 39 внутренних. В действительности государству приходилось в среднем платить по внутренним займам 5,34%, по внешним-5,75%. Таким образом наши процентные внутренние займы, обыкновенно на кредитный рубль, оказываются выгоднее внешних, заключаемых всегда на металлическую валюту. С точки зрения ближайших целей или потребностей, из-за которых образовался наш государственный долг, в "Ежегоднике русских кредитных учреждений" все займы сведены в четыре группы: 1) займы для усиления средств государственного казначейства, вследствие военных расходов и на покрытие дефицитов (2472,8 млн. руб.), 2) займы для отверждения или консолидации текущего долга (488,8 млн. руб.), 3) займы для специальных целей — железнодорожные займы (796,8 млн. руб.) и для выкупной операции (496,1 млн. руб.) и 4) займы, заключенные для разных целей (6 млн. руб.). 12 займов, составляющие 27% общей суммы долга, имели специальное покрытие; они обеспечены платежами заемщиков бывших кредитных установлений, выкупными платежами крестьян и взносами железнодорожных обществ. 11 ноября 1883 г. была предложена к продаже шестипроцентная непрерывно-доходная рента, всего на номинальную сумму 50 млн. руб. золотом, по курсу 98 руб. за каждые 100 руб. Этот заем, кроме своего рентного характера, отличается от прежних еще и тем, что по месту первоначальной продажи рент он является внутренним займом, хотя в основу его положена металлическая валюта, а не кредитный рубль. На аналогичных условиях (по указу 8 июня 1884 г.) разрешено было выпустить золотую 5% ренту на сумму 20 млн. метал. рубл. (по курсу 88,25). На основании того же указа 8 июня 1884 г. было решено выпустить также 5% непрерывно-доходную ренту, в кредитной валюте, на сумму 25 млн. руб., а также сделать еще три выпуска золотой 5% ренты, в 1885, 1886 и 1887 гг., по 36 мил. рубл. каждая. 5% ренты не были, впрочем, выпущены в обращение, а остались в "портфеле" государственного банка, впредь до принятия мер к изъятию кредитных билетов временного выпуска. К началу 1887 г. непогашенных процентных займов было 55, в том числе 26 метал. Общий итог процентных долгов, включая выкупные бумаги и 5% банковые билеты 1-го выпуска, простирался на сумму 1352984400 руб. металлических и 2672609093 кредитных рублей. На погашение в 1887 г. назначено было 11243433 мет. руб. и 32704155 кредитных, не считая комиссионных (провизии) банкиров. Из внутренних займов, заключенных в 80-х годах на кредитную валюту, заслуживает внимания по способу реализации единовременный выпуск закладных с выигрышами листов государственного дворянского земельного банка, на нарицательную сумму 80 млн. руб., всего 800 тыс. листов по 100 руб. каждый (см. Банки). Для реализации займа остановились на курсе в 215 руб., руководствуясь тем, что билеты первого выигр. займа стоили в то время около 265 рублей, а второго — около 245 рублей. При этом было упущено из виду, что огромная часть билетов прежних займов с выигрышами была размещена в "крепких руках" и действительным "товаром" на бирже являлась лишь остальная, относительно небольшая часть, чем и обусловливалась высокая цена билетов. Выпуск новых 8 00 тыс. билетов с выигрышами увеличивал во много раз свободное количество этого товара на бирже, а естественный спрос при этом оставался приблизительно тот же самый. При таких условиях неизбежно должно было явиться и падение курса прежних займов, и соответственное понижение курса билетов нового займа, тотчас за выяснением действительного соотношения между спросом и предложением. Тем не менее большая разница между ценой реализации новых билетов и курсовой ценой прежних представляла соблазнительную почву для спекулятивных расчетов, особенно ввиду условий, благоприятных для спекуляции. Так, не говоря уже о весьма льготной рассрочке взносов по займу, министерство финансов допускало при подписке прием задатков не только деньгами или процентными бумагами, принимаемыми в залог государственным банком, но и чеками на истребование процентных бумаг, обеспечивающих специальный текущий счет подписчика в учреждении, принимающем подписку. Мало этого: государственный банк одновременно с подпиской открыл под временные свидетельства на закладные листы ссуды в размере 75% произведенной оплаты, из 4% годовых, т. е. на таких льготных условиях, на которых он не выдавал ссуд под залог других ценных бумаг. Другими словами, открыв подписку на дворянский заем, финансовое управление в то же время щедрой рукой предложило спекулянтам и средства для подписки. Неудивительно, что успех займа превзошел ожидания. Подписалось 258200 лиц на 26 миллионов листов, в сумме 5622 млн. руб., т. е. подписка превысила сумму займа в 32,7 раза, причем из всей этой суммы на Петербург приходилось 91%. Расчет спекуляторов оказался ошибочным. Огромное количество выпущенных билетов осталось за банками и крупными финансистами, а косвенно — на плечах государственного банка, которому приходилось, для искусственной поддержки курса, удлинять сроки окончательной оплаты билетов, вместе с льготными 4% ссудами под залог их. Резкое падение курса билетов прежних займов было чувствительной потерей для тех, кто купил их по высокому курсу, а затем много потеряли и подписчики-неспекулянты, заплатившие 215 р. за бумагу, ценность которой оказалась на самом деле гораздо более низкой. В период 1889-94 гг. развитие госуд. долгов в России находится в тесной связи с целым рядом конверсионных операций (см. Конверсии).

Состояние русского госуд. долга к 1 января 1894 г., по отчету государственного контроля.

Оставалось непогашенных государственных долгов.

|

Срочных |

Бессрочных |

Всего |

||

|

тысяч рублей. |

||||

| На общегосударственные потребности | зол. |

501437 |

172159 |

673596 |

| кред. |

1638423 |

961713 |

2600136 |

|

| По облигациям выкупленных казною железных дорог | зол. |

185543 |

" |

185543 |

| кред. |

45538 |

" |

45538 |

|

| По консолидированным облигациям железных дорог | зол. |

841849 |

" |

841849 |

| кред. |

149600 |

" |

149600 |

|

| По специальным займам выкупн. операций | кред. |

483600 |

" |

483629 |

| Всего | зол. |

1528829 |

172160 |

1700989 |

| кред. |

2317181 |

961713 |

2278894 |

|

а по переложении метал. займов в кредитную валюту (по курсу 1 руб. 50 коп. кред. за 1 руб. зол.):

| срочных |

4610425 тыс. руб. |

| бессрочных |

1219952 тыс. руб. |

|

5830374 тыс. руб. |

(на 302967 тыс. руб. более против состояния государственных долгов к началу предыдущего года).

Л. Х.

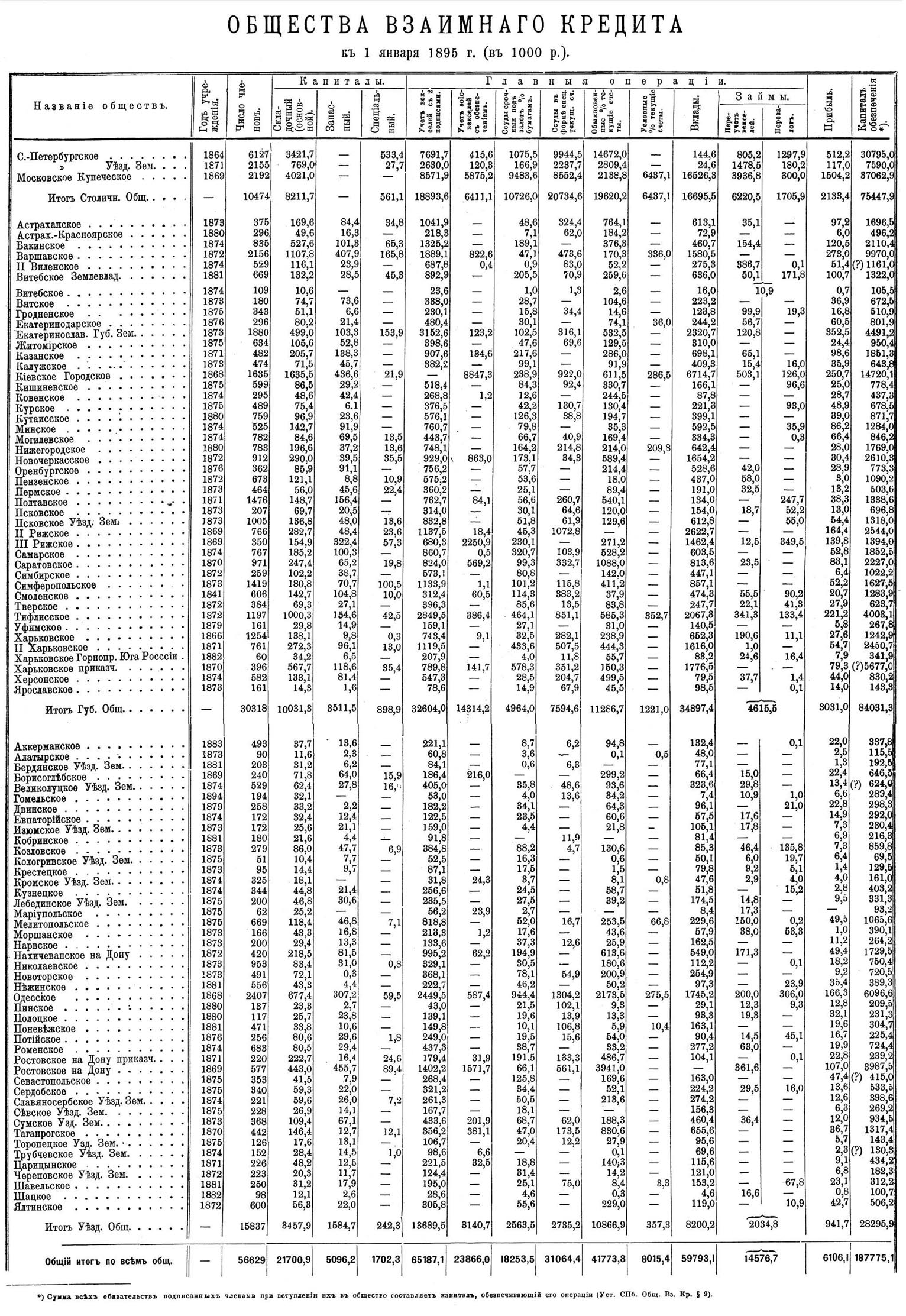

ОБЩЕСТВА ВЗАИМНОГО КРЕДИТА

к 1 января 1895 г. (в 1000 руб.).