Основной отмечаемый недостаток официально применяемой методики [34] заключается в отсутствии рекомендаций или единого правила выбора расчетной лесосеки. В этой методике имеются лишь правила исчисления первой и второй возрастных лесосек, лесосеки равномерного пользования и лесосеки, учитывающей санитарное состояние лесов, - лесосеки по состоянию.

По-видимому, на выбор этих лесосек повлияли результаты исследования различных методов исчисления расчетных лесосек, применительно к условиям российских лесов, опубликованные в известной монографии [60]. В частности, в этой работе было показано, что для условий плановой экономики в России наиболее перспективны 17 расчетных лесосек: лесосека длительного равномерного пользования (она же нормальная), лесосека по спелости, лесосека по возрасту (первая возрастная и вторая возрастная), лесосека по приросту, лесосека по состоянию, лесосеки Анцукевича, Бреймана, Ландольта, Мантля-Массона, Самгина, Штоцера, Флюри, Моисеева (она же по возрасту рубки), интегральная Анучина и лесосека Анучина по возрастной структуре и индивидуальным оборотам рубки (для лесов с истощенными и накопленными ресурсами) [60]. Но выбор той или иной расчетной лесосеки, при условии ее 100% соблюдения (т.е. ежегодной вырубки) достаточно длительный период, обрекает лесное хозяйство на формирование специфического возрастного распределения насаждений по группам или классам возраста [60, 65]. Переход лесного хозяйства в этой ситуации на другую расчетную лесосеку может столкнуться с фактами неравномерного распределения насаждений по группам или классам возраста.

Например, в работе [60] приведены расчетные демонстрационные данные, согласно которым практически все расчетные лесосеки из 17, рекомендованных для России, приводят к снижению участия спелых насаждений в составе земель, покрытых лесной растительностью, за исключением интегральной лесосеки, применение которой ведет даже к росту участия спелых насаждений до 25% по площади, и четырех лесосек, которые дают равномерное распределение насаждений по группам или классам возраста. К их числу относятся первая и вторая возрастная лесосеки, лесосека длительного равномерного пользования и лесосека Самгина [60].

Поэтому можно считать одним из серьезных недостатков официальной методики расчета пользования [34] несоответствие между строгой регламентацией условий расчета и отсутствием указаний по правилам окончательного выбора решения. Это приводит, как правило, к неопределенности с точки зрения принятия окончательного решения. По большинству расчетных лесосек фактически предполагается экономное использование запасов, но рассчитанное на перспективу жизни одного поколения людей. Непрерывное и неистощительное пользование, в принципе, могло бы сочетаться с природой растущего леса и устройством лесных экосистем, если внести необходимые коррективы в теорию лесного хозяйства. Некоторые расчетные лесосеки, согласно данным [60], наоборот, направлены на максимальный размер пользования лесом (лесосеки Флюри, Ханцлика, Штоцера, Анучина по запасу, лесосека по среднему приросту и лесосека по возрасту рубки).

Существующая система определения расчетной лесосеки имеет и ряд других недостатков, которые могут вызывать долгосрочные отрицательные последствия, нарушающие устойчивость лесных экосистем. Это, прежде всего, фактическое отстранение местного населения от подготовки лесоустроительных проектов. Следствием является то, что население не заинтересовано в успехе таких проектов и не готово помогать в преодолении трудностей, возникающих в ходе их осуществления. Это является серьезным недостатком, особенно в тех районах, где лес представляет собой основной источник доходов или где леса растут рядом с населенными пунктами.

Консультативный подход крайне важен для учета в плане природоохранных и лесозащитных целей. Необходимо учитывать также роль коренного населения, ведущего традиционное лесопользование. Например, на территории Хабаровского края проживает 23300 человек, представляющих коренное малочисленные народности севера (нанайцы, нивхи, орочи, удэгейцы и др.), из них на территории лесного фонда проживает около 17 000 человек. В 10 административных районах края определены территории традиционного природопользования. Общая площадь, приходящаяся на эти территории, составляет 35 млн га, из них 8 млн га - земли лесного фонда, где главными видами деятельности являются заготовка и переработка древесины для собственных нужд; а также сбор и переработка дикоросов. В Ленинградской области около 5 тыс человек коренных этнических групп (вепсы, ижоры), в Красноярском крае – около 1, 5 тыс человек (эвенки, селькупы, кеты) проживают на территории лесного фонда.

Расчетная лесосека по каждому субъекту РФ не исчисляется, а просто подсчитывается путем суммирования исчисленных и утвержденных в установленном порядке расчетных лесосек по соответствующим лесхозам. Это значит, что никакая компенсация перерубов расчетных лесосек по сельхозам в пределах субъектов РФ недопустима за счет их неиспользования в других лесхозов тех же субъектов. Суммирование расчетных лесосек лесхозов по административным единицам (область, край, автономный округ, республика, федеральный округ, Россия в целом и ее части) позволяет оценивать эффективность лесного хозяйства на любом уровне объективных данных.

Очевидно, что прежде чем сформулировать основные проблемы реформы лесного хозяйства, включая вопросы расчета нормативов пользования лесом, необходимо определиться с отношением народа и государства к лесу в нашей стране. Переход к новому видению лесов как сложно устроенных экосистем выводит на первое место вопрос сохранения лесов, в первую очередь бореальных, хотя именно они являются основным источником хвойной древесины. Поэтому важной задачей теории лесного хозяйства следует назвать усовершенствование методологии пользования лесом. В период перехода к экосистемному управлению лесным хозяйством пользование лесом должно быть подчинено общегосударственным интересам. Это значит, что государство должно выполнить свои обязанности собственника лесов России и участвовать в полной мере на лесном рынке страны, определяя правила и порядок пользования лесом, а не отдавая их на волю рынка. К чему это приводит, мы все прекрасно знаем из истории русского леса. Только при участии собственника лесов - государства - пользование лесом может быть организовано таким образом, чтобы не противоречить росту общегосударственной и глобальной значимости русского леса.

5.6. Лесной фонд и объект лесного хозяйства России

Понятие «лесной фонд» гораздо шире понятия «лес» и не имеет аналогов в зарубежном лесном хозяйстве. Представление о лесном фонде формировалось на протяжении последних двухсот лет российской истории под влиянием государственного управления лесами. Учетные категории лесного фонда отбирались постепенно, по мере развития лесоустройства и лесного хозяйства в целом. В итоге их основу составили структурные ключевые элементы хозяйствования и одновременно - устройства (состава) лесных ландшафтов, а не просто леса. Отбору именно таких элементов благоприятствовал значительный эмпирический опыт управления лесом, позволяющий адекватно предсказывать наиболее вероятные изменения состояния лесного фонда с течением времени, в зависимости от хозяйственных или природных воздействий на него.

В современном прочтении понятие «государственный лесной фонд» распространяется на земли Российской Федерации, управляемые с целью ведения лесного хозяйства. Учетные категории лесного фонда отображают пространственную мозаику растительности, вод, дорог, землепользования, поселений и т.п., исторически сложившуюся в России в результате человеческой деятельности и природных процессов в зоне произрастания леса вообще, а не только там, где осуществляется полноценное пользование лесом и ведется лесное хозяйство. Таким образом, закрепленный в лесном законодательстве России термин «государственный лесной фонд» отображает результаты длительной эволюции отношения государства к лесу.

Согласно действующему Лесному кодексу Российской Федерации, с поправками и уточнениями лесной фонд образуют все леса, за исключением лесов, расположенных на землях обороны (Министерства обороны России) и землях населенных пунктов (поселений), а также земли лесного фонда, не покрытые лесной растительностью (лесные земли и нелесные земли). Более того, в лесной фонд и в леса, не входящие в лесной фонд, не включается древесно-кустарниковая растительность, расположенная на землях сельскохозяйственного назначения, в том числе на землях, предоставленных для садоводства и личного подсобного хозяйства. Кроме того, в лесной фонд не включается древесно-кустарниковая растительность на землях транспорта (на полосах отводов железнодорожных магистралей и автомобильных дорог) и на землях водного фонда (на полосах отвода каналов), а также на землях населенных пунктов (поселений), в том числе предоставленных для дачного, жилищного и иного строительства (за исключением городских лесов), и на землях иных категорий.

Площадь лесного фонда нашей страны составляет около 69% от всей площади суши вместе с внутренними водами, при этом 78,5% сомкнутых лесов России располагаются в ее Азиатской части и 21,5% - в Европейско-Уральской. Сомкнутые леса дают 45% лесистости нашей страны, а по Европейско-Уральской части России они обеспечивают в среднем 39% лесистости ее территории (от 2 до 78%, в зависимости от региона).

Лесной фонд России изучен разными методами: наземная лесоинвентаризация при плановом лесоустройстве, камеральное дешифрирование материалов дистанционного зондирования лесов (аэрофотосъемка и космическая съемка), аэротаксационные обследования, геоботанические описания. Начиная с середины 70-х гг. XX столетия, когда было решено, что дальнейшее детальное изучение государственного лесного фонда не имеет смысла, так как все более или менее пригодные для лесозаготовки леса были приведены в известность, общая площадь лесного фонда незначительно изменяется по годам.

Согласно данным «Государственного доклада о состоянии и использовании лесных ресурсов Российской Федерации в 2002 г.», по состоянию на 1 января 2003 г., общая площадь лесного фонда и лесов, не входящих в лесной фонд, в Российской Федерации определена в 1178714,2 тыс. га или 69,3% от площади земельных угодий. Площадь лесов, не входящих в лесной фонд, составила 5492,2 тыс. га, в том числе леса обороны, находящиеся в ведении Минобороны РФ, 4316, 6 тыс. га и городские леса - 1175,6 тыс. га. Площадь лесного фонда составила 1173222 тыс. га.

В ведении Минобразования РФ находится 340, 7 тыс. га, а Минсельхоза РФ - 40335 тыс. га. В ведении МПР РФ находится 1132546, 3 тыс. га, в том числе 1107247, 5 тыс. га, управляемых с целью ведения лесного хозяйства и находящихся в ведении Государственной лесной службы МПР РФ, и 25298, 8 тыс. га, управляемых с целью охраны природы и находящихся в ведении Департамента особо охраняемых природных территорий, объектов и сохранения биоразнообразия.

Многие авторы отмечали, что незавершенность изучения лесного фонда по методам и точности полученных оценок составляет серьезное препятствие не только для долгосрочных прогнозов развития лесного хозяйства, но и для коррекции среднесрочных и даже краткосрочных прогнозов [89, 93].

Необходимость такой коррекции обусловлена целым рядом факторов, начиная от глобальных - потепления климата и условий выполнения международных конвенций об изменении климата и о сохранении биологического разнообразия - вплоть до факторов локального и регионального роста деградации и освоения лесов в связи с разведкой и добычей газа, нефти и других полезных ископаемых.

Безусловно, требуют уточнения северная граница лесов и лесного фонда России, границы и районы распространения переходной зоны от арктической тундры к зоне произрастания лесов, включая выявление месторасположения и границ притундровых лесов на биогеографической основе, а не по административному принципу.

Земли лесного фонда подразделяют на лесные и нелесные. Понятие «лесные земли» объединяет участки земли, на которых произрастают или могут произрастать леса. Лесные земли в свою очередь подразделяются на две категории: покрытые лесной растительностью земли и непокрытые лесной растительностью земли, но предназначенные для ее восстановления (вырубки, гари, погибшие древостой, редины, пустыри, прогалины, площади, занятые питомниками, несомкнувшимися лесными культурами, и др.). Общая площадь лесных земель в введении МПР РФ составляет 821, 76 млн га на 01.01.2003.

К категории «покрытые лесной растительностью лесные земли» относятся лесные земли, занятые молодняками, с полнотой 0,4 и выше, и древостоями более старших возрастов, с полнотой 0,3 и выше, а также кустарники, с полнотой 0, 4 и выше, на землях, где не может быть обеспечено выращивание леса, состоящего из древесных пород или в случаях, когда организуется специальное хозяйство на кустарниковые породы (облепиховое, лещиновое, ивовое и др.). К тому же внутри учетной категории «покрытые лесной растительностью лесные земли» выделяют следующие единицы учета: древостой (с выделением групп возраста и доминирующих древесных пород), естественные редины, лесные культуры, несомкнувшиеся лесные культуры, лесные питомники и плантации. Общая площадь земель, покрытых лесной растительностью и находящихся в ведении МПР РФ, составляет 717, 66 млн га на 01.01.2003.

К непокрытым лесной растительностью лесным землям относят участки, пригодные для выращивания леса, но не занятые производительными древостоями. Общая площадь не покрытых лесной растительностью земель и находящихся в ведении МПР РФ составляет 104, 1 млн га на 01.01.2003.

Почти 95% лесов России произрастают в бореальном поясе и имеют низкую природную продуктивность [14]. Значительные территории лесного фонда заняты водно-болотными экосистемами, являющимися крупнейшими резервуарами биологического разнообразия бореального пояса земли. Они служат не только средой обитания животных и жизнеобеспечивающим пространством сезонных миграций многих видов млекопитающих и птиц, но скрывают в своих недрах колоссальные запасы газа, нефти, угля и других ископаемых видов минеральных ресурсов. Поэтому на территории государственного лесного фонда происходит столкновение проблем сохранения бореальных лесных и водно-болотных экосистем, как основы поддержания биологического разнообразия в Северном полушарии, с проблемами лесозаготовок и проблемами добычи и транспортировки ископаемых ресурсов. Все это резко снижает размер экономически доступных эксплуатационных лесов и делает проблематичным достижение рыночной доходности лесов на значительных территориях.

Леса произрастают практически на всей территории России. Обширность этой территории определяет большое разнообразие и богатство природных условий. В целом для России характерна равнинная поверхность, но в местах с сильно расчлененным рельефом в Европейско-Уральской части (ЕУЧР) имеются ландшафты, подобные горным (например, Жигулевские горы в Поволжье). Собственно горные области, кроме Урала, расположены вдоль границ ЕУЧР и за рекой Енисей. Обширная Западно-Сибирская равнина между Уралом и Енисеем представляет собой слегка покатую к северу, почти совершенно плоскую низменность. Среднесибирское плоскогорье между реками Енисей и Лена имеет резко повышенную, но слабоволнистую поверхность. Практически все земли к востоку от реки Лены и озера Байкал до Тихоокеанского побережья имеют облик горной страны, в пределах которой хребты с высотой до 3 тыс. м чередуются с плоскогорьями.

Континентальный климат России с суровыми и в основном многоснежными зимами и жарким летним сезоном имеет свои парадоксы. Например, даже в центре Якутии могут вызревать арбузы, в то время как на тех же широтах в Европе это невозможно. Наиболее резко выражен континентальный климат в Восточной Сибири вплоть до хребтов Дальневосточного Приморья.

В Восточной Сибири - самое холодное лето, широко распространена вечная мерзлота. Вечномерзлотные почвы составляют более половины почв России. В ЕУЧР вечная мерзлота встречается только на Кольском полуострове, в Ненецком национальном округе и на Крайнем Севере Республики Коми.

В Западной Сибири область вечной мерзлоты распространяется значительно дальше к югу. К востоку от Енисея, вплоть до Тихоокеанского побережья вся территория в наших границах (за исключением южного Приморья) лежит в области вечной мерзлоты.

Пространственное распределение лесов в России определило историю хозяйственного развития многих районов, так как традиции обустройства жизни в России неразрывны с деревянным строительством, за исключением современных городов.

В целом относительно благоприятные климатические условия для произрастания лесов по данным ВНИИЦлесресурс имеются на 59% площади суши России, а на ЕУЧР - на 70% [58].

Равнинная природа большей части территории России и выраженность широтных географических поясов на всей территории от Балтийского моря до Тихого океана способствовали постепенному заселению пустующих и малонаселенных земель к востоку от ЕУЧР, откуда исторически развивается российское государство.

Всего в России 67% лесных земель соответствует условиям произрастания хвойных лесов и 17% заняты хвойными редкостойными лесами. К зонам тайги и тундры относится 78% территории России, для 80% площади лесных земель характерны бореальные условия произрастания лесов, при этом здесь сосредоточено 87% всех лесопокрытых земель страны. При средней лесистости России 44,1% в бореальных лесах она составляет 57%. Состояние природы этих регионов еще более усугубляется в связи с чрезвычайной хрупкостью энергетического равновесия ландшафтов. Более 3/4 лесов России произрастает на почвах, образовавшихся на многолетнемерзлых породах, на так называемой «вечной мерзлоте», и в районах распространения островной или линзовидной вечной мерзлоты. Лесозаготовки, а также газо- и нефтедобыча в этих лесах - причина катастрофических изменений мест произрастания растений и обитания животных. В районах избыточного увлажнения (а это весьма существенная часть равнинной северной и средней тайги) вырубки, буровые площадки и участки с нарушенным растительным покровом интенсивно заболачиваются. В результате сильно изменяются радиационно-тепловой и водный балансы обширных территорий [126].

5.7. Принцип историзма в управлении лесным хозяйством России

Принцип историзма в лесном хозяйстве заключается, прежде всего, в преемственности научных и управленческих взглядов на складывавшуюся веками систему государственного управления лесами России. Леса России - это не только средоточие древесных ресурсов, они также создают возможность существования различных биологических форм жизни, являются бесценным источником генетического разнообразия и, самое главное, определяют среду существования человечества. Российские леса являются не просто нашим национальным богатством, нашей национальной гордостью, но и являются также нашей национальной ответственностью перед человеческой цивилизацией.

Ни одна страна мира не обладает такими лесными богатствами, как Россия. Народы Российской Федерации владеют более 1/5 мировых запасов древесины и 22% площади мировых лесов. Вклад российских лесов в мировую экономику природу неоспорим, он совершенно не соизмерим с их вкладом в глобальные экологические процессы. Лес - наше богатство. Богатством надо уметь управлять. На протяжении всей истории России лесное хозяйство управлялось государством. Государственный орган управления имел статус министерства (или приравненного к нему Государственного комитета СССР) и обладал достаточными полномочиями для формирования лесного дохода страны в целом. Перед началом первой мировой войны (1913г.) средства лесного дохода от ведения лесного хозяйства только в государственных (казенных) лесах (примерно 37% от площади сомкнутых лесов, в которых велось доходное лесное хозяйство) позволяли не только покрывать затраты на устройство и ведение хозяйства, но и существенно пополнять государственный бюджет. В частности за счет лесного дохода содержались центральные и местные учреждения Лесного департамента, производились платежи в местные бюджеты, оказывалось содействие местному населению в лесоразведении, а также велось необходимое строительство, ремонт зданий, приобреталось имущество. Помимо этого на средства лесного дохода содержался Императорский лесной институт, оплачивались разные расходы администрации (путевое довольствие, награды, пособия) и т.п. Лесные товары представляли собой одну из ведущих статей российского экспорта, а лесное дело в российской экономике считалось приоритетным, относилось к высокорентабельным отраслям материального производства.

В 1998 г. Россия отметила 200 лет со дня учреждения государственного органа управления лесным хозяйством России. Именно благодаря государственному управлению лесами за 200 лет удалось сохранить и лесистость страны, одну из самых высоких в мире, и практически потомственные кадры работников лесного хозяйства.

История лесного хозяйства в мире и в России показывает, что управление национальными лесами и ведение лесного хозяйства не зависит от общественного уклада и социально-политических систем, так как исходит из свойств лесов. Все попытки изменить это в бывшем СССР ни к чему хорошему не приводили и заканчивались возвратом к отработанной за 200 лет системе управления государственным органом, имеющим юридическую и экономическую самостоятельность. Кроме исторического опыта, есть и другие основания предполагать, что и в современных условиях возобладает здравый смыл и государство не упустит своей выгоды от обладания национальным богатством - лесами России.

Опыт других стран мира в области управления природными ресурсами показывает, что во всех странах мира лесное хозяйство и управление им опирается на государственный орган, имеющий юридическую самостоятельность. Такие государственные органы в зарубежных странах напрямую управляют лесами, находящимися в государственной собственности, и осуществляют строгий контроль за деятельностью органов, созданных для управления частными, местными (провинциальными и коммунальными) и переданными лесопромышленным компаниям лесами.

Все попытки реформировать систему государственного управления лесами в России были неудачны именно потому, что главные функции лесного хозяйства (сохранять и улучшать леса, не давая их вырубать без учета интересов будущих поколений) невозможно передать в любые другие структуры, так как исполнение этих функций требует длительного профессионального обучения и специальной профессиональной организации взаимодействия. Недаром при реформировании России после революции 1917г. В.И. Ленин писал: «Лесных специалистов нельзя заменить никакими другими...».

Система управления лесами является главной составной частью национальной, общегосударственной лесной политики России. Национальная лесная политика определяется в большей степени состоянием дел на мировом рынке лесоматериалов и уровнем развития внутреннего рынка, чем положением дел в природно-ресурсном блоке экономики вообще. Другими словами, политика взаимодействия лесной промышленности с лесным хозяйством важнее для устойчивого управления лесом России, чем все другое. На сегодняшний день инвестирование иностранного капитала в лесной сектор экономики России происходит на основе односторонних выгод для инвесторов, так как инвестиции идут исключительно в лесозаготовку и деревопереработку, т.е. туда, где есть быстрая отдача. Лесному сектору России нужны инвестиции. Для того чтобы создать привлекательные условия для иностранных инвестиций в лесной сектор России, совсем не обязательно отдавать лес в концессию или в аренду на 49-99 лет или передавать лес в частное владение. Имеющийся у России исторический опыт говорит о том, что вся выгода уйдет мимо государства - собственника лесов, но лес пострадает. Первейшая и наиважнейшая задача государства - создать такие условия ведения лесного хозяйства и функционирования частных предприятий лесопромышленного комплекса, при которых заработает механизм реинвестирования лесного дохода в комплекс работ по ведению лесного хозяйства, включая поддержание глобальных экологических функций лесов, в том числе и на вечно-мерзлотных почвах многих районов Сибири и Дальнего Востока, где лесного дохода не будет никогда.

Лес и лесное хозяйство в России всегда были доходными, но, конечно, не везде. Более 500 млн га покрытой лесной растительностью площади лесного фонда не представляют, и не будут представлять в обозримом будущем возможность извлечения доходов. Может быть, грядущие поколения смогут на основе других технологий повысить доходность наших низкопродуктивных северных и притундровых лесов. Или, наоборот, за этими лесами законодательно закрепят статус неприкосновенного экологического запаса, так как именно эти леса определяют водно-тепловой баланс и условия существования водосборных бассейнов наших великих северных рек - Енисея, Оби, Лены, Печоры, Северной Двины и др.

Но сегодня важнее всего правильно понять, какое лесное хозяйство нужно России, с учетом геополитической роли ее лесов. Вопросы развития рыночных отношений в лесном секторе и создания условий для коррекции механизмов принятия решений в сторону хорошо сбалансированного землепользования, увязанного с техническими средствами и технологиями лесоводческих и лесозаготовительных операций, интенсивностью переработки лесной продукции и древесины и т.п., отходят на второй план перед необходимостью переосмыслить роль и значение леса в жизни России.

Оглядываясь назад, невольно подмечаешь, что наши предшественники умели видеть, ставить и решать проблемы управления национальным богатством, таким как леса, с учетом конкретных экономических условий России. Новая парадигма взаимоотношения человека с лесными экосистемами не допускает дальнейшего развития эффективного лесного хозяйства, основываясь только на идее пользования лесными ресурсами. В слишком большом количестве случаев пользование лесом ведет к деградации или исчезновению леса, чтобы сохранилось доверие к системе лесного хозяйства, выстроенного вокруг идеи пользования лесом.

Нужны новые идеи и новые подходы. Сделать так, чтобы взаимоотношения человека с лесными экосистемами было на приемлемом для лесных экосистем и посильном для общества уровне, является задачей новой теории лесного хозяйства и новой лесной политики. И если ранее на первом месте стояла экономическая выгода и техническая целесообразность количественных расчетов возможных для вырубки лесов, то в скором будущем на первое место выйдут расчеты поддержания биологического разнообразия и повышения продуктивности леса, и исходя из этого - нормативов и приемов извлечения части лесных ресурсов.

Лесное законодательство России определило механизм государственного управления лесным хозяйством, ориентируясь исключительно на идею пользования лесом и получение лесного дохода. Но лесное законодательство не учло, что даже при рыночной модели экономического развития, лесная политика уже не может игнорировать тот факт, что леса России в современном мире давно являются, прежде всего глобальным экологическим фактором, средой обитания множества живых организмов, включая и человека, и лишь после этого средством производства древесины.

Глава 6

ЛЕСНОЙ СЕКТОР ЭКОНОМИКИ РОССИИ И ЕГО РЫНКИ

6.1. Особенности лесопромышленного комплекса России

Переработка древесины в промышленных масштабах всегда находилась вне сферы деятельности лесного хозяйства России, хотя именно после переработки древесина достигает самой высокой рыночной стоимости. Поэтому главные различия между странами мира в эффективности лесного хозяйства и лесного сектора в целом связаны с различиями в структуре себестоимости конечной продукции из древесины.

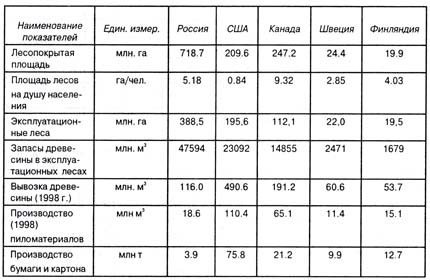

В период с 1918 по 1991 гг. практически не учитывались прямые и обратные связи между производством и потреблением древесины и, соответственно, между лесным хозяйством и лесной промышленностью, которую сейчас образно называют лесопромышленным комплексом России. Но что интересно: и с началом пути в новую Россию - страну с рыночной капиталистической экономикой анализ этих сложных взаимосвязей остался в стороне от Правительства, хотя по объемам производства и потребления древесины и ее изделий Россия год от года все больше уступает мировым лидерам (США, Канаде), а в последние годы по ряду позиций - даже некоторым развивающимся странам [29].

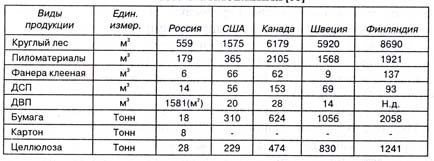

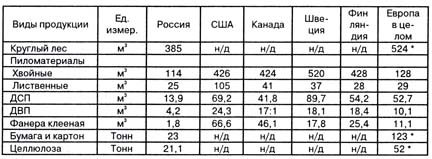

По объему заготовки древесины Россия уступает Китаю, Индии, Бразилии, Индонезии. Причем Китай догнал Россию по производству пиломатериалов, а по выпуску клееной фанеры и шпона наша страна уже оказалась далеко позади не только Китая, но и Индонезии. По производству ДСП Россия занимает восьмое место в мире после США, Германии, Канады, Италии, Франции, Великобритании и Испании. Что касается ДВП, то Россия по объему их производства переместилась со второго на шестое место в мире [133].

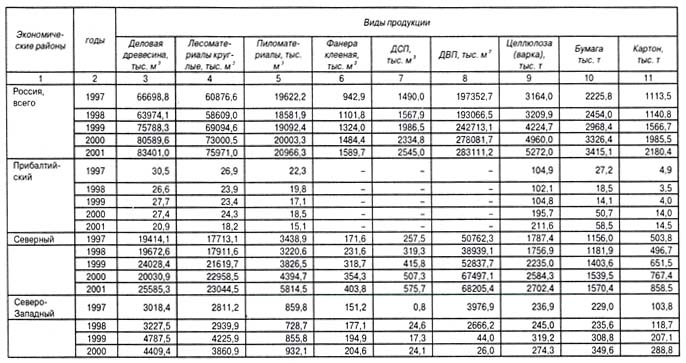

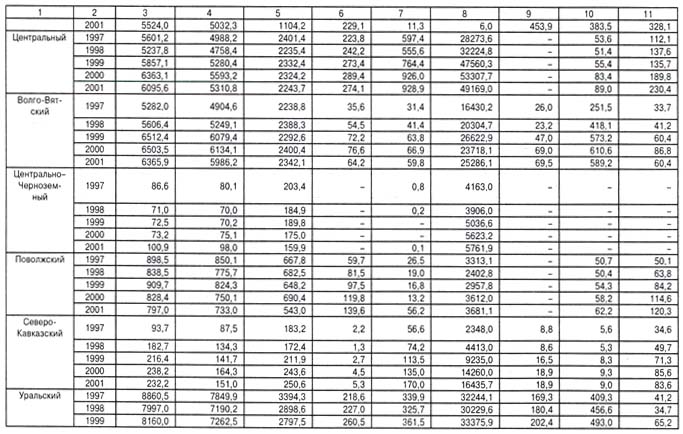

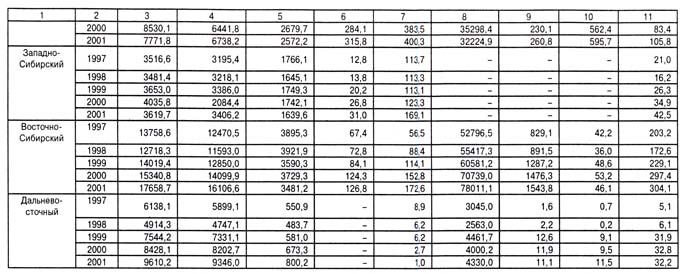

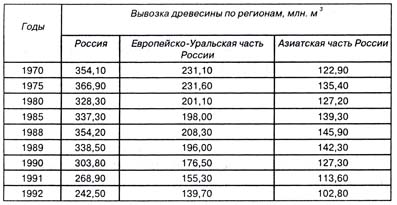

Таблица 6.1

ДИНАМИКА ВЫВОЗКИ ДРЕВЕСИНЫ В РОССИИ ЗА 1970-1992 гг. (по предприятиям, учитываемым Госкомстатом России) [58]

Лесной сектор экономики России традиционно подразделяется на две части: лесопромышленный комплекс и лесное хозяйство. Оба понятия включают собственно лесную, целлюлозно-бумажную и деревообрабатывающую промышленность и систему управления государственным лесным хозяйством. «Лесная промышленность» в этом контексте включает деятельность, связанную с лесозаготовками.

Поле деятельности органов, занятых государственным управлением лесами (лесным хозяйством), традиционно рассматривалось Правительством как нечто дополнительное к лесопромышленному комплексу, а сами леса России - как сырьевая база для лесозаготовок. Это отображает результат реализации системы, выстроенной вокруг идеи пользования лесом.

Лесная промышленность всегда являлась одной из среди важных отраслей экономики и определяла развитие социально-экономической составляющей регионов, увеличивая валютные резервы государства благодаря экспорту древесины.

Однако, начиная с 70-х и 80-х гг. XX в. стали очевидными тенденции снижения роли этой отрасли в существовавшей тогда экономической системе. Новые отрасли промышленности - газовая и нефтяная - в связи с устойчивым ростом цен на экспортируемые углеводородные энергоносители первого всемирного энергетического кризиса довольно быстро оттеснили лесную промышленность на третье место в валютных поступлениях государства. Это проявилось в снижении:

а) удельного веса ее продукции в валовом национальном продукте, ее веса в народном хозяйстве;

б) основных фондов и основных капиталовложений;

в) занятости в отрасли.

В этот период средние ежегодные темпы развития главных отраслей промышленности во много раз превышали темпы развития лесной, целлюлозно-бумажной и деревообрабатывающих отраслей. В конце 80-х гг. общая доля главных заготовителей леса - Министерства лесной промышленности СССР, Госкомлеса СССР и Министерства внутренних дел СССР - составляла 293,8 млн м3 (81,6% всей заготовленной древесины). Так называемые независимые заготовители собирали 66,2 млн м3. Средний объем заготовок на одно лесозаготовительное предприятие составлял по предприятиям: Министерства лесной промышленности СССР - 332 тыс. м3, Госкомлеса СССР - 32 тыс. м3, других министерств и ведомств - 11 тыс. м3[53].

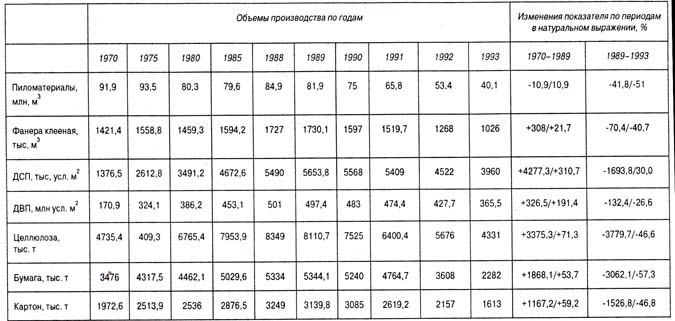

В таблице 8.1 показана динамика вывозки древесины в России в целом за период 1970-1992 гг. В течение 20 лет (1970-1989 гг. вывозка древесины в целом по России оставался на стабильно высоком уровне, но с 1990 г. наметилась тенденция ее снижения. В Европейско-Уральской части России это проявилось немного раньше, что было связано с решением Правительства увеличить объем лесопользования в Азиатской части России. Это отразилось на динамике производства важнейших видов продукции деревоперерабатывающими предприятиями России за период 1970-1993 гг. (таблица 6.2).

Таблица 6.2

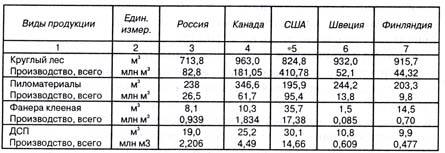

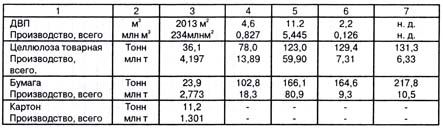

ПРОИЗВОДСТВО ОСНОВНЫХ ВИДОВ ЛЕСОМАТЕРИАЛОВ В РОССИИ ЗА ПЕРИОД 1970-1993 гг. [58]