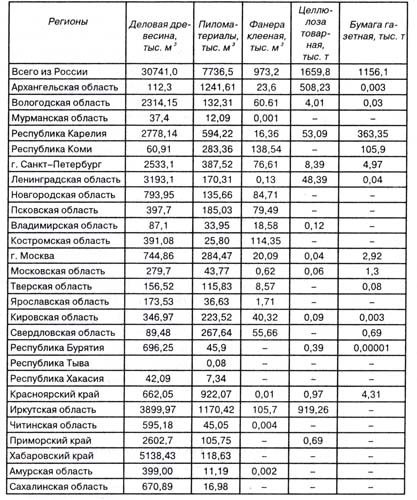

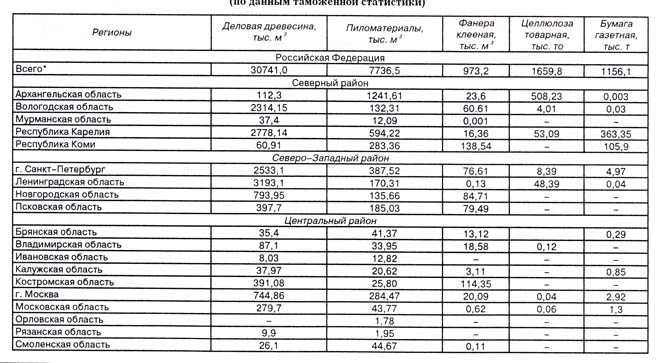

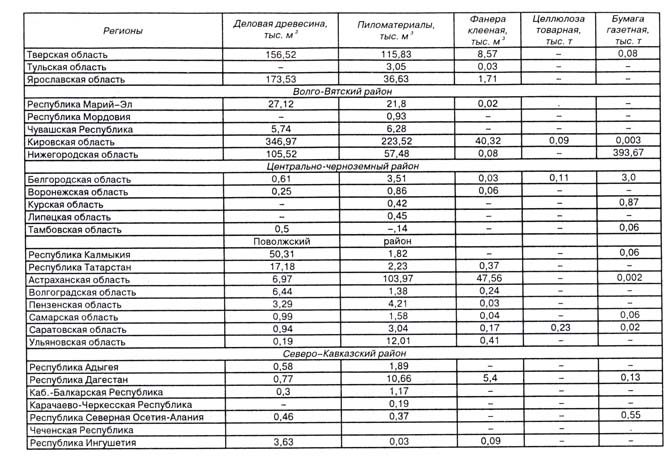

* В общих итогах экспорта России учтены данные о поставке лесобумажной продукции в Белоруссию, но без распределения по субъектам.

Раньше государство отстаивало свои интересы, поручая какому-либо ведомству вести целенаправленную постоянную работу по повышению контроля над качеством и ценами на экспортную продукцию. Для достижения устойчивого положительного результата от либерализации внешнеэкономической деятельности необходимы государственные мотивации сохранения и создания высокодоходных для производителя и государства систем внешней торговли.

Замещение на внешних рынках России производителей посредниками (в два-три уровня) должно было бы сопровождаться соответствующими государственными решениями, вплоть до протекционистской политики в отношении производителей лесоматериалов и тарифной политики в отношении перепродавцов.

Во всех развитых странах государство контролирует системы внешней торговли через соглашения между объединениями производителей лесоматериалов и лесоторговцев, включая мониторинг цен. Поэтому ни в Канаде, ни в Финляндии и, тем более, в США, т.е. в странах с либеральными торговыми системами, невозможно даже представить ситуацию, когда многочисленные посредники торговали лесоматериалами, пользуясь тяжелым финансовым положением предприятий, скупая у них по низким ценам лесопродукцию, и, в погоне за сиюминутной выгодой, поставляли бы ее на экспорт по ценам, ниже сложившихся на внешнем рынке.

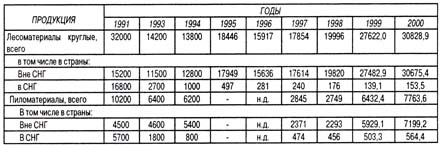

За 1999-2000 гг. среднесложившиеся экспортные цены на круглые лесоматериалы получили заметную тенденцию к снижению. Экспортные цены поставок круглого леса в различные страны значительно отличаются и зависят главным образом от сортаментного состава: пиловочник стоит значительно дороже балансов. Качество экспортных пиломатериалов даже в действующих границах стандартов изменяется в значительных пределах: в партии поставок может быть представлено различное соотношение сортов; различные породы даже в пределах одного вида (например, сосна или ель - в хвойных); уровень обработки; влажность, сечения и т.д. Специализированные экспортные предприятия с большим опытом внешнеэкономической деятельности продают пиломатериалы по более высоким ценам, подавляющее большинство мелких неспециализированных поставщиков, которые не имеют соответствующих технических средств для производства качественных пиломатериалов, продают их на экспорт по крайне низким ценам.

Можно констатировать, что в России в значительной степени разрушен ранее сложившийся лесоэкспортный потенциал по производству качественных специализированных пиломатериалов.

6.5. Перспективы развития

экспорта и импорта лесоматериалов

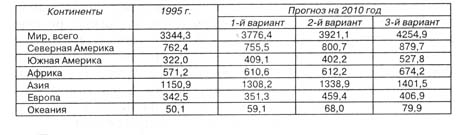

Согласно прогнозу ФАО, в конце XX столетия в отношении ожидаемого роста показателей производства, потребления, экспорта и импорта лесобумажной продукции на период до 2010 г., выполненного в трех вариантах, к 2010 г. следует ожидать в мире значительного роста объемов вывозки древесины (таблица 6.21).

Таблица 6.21

ПРОГНОЗ ОБЪЕМОВ ВЫВОЗКИ ДРЕВЕСИНЫ В ЦЕЛОМ ПО МИРУ И КОНТИНЕНТАМ, в млн. м3 (по данным ФАО)

По перовому, пессимистическому варианту вывозка древесины в целом на планете возрастет к 2010 г. на 432,1 млн м3 (12,9%) по сравнению с 1995 г., а по третьему более оптимистичному варианту на 910,6 млн м3 (27,2%). Наибольшее увеличение вывозки древесины прогнозируется по Азии (первый вариант - 157,3 млн м3, третий -250,6 млн м3) и Южной Америке (первый вариант - 87,1 млн м3, третий - 205,8 млн м3). В Европе без учета России и других стран, ранее входивших в состав СССР, также предусматривается рост вывозки древесины (первый вариант - 9,1 млн м3, третий - 64,4 млн м3). По странам мира наибольший прирост объемов лесозаготовок прогнозируется по Индонезии (95,0 млн м3), Бразилии (66,0 млн м3) и США (56,0 млн м3).

Прогноз роста объемов лесозаготовок в значительной мере объясняется наличием богатых запасов лесных ресурсов, пригодных к эксплуатации. К концу 90-х гг. общий запас леса составляет более 390 млрд м3, в том числе в Европе (без бывшего СССР) - 20 млрд м3, в Северной и Южной Америке - около 160 млрд м3, в Азии - более 50 млрд м3.

Доля рубки леса, прогнозируемая на 2010 г. в объеме 4,2 млрд м3, составит всего 1,1% от общего запаса. Съем древесины с 1 га лесопокрытой площади не превысит 1,3 м3. Наиболее высокая интенсивность использования прогнозируется в Европе, более 1,5% от общего запаса, и наименьшая - в Южной Америке: 0,12%. Однако основным фактором перспективного увеличения объемов лесозаготовок является рост спроса на лесные товары: пиломатериалы, фанеру, древесностружечные и древесноволокнистые плиты, древесную целлюлозу, бумагу и картон. Наиболее высокими темпами, в ближайшей перспективе будут развиваться производства по глубокой химической и химико-механической переработке древесины, что позволяет вовлечь в сферу использования значительные объемы низкокачественной древесины и древесных отходов.

Прогнозируемые объемы производства пиломатериалов и листовых древесных материалов по континентам и ведущим странам мира позволяют сделать вывод, что производство пиломатериалов в целом по миру возрастет на 10-12%. По-прежнему ведущими странами по их производству остаются страны Северной Америки: США и Канада (39% мирового производства). В Азии рост выпуска пиломатериалов прогнозируется на уровне 4%. Более 50% производства пиломатериалов приходится на Китай и Японию. В Европе ожидается некоторое снижение лесопильного производства.

Рост спроса на лесобумажную продукцию предопределяет и развитие торговли в лесном секторе мира.

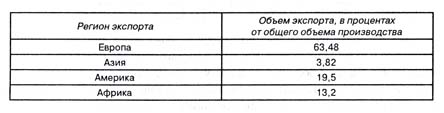

Следует подчеркнуть, что более 60% мировой торговли лесоматериалами (в стоимостном выражении) приходится на внутрирегиональную торговлю, т.е. торговлю между странами одного и того же континента. Однако значительными остаются и торговые потоки лесных товаров и между континентами. Например, крупнейшим в мире экспортером лесоматериалов в другие регионы является Северная Америка, на долю которой приходится половина всей мировой межрегиональной торговли.

По видам лесоматериалов по странам мира в прогнозном периоде ведущее место в экспорте круглого леса будет занимать Азия -28,8 млн м3, в том числе Малайзия 24,5 млн м3; Южная Америка -24,2 млн м3, в том числе Бразилия 13,8 млн м3; Европа - 22,2 млн м3, в том числе Германия 13,5 млн м3. Ведущими странами - экспортерами пиломатериалов останутся Канада (51,4 млн м3), Чили (7,7 млн м3), Швеция (10,5 млн м3), Австрия (4,1 млн м3).

Основными странами-импортерами лесоматериалов в ближайшей перспективе будут:

- по закупкам круглого леса - Япония, Китай, Корея, Бельгия, Италия, США, Финляндия, Австрия;

- пиломатериалов - США, Япония, Китай, Великобритания, Италия, Германия, Нидерланды, страны Африки.

Лесоматериалы имеют значительный оборот в мировой торговле. Особенно лесобумажная продукция, которая является значительной статьей дохода в экономике ведущих стран. Ежегодная валютная выручка Канады составляет около 26 млрд долл., США -16 млрд долл., Швеции около 12 млрд долл., Финляндии - 10 млрд долл., России - 3,3 млрд долл. Доля России на мировом рынке лесобумажной продукции составляет 2%, в то время как Финляндии -9%, Швеции - 11%, США - 13% и Канады - 17,5%.

Любая лесопромышленная компания, прежде всего стремится к повышению своих доходов любой ценой. Так было в советские времена, когда Центр интересовали в первую очередь объемы круглой древесины, вывозимой из региона, и очень мало волновало развитие местной инфраструктуры и лесовосстановление. Однако никогда до середины 80-х гг. лесные поселки и сами леса, пройденные рубками, не бывали столь заброшены и забыты властями, как теперь. Положение резко ухудшилось со времени открытия дальневосточных границ в начале 90-х гг., когда жесткие правила мирового лесного рынка принесли еще более серьезную угрозу лесам и экономике региона [17].

По мнению Хенсона Мура, Президента Лесобумажной Ассоциации США, лесопромышленная индустрия вынуждена искать способы защиты своих интересов в связи с немалым успехом неправительственных экологических организаций в защите лесов планеты от вырубки. С этой целью готовится целый пакет международных торговых соглашений. Эти соглашения направлены на решение трех проблем в полном соответствии с позицией Всемирной Торговой Организации (ВТО):

- устранение любых ограничений, связанных с местом, временем и методом рубки леса для увеличения уровня прибыли;

- открытие мирового рынка для лесных продуктов, чтобы большее число продаж вело к большему уровню прибылей;

- устранение экологических, социальных и других ограничений на торговлю лесом, которые снижают прибыль.

Лесопромышленные компании утверждают, что природоохранное законодательство снижает их конкурентоспособность, и эта точка зрения, к сожалению, полностью совпадает с идеологией свободной мировой торговли, являющейся основным принципом ВТО. В настоящее время ВТО начала активное наступление на существующие в мире экспортно-импортные тарифы на древесные материалы, считая их главным, препятствием Соглашению о Свободе Лесозаготовок (FLA). Однако ни на форуме АПЕК в Куала-Лумпуре в 1998 г., ни на сессии ВТО в Сиэттле в декабре 1999 г. не удалось склонить представителей всех 137 стран - членов ВТО принять эти опасные для лесов мира документы.

По мнению международных экспертов принятие FLA приведет к резкому увеличению объемов лесоистребительных рубок по всему миру (примерно на 3-4%) в период, когда последние неосвоенные леса планеты находятся под угрозой уничтожения. В основе Соглашения о Свободе Лесозаготовок (FLA) лежит требование отмены по всему миру экспортных тарифов на древесину. За этим неминуемо последует увеличение объемов потребления лесопродукции и устранение нетарифных торговых барьеров (лесной сертификации), что, по сути, означает попрание природоохранных законов, обеспечивающих сохранение лесов и биологического разнообразия. В результате все современные инициативы, направленные на оптимизацию лесного хозяйства с точки зрения сохранения лесных экосистем, будут блокированы. В итоге будет продолжено истребление и деградация ранее малозатронутых лесозаготовками или вообще последних девственных лесов России. Это будет иметь глобальные последствия не только по параметрам снижения лесистости России, но и утраты ее лесами климаторегулирующей и природоохранной роли, в частности для сохранения биоразнообразия.

Другое международное соглашение готовится в ВТО с целью регулирования инвестиций в лесной сектор (Многостороннее Соглашение об Инвестициях). Это соглашение открывает свободный доступ крупному мировому капиталу в лесной сектор стран, имеющих значительные площади лесов. И есть основания ожидать, что не только развивающиеся страны, но и страны с переходным типом экономики будут легитимно превращены в лесосырьевой придаток транснациональных лесопромышленных корпораций. Опасность этого соглашения велика в связи с тем, что Россия (глобальный в будущем производитель лесной продукции) и сосед России - Китай (который неуклонно превращается в глобального потребителя лесной продукции) стремятся стать полноправными членами ВТО.

На данном этапе экономического развития это стремление обеих стран мало что меняет для китайского рынка дальневосточной и сибирской древесины, поскольку главная угроза лесам здесь проистекает от криминальной торговли незаконно заготовленной древесины, неподвластной никаким ограничениям и тарифам ВТО.

Для России членство в ВТО вряд ли будет более разрушительным, чем предпринятые ранее шаги по отмене института спецэкспортеров и экспортных пошлин на лес в 1996 г., когда правительство страны изо всех сил старалось «понравиться» МВФ и получить его кредиты, изображая страну с уже свободным лесным рынком [58].

Китай является одним из ведущих членов АПЕК (Организация по экономическому сотрудничеству в АТР). В целях выполнения графика мероприятий АПЕК по либерализации торговли китайское правительство в мае 1998 г. приняло односторонний план постадийной либерализации торговли с выходом на нулевые импортные тарифы и опережением официального графика АПЕК. Этот план включает лесные продукты. В его рамках с 1 января 1999 г. правительство КНР снизило привилегированные тарифы на 49 видов лесопродукции, включая круглый лес и целлюлозу, от 1-3% до 0, и для 4 видов продукции - от 20% до 10%.

Россия потенциально является реальным конкурентом на рынках лесопромышленной продукции. Однако, в силу известных причин, приведших лесопромышленный комплекс к кризису, объем производства основных видов лесопромышленной продукции сократился по сравнению с 1990 г. на 58%. Это, естественно, сказалось и на объемах экспортных поставок.

По оценкам лесопромышленников, исходя из конкурентоспособности и динамики экспортных цен, ситуация на внешнем (мировом) рынке для отечественных лесопромышленных товаров в последнее время складывается благоприятная [29]. Однако эффективность экспорта во многом зависит от стабильности валютного курса и жесткости валютного коридора.

Сравнительный анализ производства и потребления лесной продукции в России на фоне зарубежных стран [53] показал, что, несмотря на благоприятные для Российского экспорта тенденции мирового рынка, Россия, начиная с 80-х годов, шаг за шагом теряли позиции в группе мировых лидеров производства и торговли лесоматериалами. Проведенный анализ показал [53], что реформы лесного сектора экономики России не могут успешно проводиться, если они проходят по отдельности в лесном хозяйстве и в лесопромышленном комплексе России. Тем более важно общее понимание, что попытки вытащить из кризиса лесозаготовительную промышленность, основанные на наращивании экспортного потенциала, не могут быть успешными из-за складывающейся на мировых рынках ситуации [28]. Все зависит от действий Правительства России в отношении лесного сектора в целом, а не по частям. Нужно системное решение вопроса.

6.6. Европейский рынок лесоматериалов

Лесное хозяйство России в рыночной модели экономического развития теснейшим образом зависит от эффективного мониторинга рынков лесоматериалов, в том числе внешних рынков. Такой мониторинг осуществляют различные организации, действующие на различных уровнях лесной торговли: международном, региональном и национальном. Наиболее полные данные на международном уровне собирает ФАО. На европейском уровне - Европейская Экономическая Комиссия ООН и ее структуры.

Свободный рынок предполагает и свободу конкуренции, и возможность продвижения национальной продукции на другие национальные рынки. Но без помощи государства это весьма трудная задача для частного предпринимателя. Существующие методы анализа мировых тенденций торговли лесоматериалами, основанные на оценках изменений фактических объемов производства и потребления различных лесоматериалов на национальных, региональных и мировом рынках, позволяет оценить предполагаемые или, так сказать, теоретические ниши национальной лесной продукции на том или ином рынке. Если государство включило в стратегию развития национальной экономики эту позицию, как, например, Канада или Финляндия, то происходит более успешное продвижение национальной лесной продукции на внешние рынки.

Предполагаемый размер той реальной ниши, которую могут занять наши российские лесоматериалы на европейских рынках сбыта можно оценить, опираясь на детальный анализ фактических показателей производства и потребления лесоматериалов в России и в европейских странах за последние десятилетия, с учетом мировых тенденций развития рынков лесоматериалов и их емкости для экспортеров [78].

Исследования тенденций и перспектив развития лесного хозяйства в Европе начали проводиться с начала 50-х гг., когда Европа взяла курс на создание Европейского Союза. С самого начала эти исследования имели характер международных для изучения перспектив в области предложения и спроса на круглый лес и лесные товары. После создания Европейской Экономической Комиссии (ЕЭК) и ее объединенного секретариата для Европы совместно с ФАО (ЕЭК/ФАО) они подготавливаются и публикуются примерно один раз в десять лет.

Первый прогноз вышел в 1952 г. [78]. Естественно, что национальные институты активно участвуют в их подготовке. Основные базовые сценарии прогноза используют следующие предположения:

- темпы роста ВВП в Западной Европе будут составлять до 2020 г. 1,8% в год (базовый сценарий низких темпов роста), или 2,8% в год (базовый сценарий высоких темпов роста), а впоследствии -приблизительно 1,5% в год (оба сценария);

- к 2020 г. уровень доходов в странах с переходной экономикой достигнет показателя 1990 г., при этом впоследствии темпы экономического роста будут устойчивыми, хотя и невысокими;

- объем капиталовложений в жилищное строительство будет, как ожидается, увеличиваться весьма медленными темпами, которые, вероятно, будут значительно ниже общих темпов экономического роста;

- реальные затраты и цены на круглый лес и лесные товары не изменятся;

- каких-либо существенных изменений в лесохозяиственной политике в Европе не произойдет, что в свою очередь означает сохранение тенденций развития аспектов лесного хозяйства, не связанных с производством древесины;

- будут приняты новые меры с целью укрепления политики в области охраны окружающей среды, сохранения биологического разнообразия и обеспечения устойчивого развития;

- в области энергоснабжения не произойдет каких-либо значительных нарушений, а цены на энергоносители существенно не возрастут;

- режим свободной торговли сохранится;

- государственные расходы будут продолжать сокращаться, при этом основное внимание будет уделяться социальным и экологическим целям.

Кроме того, эконометрический анализ предложения лесных товаров и спроса на них в мире использует базовое предположение, что соотношение объемов потребления и производства лесных товаров (зависимых переменных) и темпов экономического роста и относительных цен (независимых переменных) также не изменится в будущем и не будет нарушено, например, какими-либо существенными изменениями в поведении потребителей или технологическом развитии. Поэтому независимые переменные оцениваются на основе рядов долгосрочных данных [78].

Сценарии прогноза ситуации на европейском рынке лесоматериалов включают развитие экспортных потенциалов регионов, являющихся основными поставщиками древесной продукции в Европу: Северная Америка, Россия, тропические страны, - плантационная древесина.

Весной 1996 г. было опубликовано пятое исследование ФАО/ЕЭК, анализ результатов которого составил основу данного раздела.

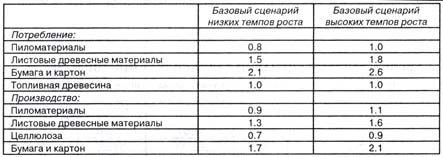

Ожидаемый в Европе на период до 2020 г. включительно рост производства и потребления пиломатериалов и листовых древесных материалов будет проходить более низкими темпами, чем темпы экономического роста этих стран. Это связано с тем, что прогнозируемые темпы роста в основном секторе потребления -строительстве ожидаются ниже, чем в других отраслях экономики этих стран. Но темпы роста потребления бумаги и картона будут, в целом, соответствовать темпам экономического роста. Темпы роста производства пиломатериалов и листовых древесных материалов будут равны темпам их потребления. Ожидается, что темпы производства бумаги и картона будут отставать от темпов их потребления, и потому доля европейских производителей бумаги и картона на европейском рынке сократится. Ожидаемое расширение использования макулатуры (рециркуляция целлюлозного волокна) приведет к снижению темпов производства и потребления первичной целлюлозы (таблица 6.22).

Резкого повышения цен на энергоносители в Европе не ожидается, но потребление древесины для производства энергии будет продолжать увеличиваться, поскольку преимущества древесины как возобновляемого, децентрализованного, нейтрального с точки зрения СО2 энергоресурса получают все большее признание [76].

Таблица 6. 22

СРЕДНЕГОДОВЫЕ ТЕМПЫ РОСТА, 1990-2020 ГОДЫ (% в год) [78]

Источник: European Timber Trends and Prospects: into the 21 st Century/-Geneva Timber and Forest Study Papers, №11 -ECE/FAO, United Nations, New-York and Geneva, 1996.

Средний коэффициент утилизации макулатуры (в целях ее повторного использования в качестве сырьевого материала) в Европе должен увеличиться с 37% (в 1990 г.) до более 48% в 2020 г. Объем рециркуляции макулатуры в целях ее повторного использования в 2020 г. будет в 2 раза (базовый сценарий низких темпов роста) или в 3 (базовый сценарий высоких темпов роста) превышать показатель 1990 г. Аналогичным образом сократится доля неиспользуемых отходов деревообработки, при этом их значительная часть будет использоваться в качестве сырьевого материала для производства целлюлозы или листовых древесных материалов, а также в качестве энергоресурса или в других целях.

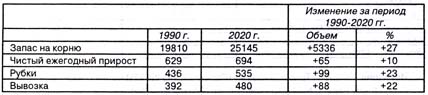

Если в 1990 г. около 60% отходов деревообработки использовались в качестве сырьевого материала (главным образом для производства целлюлозы или древесно-стружечных плит), ожидается, что к 2020 г. эта доля увеличится до 72%. В рамках проводимой в настоящее время лесохозяйственной политики объем вывозок круглого леса в Европе будет увеличиваться медленными темпами, при этом он возрастет с, приблизительно, 390 млн м3 до, приблизительно, 480-490 млн м3 в 2020 г. (таблица 6.23).

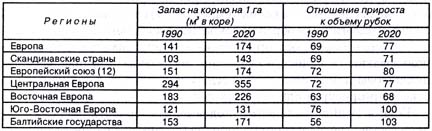

Несмотря на увеличение объема вывозок в Европе, как и прежде, будет заготавливаться не более 70% чистого ежегодного прироста, а запасы древостоя будут продолжать расти, при этом средний показатель увеличится с 141 м3/га в 1990 г. до 174 м3/га в 2020 г. и 197 м3/га в 2040 г. В некоторых странах центральной Европы средний показатель запасов древостоя на гектар достигнет небывалого уровня (таблица 6.24). Прогнозы относительно объема вывозок не предполагают значительного увеличения лесной площади, например, в результате преобразования сельскохозяйственных земель в лесные угодья.

Таблица 6.23

ЕВРОПА: БАЗОВЫЙ СЦЕНАРИЙ ДЛЯ ЭКСПЛУАТАЦИОННЫХ ЛЕСОВ

(млн м в коре; для вывозки - без учета коры; единица = 106) [78]

Источник: European Timber Trends and Prospects: into the 21st Century / Geneva Timber and Forest Study Papers, №11-ECE/FAO, United Nations, New-York and Geneva, 1996.)

Таблица 6.24

СЦЕНАРИИ ДЛЯ ЭКСПЛУАТИРУЕМЫХ ЛЕСОВ: ОСНОВНЫЕ ОТНОШЕНИЯ [78]

Источник: European Timber Trends and Prospects: into the 21 st Century / Geneva Timber and Forest Study Papers, №11 -ECE/FAO, United Nations, New-York and Geneva, 1996.

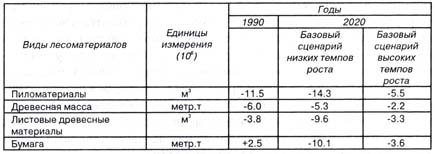

Прогнозы сальдо торгового баланса остаются положительными только по бумаге (таблица 6.25).

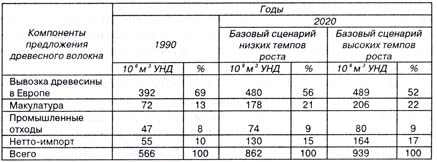

Для оценки относительной значимости различных компонентов в динамике предложения древесного волокна в Европе мы сопоставили абсолютные (в условной необработанной древесине-УНД) и относительные (%) показатели вывозки древесины, сбора макулатуры, промышленных отходов деревообработки и импорта лесоматериалов для сценариев низких и высоких темпов роста потребления в Европе (таблица 6.26).

Таблица 6.25

ЕВРОПА: СЦЕНАРИИ САЛЬДО ТОРГОВОГО БАЛАНСА [78]

Источник: European Timber Trends and Prospects: into the 21 st Century / Geneva Timber and Forest Study Papers, №11 -ECE/FAO, United Nations, New-York and Geneva, 1996.

Таблица 6.26

ОТНОСИТЕЛЬНАЯ ЗНАЧИМОСТЬ РАЗЛИЧНЫХ КОМПОНЕНТОВ ПРЕДЛОЖЕНИЯ ДРЕВЕСНОГО ВОЛОКНА В ЕВРОПЕ [78]

Источник: European Timber Trends and Prospects: into the 21 st Century / Geneva Timber and Forest Study Papers, №11 -ECE/FAO, United Nations, New-York and Geneva, 1996.

До 2020 г. основным элементом предложения в Европе сохранится вывозка древесины, и ее доля будет превышать 50%. Вторым по своей величине элементом предложения является сбор макулатуры, на долю которой, как ожидается, к 2020 г. будет приходиться более 20% предложения древесного волокна в Европе, по сравнению с 13% в 1990 г. Нетто-импорт, на который в 1990 г. приходилось приблизительно 10% предложения волокна, увеличится к 2020 г. до 15-17%. Относительная доля промышленных древесных отходов не изменится и сохранится на уровне приблизительно 10%.

В Европе существуют два фактора, определяющих нехватку предложения древесины в Европе: постоянный рост потребления и сокращение объема поставок. К этому надо добавить увеличение спроса в других регионах мира. Кроме того, следует учитывать факторы, ведущие к избытку предложения: резкое увеличение сбора макулатуры, возможность существенного расширения лесозаготовки и вывозки древесины в Европе без потери самообеспеченности лесоматериалами и т.д. Поэтому следует ожидать сбалансированного спроса и предложения круглого леса и лесных товаров, при том что конкуренция между лесными товарами и другими материалами будет продолжать расти.

В сложившихся условиях неопределенности на внешнем и внутреннем рынках сбыта сложно делать какие-либо достоверные прогнозы относительно объемов потребления древесины и доли участия в нем российского экспорта, не прибегая к определенным условностям и обобщениям. Одним из вариантов такого обобщения может служить ориентировочный прогноз уровня лесопотребления по такому фактору, как рынок лесных товаров. При этом предполагается, что по всем остальным группам факторов, определяющим уровень развития в социально-экономической и производственной сферах, никаких резких изменений в течение прогнозируемого периода происходить не будет.

Наиболее приемлемыми показателями для осуществления прогноза состояния на рынках сбыта являются такие относительные величины, как доля импорта в объеме потребления и доля экспорта в объеме производства. Как показывает анализ данных ФАО/ЕЭК, за ряд лет эти показатели, в отличие от объемных, характеризующих уровень производства, потребления, экспорта и импорта лесоматериалов, отличаются достаточной стабильностью, и амплитуда колебаний ежегодных их значений вокруг среднего значения за многолетний период невелика. Можно допустить, что соотношение объемов импорта и внутреннего потребления в Европе сохранится в ближайшей перспективе на уровне 90-х гг. Структура российского экспорта на европейский рынок также вряд ли претерпит какие-либо существенные изменения. Поэтому, располагая данными об объемах внутреннего потребления в Европе и среднегодовых темпах его роста в перспективе, можно, ориентируясь на современные показатели о долях участия импорта в объемах потребления, составить ориентировочный прогноз объемов европейского импорта на ближайшие годы. Зная долю участия России в европейском импорте, можно получить представление о возможных объемах российского экспорта в этот регион.

В качестве базового отрезка времени для составления прогноза принят период 1990-1995 гг. Для России этот период характеризовался значительным падением объема производства и потребления древесины. Однако, включение в расчет данных за начало 90-х гг., когда обстановка в отраслях лесного комплекса была еще достаточно стабильной, позволяет сделать прогноз более объективным.

В совместной публикации [78] был представлен вариант расчета возможной емкости европейского рынка и доли участия в ней России по приведенной выше методике. За период 1992-1995 гг. внутреннее потребление основных видов лесоматериалов (пиломатериалы, листовые древесные материалы, бумага и картон) выросло в Европе, в переводе на условный круглый лес, с 441,8 млн м3 до 466,7 млн м3, а потребление необработанной древесины - с 280 до 326,8 млн м3.

В среднем же за этот период внутреннее потребление всей древесины и лесоматериалов, включая целлюлозу, составило в условном круглом лесе 844,2 млн м3. Для сравнения, внутреннее потребление в России за этот период сократилось почти вдвое и составило в 1995 г. по необработанной круглой древесине 57,0 млн м3 и по основным лесоматериалам - 53,1 млн м3, а в общей сложности, в условной древесине в среднем за период - 150,8 млн м3.

Доля импорта в объеме внутреннего потребления в Европе колеблется по различным видам лесоматериалов от 12,5% - по необработанной древесине до 74,2% - по фанере, а в общей сложности, в переводе на условный круглый лес, европейский импорт составил за рассматриваемый период в среднем 277 млн м3. Эту цифру можно толковать как фактическую емкость европейского рынка в современный период.

Доля участия России в европейском импорте по основным видам лесоматериалов была определена на основании данных об объемах экспорта России по странам мира в 1993 г., представленных Госкомстатом. Следует отметить, что, согласно этим данным, на европейский рынок ориентирована значительная часть российского экспорта древесины и изделий из нее: 49% круглого необработанного леса, 88 - пиломатериалов, 37 - ДСП, 63 - ДВП, 76 - клееной фанеры и целлюлозы, 48% бумаги и картона. Общий объем российского экспорта в Европу в натуральном выражении составил в 1993 г., в переводе на условный круглый лес, 17,6 млн м3, что определяет долю участия России в европейском импорте, равную 6,8%. Однако по отдельным видам лесных товаров показатель значительно отличается от этого среднего значения. Так, например, если по круглому лесу и пиломатериалам он составляет соответственно 18,4% и 12,1%, то по продукции глубокой переработки он значительно ниже: по целлюлозе - 4,6%, бумаге и картону - 1,3%.

Объемы внутреннего потребления в Европе на перспективу рассчитаны согласно базовому сценарию среднегодовых темпов роста потребления лесоматериалов, предлагаемых ФАО/ЕЭК в двух вариантах: низких и более высоких темпах. Базовый сценарий предполагает ежегодный рост внутреннего потребления по пиломатериалам - на 0,8-1,0%, листовым древесным материалам - на 1,5-1,8, бумаге и картону - на 2,1-2,6, целлюлозе - на 0,9-1,1%.

Как показывают расчеты, такие темпы роста внутреннего потребления позволят Европе выйти на уровень, составляющий в условном круглом лесе ориентировочно 933-943 млн м3 к 2005 г. -991-1010 млн м3, к 2010 гг. - 1050-1084 млн м3.

Исходя из определенных ранее значений доли импорта в объеме потребления по отдельным видам лесоматериалов, импорт древесины в целом составит по Европе: в 2005 г. - 328-336 млн м3, в 2010 г. - 350-362 млн м3. На долю необработанной древесины в общем европейском импорте будет приходиться, соответственно 43, 45 и 47 млн м3; пиломатериалов - 64-65, 67-68, 69-71 млн м3; стружечных плит - 11, 11-12, 12-13 млн м3; древесно-волокнистых плит - 5-6, 6, 6-7 млн м3; фанеры - 14,15-16, 16-17 млн м3; целлюлозы - 74, 78, 82-83 млн м3; бумаги и картона - 96-98, 106-111, 117-125млн м3.

При условии, что структура российского экспорта и доля его участия в европейском импорте существенно не изменятся, общий его объем в переводе на условную древесину составит, в 2005 г. - 22-23 млн м3, в 2010 г. - 23-24 млн м3, причем, 8-9 млн м3 за прогнозируемый период будет ежегодно приходиться на необработанную древесину.

Затянувшийся кризис в лесном секторе России наводит на мысль, что государственное регулирование его развития еще не нашло правильного пути. Проведенное в ходе реформ разделение экономических интересов по отдельности для той части лесного сектора, которая ответственна за ведение лесного хозяйства и той его части, которая извлекает максимум прибыли в результате пользования лесными ресурсами и их глубокой переработки, в первую очередь древесины, не нашло баланса в рамках рыночных отношений. Поэтому, говоря об устойчивом управлении лесами России, понимая под этим совокупный процесс сохранения и эксплуатации лесов, невозможно достигнуть устойчивого сепаратного развития лесной промышленности по отдельности от лесного хозяйства и наоборот.

Выход из кризиса лесного сектора обычно ставят в зависимость от роста лесозаготовок [29]. Но возможности роста эксплуатации лесов России в условиях рыночной экономики, с учетом современных процессов в мировом лесном хозяйстве, предполагает выполнение четырех, безусловно обязательных условий:

1) роста спроса на лесную продукцию и соответствующего развития внутреннего и внешнего рынков потребления лесоматериалов России;

2) роста лесозаготовок и соответствующей смены лесозаготовительной технологии и техники на экологически безопасные;

3) сохранения лесных экосистем и улучшения их состояния;

4) совершенствования системы управления лесами.

Устойчивое развитие лесного сектора России требует также реалистической оценки ряда вопросов, имеющих системное значение:

- решения задач увеличения или поддержания запасов древесины на достигнутом уровне исходя из возможности повышения спроса на древесину в перспективе;

- регулирования объемов лесозаготовок с учетом как собственного потребления, так и потребностей внешнего рынка;

- достижения оптимального соотношения между ресурсами для внутреннего потребления и объемами экспорта;

- совершенствования механизма затрат на лесопромышленное производство;

- развития системы торговли лесоматериалами;

- других вопросов в области лесной политики.

Прогнозируемая емкость европейского рынка (объем европейского импорта) составит в 2010 г. по варианту расчета № 1 ориентировочно 345 млн м3 в условном круглом лесе при объеме российского экспорта в европейский регион, равном 21,5 млн м3. По варианту расчета № 2 объем европейского импорта составит примерно 311 млн м3, а вероятный объем российского экспорта, ориентированного на европейский рынок, составит также 21,3-21,5 млн м3.

Расхождение в объемах общего европейского импорта связано, видимо, с тем, что расчет внутреннего потребления необработанного круглого леса по варианту № 2 был произведен с использованием более низких коэффициентов роста, подученных расчетным путем через прогнозируемые объемы производства и нетто-импорта, а также с учетом особенностей внутреннего потребления необработанной древесины в России.

Однако размер российского экспорта, рассчитанный по обоим вариантам, практически совпадает по итоговым показателям. Расхождения наблюдаются только по видам лесоматериалов. Это объясняется различными значениями доли участия российского экспорта в европейском импорте, принятые за основу в обоих вариантах прогноза.

Обе методики расчета емкости европейского рынка, хотя и отличаются в деталях, но объединены общим системным подходом и, в частности, предположением об относительной стабильности таких показателей, как доля импорта в объеме европейского потребления древесины и доля российского экспорта в объеме европейского импорта.

Проведенный анализ динамики и пропорций современного лесопотребления в Европе позволяет сделать вывод о верности такого подхода. Прогноз выполнен по основным видам сырья и лесоматериалов. В расчеты не включены отходы, щепа, мебель и прочие виды продукции, отправляемые на экспорт.

Общий объем внутреннего потребления в Европе из расчета на 1 тыс. чел. населения составит, согласно расчетам в 2010 г. по первому варианту, - 1,6 тыс. м3, по второму - 1,62 тыс. м3; в 2020 г. - соответственно 1,73 и 1,79 тыс. м3.

В России объем внутреннего потребления на 1 тыс. чел. населения, составивший в среднем за период 1992-1995 гг. 1,02 тыс. м3, к 2010 г. может составить по одному из вариантов 1,2 тыс. м3, по другому - 1,09 тыс. м3. При расчете от уровня потребления 1995 г. на 1 тыс. чел. будет приходиться в 2010 г. (в зависимости от прогноза численности населения) 0,93 или 0,84 тыс. м3 древесины в переводе на условный круглый лес.

С учетом высокой плотности населения, роста социально-экологической роли лесов в глазах общества и соответствующего сильного природоохранного законодательства в странах Европы приоритеты в структуре европейского импорта лесоматериалов будут неуклонно сдвигаться в сторону конечной продукции и полуфабрикатов. Особенно это касается производства целлюлозы, пиловочника, фанеры, ДВП, ДСП, строительных модулей.

Следовательно, России, для того чтобы освоить и расширить свои экспортные возможности в Европу, придется потратиться на переоснащение морально и физически устаревших перерабатывающих древесину производств и создавать новые. Кроме этого, по мере развития открытой экономической системы в России, следует ожидать более требовательного отношения общества страны к эксплуатации лесных экосистем. Прежде всего это коснется установления размеров экологически и экономически обоснованного ежегодного пользования (расчетной лесосеки).

6.7. Азиатско-Тихоокеанский рынок лесоматериалов

На лесном рынке Азиатско-Тихоокеанского региона (АТР) для России особенно важны две группы стран, первая - Китай и Япония, вторая - обе Кореи, Тайвань и континентальные азиатские страны, ранее входившие в состав СССР. Во времена СССР они в больших объемах импортировали из России деловую древесину (в 1989 г. - 4,98 млн. м3) и прочую лесопромышленную продукцию [29]. Расположение этих государств непосредственно к югу от Сибири и вблизи Дальнего Востока, а также чрезвычайно скудные собственные запасы делают их потенциально важными рынками для сибирских и дальневосточных лесных товаров, особенно в связи с ожидающимся ростом их экономического развития.

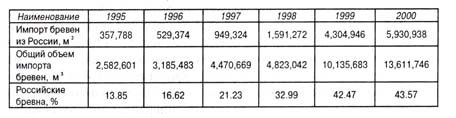

Таблица 6.27

РОСТ ИМПОРТА КРУГЛОГО ЛЕСА ИЗ РОССИИ В КИТАЙ, В ПРОЦЕНТАХ ОТ ОБЩЕГО ИМПОРТА БРЕВЕН [27]

В силу своих размеров и географического положения леса Азиатской части России являются важным экономическим фактором для многих регионов мира. Одновременно они играют важную роль в глобальном цикле углерода и регулировании климата нашей планеты. На территории Азиатской части России (Западная Сибирь, Восточная Сибирь и Дальний Восток) расположено в настоящее время 29 субъектов Российской Федерации. Они занимают 74,8% территории России, на которой проживает около 22% населения страны. Здесь сосредоточено 78,2% всех покрытых лесом площадей и 73,8% запаса древесины Российской Федерации. Промышленное освоение этих запасов началось сразу же после окончания гражданской войны в Сибири и на Дальнем Востоке (1925 г.). К сожалению, оно не отвечало ни принципам неистощительного и непрерывного лесопользования, ни принципам сбалансированного развития смежных отраслей: лесного хозяйства, производящего лесные ресурсы, и потребляющих эти ресурсы отраслей (от лесозаготовительной промышленности до отраслей глубокой переработки древесины). Следствием этого стало усиление неравномерности пользования лесом во всех аспектах (территориальном, породном и пр.), продолженное экстенсивными лесозаготовками после окончания 2-й мировой войны. Так образовалась хорошо известная проблема территориальных диспропорций между размещением лесных ресурсов и предприятий лесозаготовительной и лесоперерабатывающей промышленности на территории России. В советский период истории эта проблема усиливалась по ряду объективных политических причин [51]. В результате свыше 70% всех деревообрабатывающих предприятий в настоящее время расположено в Европейской части России, хотя там расположено менее 30% лесов, годных к эксплуатации. В Сибири и на Дальнем Востоке находится только 7 из 25 крупных ЦБК страны, 14% предприятий по производству фанеры и 20% заводов по выпуску ДСП, остальные находятся в Европейской России [79].