В Азиатской России основные центры экономического развития, население и населенные пункты расположены в южной части Сибири и Дальнего Востока. Наиболее освоены районы южнее Транссибирской железной дороги до Государственной границы, а также в полосе шириной около 150-200 км севернее магистрали. Главные районы лесозаготовок были сосредоточены именно в этих районах, а также вдоль берегов крупных рек. Основные транспортные потоки заготавливаемой древесины были сориентированы на экспорт через Дальневосточные порты и на перерабатывающие предприятия, расположенные в Европейской части страны [79]. Существовавшие затраты на транспортировку хотя и являлись высокими, но дотировались государством. Для Азиатской части России характерна очень низкая плотность дорожной сети (0,04 км/км2), лишь в Западной Сибири значение этого показателя (0,08) приближается к среднему по России. Для дорог с твердым покрытием плотность дорожной сети на территории лесного фонда Азиатской части России составляет всего 0,005 км/км2. Протяженность автомобильных и железных дорог на территории лесного фонда Азиатской части России составляет приблизительно 340 000 км, или 36% протяженности автомобильных и железных дорог на территории лесного фонда страны. 95% указанной протяженности приходится на автомобильные дороги, лишь 15% которых имеют твердое покрытие. Многие дороги пригодны к использованию главным образом зимой и только изредка - летом [58].

Ограничивающими факторами использования автомобильного транспорта в лесном секторе азиатской части России являются:

- сильные сезонные климатические колебания;

- использование для перевозки бревен, вместо облегченных и оборудованных специальными транспортными приспособлениями транспортных средств, тяжелых грузовиков общего назначения, которые разрушают дорожное покрытие и земельный покров;

- проблемы, связанные с отсутствием возможности оперативной закупки запасных частей для ремонта, которые к тому же постоянно растут в цене;

- большие расстояния между перерабатывающими предприятиями и местами добычи древесины.

Большие надежды возлагают на проект развития транспортного коридора в устье реки Тумен-Туманная, согласно которому предполагается создать сквозной железнодорожный коридор до Тихого океана за счет пуска в эксплуатацию перегонов Чойбалсан (МНР) - Маньчжурия (КНР) и Харбин (КНР) - устье реки Тумен-Туманная (граница России и КНДР). Эта транспортная система сократит расстояние для доставки российских экспортных грузов в страны АТР на 2 тыс. км [58]. Эффективность работы дальневосточных морских портов, обслуживающих экспорт лесопродукции на рынки АТР, инвестиции в портовое обслуживание и сооружения, а также снижение портовых сборов будут в значительной мере зависеть от создания нормальной конкурентной среды в лесоторговых портах и между ними.

В 1992 г. в структуре лесной продукции Азиатской части России круглый лес составлял 40%, продукция крупных лесоперерабатывающих предприятий составляла 41% и 16% - продукция целлюлозно-бумажного производства. Около половины всей продукции потреблялось внутри региона, четверть вывозилась на Запад и треть шла на экспорт. Но уже в 1997 г. 85% всей лесной продукции Азиатской части России составлял круглый лес, причем 60% этого объема шло на экспорт. К 1999 г. перерабатывалось менее 10% заготовленной древесины [79]. Зависимость лесной промышленности Азиатской части России от рынков стран АТР существенно возросла. Сложилась практика, когда осуществляемый частными предпринимателями мониторинг спроса на определенную породу в конкретной стране АТР становился причиной ажиотажного предложения со стороны местных лесозаготовителей, стремящихся первыми заполучить потребителя [26].

Китайский рынок. По данным Центра международной торговли древесиной (CINTRAFOR, Вашингтонский университет), к 2025 г. Китайская народная республика (КНР) будет ежегодно нуждаться в 200 млн м3 древесины. Естественно, что для покрытия этой потребности КНР выгоднее всего искать ресурсы древесины в соседней России [79]. Тем более, что после катастрофических наводнений в Китае в 1997 г. правительство КНР резко ограничило масштабы лесозаготовок на собственной территории, в 1998 г. на 4,3 млн м3, прежде всего в верховьях крупных рек и в приграничных с Россией районах Северо-Востока Китая, в том числе на 2,76 млн м3 в результате запрета рубок. Уже в 1999 г. объем запрета рубок составил 6,53 млн м3 древесины.

Следует заметить, что экономический рост КНР в последние десятилетия сопровождался истреблением и деградацией лесов. Расположенное на севере Центрального Китая «Желтое плато» некогда было покрыто густыми лесами, а теперь там лишь голые холмы. Большая часть лесов Китая расположена на территории приграничных с Россией провинций Северо-Востока Китая (Хэйлунцзян, Цзилинь, Ляонин) и частично на территории провинции Внутренняя Монголия. Остальные леса являются, в основном, искусственно созданными лесными плантациями на крайнем Юго-Западе Китая. Только в последние десятилетия создано более 34 млн га лесных плантаций.

Данные инвентаризации лесов КНР показали увеличение общей площади лесов с 121, 9 млн. га в 1973-1976 гг. до 133,7 млн га в 1989-1993 гг. При этом запас древесины вырос с 8,7 млрд м3 до 10,1 млрд м3, соответственно. На Северо-Востоке Китая запас древесины оценивается в 3 млрд м3, на Юге Китая - в 1,45 млрд м3 и 2,2 млрд м3 в юго-западных провинциях Сычуань и Юннань. В стране насчитывается около 800 охраняемых территорий, покрывающих до 6% земель. Заготовки древесины продолжаются в оставшихся естественных лесах КНР. Планы развития лесного комплекса КНР предполагают расширение плантаций, повышение их продуктивности и эффективности использования древесных ресурсов.

Общий объем заготовки древесины в КНР в 1992 г. составлял по данным ФАО 295 млн м3, в том числе около 91 млн м3 деловой древесины. По официальным данным КНР, выход деловой древесины составляет ежегодно около 58 млн м3, пиломатериалов - 10,2 млн м3, в том числе 7.2 млн м3 хвойных. Северо-восточный Китай - традиционный центр лесной промышленности, производящий до 12 млн м3 ежегодно, или 43%, древесных продуктов страны. Отсюда лесная продукция расходится по всему Китаю и используется в первую очередь для целей строительства. Здесь же расположены главные оптовые биржи и центры по сортировке и перепродаже леса, импортируемого из Азиатской части России [79].

Несмотря на уверения китайской пропаганды в том, что страна намерена больше полагаться на собственные древесные ресурсы, получаемые в ходе реализации грандиозной программы лесовосстановления и оптимизации заготовительных технологий, реальность очевидна: Китай станет крупнейшим импортером леса в ближайшие 10 лет. Газета «Economic Information Daily» сообщает, что Китай стоит перед очевидной нехваткой примерно 45 млн м3 в год, с учетом ежегодной потребности китайской экономики в ПО млн м3 древесных материалов и объеме собственных заготовок 65 млн м3. Около 40% внутреннего потребления древесины обеспечивается в КНР за счет импорта, и эти показатели растут.

В конце XX столетия Россия возглавила список десяти крупнейших импортеров круглого леса (1,6 млн м3 в 1998 г.). Следом шла Малайзия (1,1 млн м3), затем Габон (0,6 млн м3), Камерун (0,23 млн м3), Северная Корея (0,22 млн м3), Гвинея (0,2 млн м3). Из Мьянмы и стран Океании (Папуа-Новая Гвинея, Новая Зеландия, Индонезия) КНР импортирует менее 0,2 млн м3 в год. Круглый лес из России является самым дешевым [58]. Но Россия не присутствует в списке 10 крупнейших поставщиков в Китай пиломатериалов и фанеры. Эти списки возглавляют Малайзия и Индонезия, каждая в сумме более одного миллиона кубометров пиломатериалов и фанеры, причем поставки фанеры превышают поставки пиломатериалов в несколько раз. Но в списках крупнейших поставщиков пиломатериалов и фанеры присутствуют и такие страны, как США, Канада, Германия, не говоря уже о Южной Корее, Таиланде, Японии, Монголии, Австралии и Индии. Поэтому существует обоснованная тревога, что КНР не только увеличивает закупки дальневосточного леса, но и модернизирует свою лесоперерабатывающую индустрию в приграничных регионах, чтобы поставлять произведенные из российского леса пиломатериалы в Японию, на Тайвань и в другие страны АТР. За последние пять лет вывоз пиломатериалов из Китая в Японию ежегодно растет. В то время как бывшие гиганты советской лесной промышленности постепенно превратились в лесооптовые биржи, как например, Дальнереченский ЛДК, Уссурийский и Приморский ДОКи, Амурский ЦКК, провинция Хэйлунцзян, КНР переживает деревообрабатывающий бум [27,130,136, 137].

Такого рода деятельность не ограничивается только областями, напрямую граничащими с Китаем, но также распространяется на запад вдоль монгольской границы через юг Сибири и даже захватывает Казахстан. За последние годы путь из России в Монголию через Наушки - Сухе - Баатар в Республике Бурятия стал одним из трех главных пунктов для осуществления поставок древесины из Сибири и Дальнего Востока в Китай. Этот путь пересекает Монголию и вступает в Китай в Эрлианхоте, расположенном в провинции Внутренняя Монголия. Чиновники из Алтайского края недавно заключили договор с Китаем на бартер российской древесины за китайский хлопок, и они помышляют сдавать в аренду дополнительные леса для заготовки леса Китаем. Было предложено строительство дороги, чтобы содействовать этому обмену, что сделает доступными для рубки и других форм заготовки ресурсов огромные области девственных лесов.

Среди прочих факторов, определяющих будущее сибирского и дальневосточного экспорта лесных товаров в КНР, центральное место занимает конкурентоспособность российской лесопромышленной продукции на китайском рынке. Основаниями для прогноза существенного увеличения доли России на китайском рынке деловой древесины являются следующие моменты:

- близость китайских импортеров к лесным ресурсам Сибири и Дальнего Востока. Доступ к этим лесам по железным дорогам или водным путем значительно легче доступа к альтернативным источникам леса, включая североамериканские;

- близость породного состава лесов российского Дальнего Востока и Китайского Северо-Востока, благодаря которой китайские лесопромышленники и потребители древесины хорошо знакомы с особенностями и техническими характеристиками экспортируемой Россией древесины и могут легко переключаться с одного источника круглого леса на другой;

- лиственница, преобладающая порода сибирских лесов, в настоящее время используются главным образом в инфраструктуре коммуникаций (шпалы, опоры электропередач и т.д.), и китайская экономическая экспансия может при благоприятных торговых условиях обеспечить спрос на данную сибирскую древесину;

- внутренние речные порты и прибрежное судоходство дополняют железнодорожные линии, непосредственно связывающие Россию с Китаем или проходящие через Монголию;

- прогнозируемое на среднесрочную перспективу продолжение сокращения поставок из Северной Америки и стран Азиатско-Тихоокеанского региона по экономическим и природоохранным соображениям.

В Китае существует две категории импортных тарифов - льготный и обыкновенный. Льготный распространяется на продукцию тех стран, которые имеют взаимное льготное тарифное соглашение с Китаем. Обычный - на весь остальной импорт. Примечательно, что льготные тарифные соглашения Китай имеет с большинством своих торговых партнеров. Кроме импортного тарифа, китайские импортеры платят НДС (13% для сельскохозяйственных продуктов и круглого леса и 17% для пиломатериалов и остальных товаров) и потребительский налог для ряда товаров. На лесоматериалы потребительский налог не распространяется. Для упрощения практики налогообложения введен интегрированный налог, объединяющий тариф и НДС [26, 79].

Учитывая большое стремление Китая получать древесину из России и недостаток эффективного контроля со стороны России за заготовкой леса, такого рода инвестирование может привести к крупномасштабной деградации лесов.

Возможность увеличения доли Азиатской части России на китайском рынке продуктов частичной и глубокой переработки древесины, по нашему мнению, а также, по мнению экспертов IIASA (Waggener Т., Backman С., Gataulina E. Outlook for Russian Forest Products Trade with People's Republic of China / WP-96-72/ IIASA, 1996), весьма проблематично по ряду причин:

- подобное увеличение требует в качестве своей основы значительных капиталовложений в лесной сектор Сибири и Дальнего Востока;

- в Китае традиционно отдается предпочтение листовым древесным материалам из древесины тропических древесных пород;

- в соответствии с принятым в 1995 г. в Китае «Планом лесохозяйственных действий для Китайской Повестки Дня 21» темпы роста лесопромышленного производства в стране в 2000-2010 гг. должны составлять в среднем 12% в год [58]. При этом особое значение придается производству разного рода древесных плит как компоненту всеобъемлющего использования побочных продуктов и отходов лесозаготовок и деревообработки;

- китайские тарифы на лесные товары поощряют экспорт в КНР круглого леса и препятствуют экспорту продуктов переработки древесины.

- увеличение доли России в китайском импорте бумаги и картона будет означать усиление конкуренции со стороны таких крупных развитых стран, как США и Канада.

Корейский рынок. Южная Корея, чьи собственные леса были почти полностью сведены в ходе второй мировой и Корейской войн, ввозит более 90 % потребляемой древесины, включая ежегодные 8 млн м3 круглого леса. Главным ее поставщиком остается Новая Зеландия, на втором месте - Чили. Древесина из России занимает третье место в импорте, преимущественно с Дальнего Востока России, - более 1 млн м3 в 1999 г. (в 2,5 раза больше показателя 1993 г.). На Южную Корею (порты Пусан и Инчхон) работают многие дальневосточные порты России. Аналитики предсказывают значительный рост импорта российского леса в Корею: древесина из дальневосточных лесов России обладает более высоким качеством, чем продукция новозеландских и чилийских плантаций, несмотря на сопоставимые цены. Корейские импортеры не столь придирчивы к качеству, как их японские коллеги, поэтому спрос на древесину среднего и низкого качества здесь остается высоким [26, 27].

Леса Корейского полуострова были сильно вырублены и разорены в период японской оккупации, второй мировой и Корейской войн. Впоследствии правительство реализовало серию десятилетних планов лесовосстановления, частично имевших успех в плане борьбы с эрозией, но никак не в восстановлении биоразнообразия и продуктивности первичных лесных экосистем. В настоящее время большая часть лесных плантаций Кореи имеет возраст 30 лет и не может существенно снизить почти полную зависимость страны от импортного леса. Состав лесного импорта в последние пять лет изменился в сторону уменьшения объемов твердолиственных пород и увеличения объемов хвойных [58].

С 1985 по 1995 гг. импорт круглого леса возрос с 5,5 до 8,2 млн м3, при этом объемы ввозимой североамериканской древесины с 1991 по 1995 гг. упали с 1,9 млн до 794 тыс. м3 и в основном были вытеснены новозеландской, чилийской и российской. Кроме того, Республика Корея ввозила много леса из стран Юго-Восточной Азии: в 1991 г. его объем составил 3,48 млн м3. Однако уже в 1996 г. упал до 1,3 млн м3, и эта тенденция сохраняется. Она вызвана введенным запретом на экспорт круглого леса из ряда стран Юго-Восточной Азии и другими экологическими ограничениями [79].

Республика Корея потребляет ежегодно 26-28 млн м3 леса, 95% которых импортирует. Ежегодный импорт круглого леса составляет 1-2 млн м3, пиломатериала 1-2 млн м3, щепы 8-9 млн м3. Импортный лес используется в строительстве (62,5 %), производстве мебели (21,9%) и упаковок (5,8%). Крупнейший поставщик леса в Республику Корею - Новая Зеландия. В 1989 г. было ввезено 724 тыс. м3, к концу 90-х гг. импорт из этой страны возрос до 3,2 млн м3. Крупными поставщиками стали также Чили и Россия. Объем поставок Российского леса в Южную Корею вырос с 0,572 млн м3 в 1993 г. до 0,925 млн м3 в 1997 г. По данным Корейской таможни, средняя цена этого леса составляла 106 долл. за кубометр хвойного и 176 долл. - твердолиственного пиловочника [79].

Корейские аналитики отмечают, что древесина из российских естественных лесов в этой стране предпочтительнее продукции новозеландских и чилийских плантаций, несмотря на сопоставимые цены. По этой причине, а также и в силу меньшей требовательности Корейского рынка к качеству, по сравнению с Японским, импорт Российского леса должен расти и впредь. Потребление хвойного пиловочника, по оценкам экономиста Сеульского Университета доктора Йео-Чан Юна, может возрасти до 6,6 млн м3 к 2015 г., вместо 4,1 млн м3 в 1995 г., а потребление твердолиственных пород -лишь незначительно, с 4,06 до 4,21 млн м3 в 2015 г. [79].

Последние три десятилетия темпы экономического роста Республики Кореи являются самыми высокими в мире. Главную роль в развитии экономики этой, наделенной скудными природными ресурсами страны, сыграло наращивание объемов корейского экспорта, значительную часть которого составляли лесные товары. В 1960-1970 гг. бурно развивавшееся в стране лесопромышленное производство строилось на импорте лиственных бревен из Юго-Восточной Азии и экспорте полученных из них дешевых товаров (пиломатериалов, фанеры и пр.) в другие страны, главным образом в Соединенные Штаты. В 1980 г. в связи с запрещением экспорта круглого леса в Индонезии, являвшейся для Кореи главным поставщиком лиственных бревен, сложившееся направление лесопромышленного развития страны было существенно откорректировано [79].

Хотя с 1980 г. экспорт лесных продуктов резко сократился, Корея продолжает в больших объемах импортировать круглый лес. Теперь уже главным образом для удовлетворения растущего спроса на внутреннем рынке. С конца 60-х до начала 90-х гг. средний темп роста потребления древесины в Корее составлял 6,5% в год [79]. По прогнозам корейских экспертов, в ближайшей и среднесрочной перспективе темпы роста потребления древесины в Корее останутся высокими. Что касается производства древесины, то ограниченные земельная база и запас леса на корню в Южной Корее не могут обеспечить основу для стремительно растущего в стране спроса на лесные товары. С 1968 по 1990 гг. уровень самообеспечения Южной Кореи древесиной упал с 28 до 12%. Растущий разрыв между спросом и внутренним предложением заполняется импортом [79].

Импортируя лесопромышленную продукцию, Южная Корея неизменно предпочитает круглый лес пиломатериалам и другим продуктам деревообработки и деревопереработки. С 1970-х гг. страна является, как правило, вторым после Японии крупнейшим в мире импортером бревен. Корея традиционно импортировала круглый лес из очень небольшого числа основных источников. До 1980 г. ими были Индонезия и Малайзия (лиственная древесина) и США (хвойная древесина). После запрещения в 1980 г. в Индонезии импорта бревен к прежним корейским источникам древесины добавились Новая Гвинея и Соломоновы Острова (лиственная древесина), Чили и Новая Зеландия (хвойная древесина). В конце 80-х гг., накануне установления дипломатических отношений между Южной Кореей и Россией, в число новых поставщиков хвойной древесины на южнокорейский рынок вошел российский Дальний Восток.

В настоящее время доля России на южнокорейском рынке хвойных бревен невелика, однако она быстро и устойчиво растет. Если в 1991 т. эта доля составляла 1%, то в 1994 г. - уже 14%. Корейские экспортеры далеко не исключают возможность того, что уже к 2000 г. Азиатская часть России станет основным источником хвойных бревен на корейский рынок, а объем импорта круглого леса из Сибири и с Дальнего Востока будет составлять 2,4-4,0 млн м3 ежегодно [79].

Основаниями для подобных оптимистических прогнозов являются следующие моменты:

- с 1980 г. доля импорта лиственных бревен в общем объеме южнокорейского импорта круглого леса неуклонно сокращается, а доля импорта хвойных - растет. До тех пор пока на место прекратившей экспорт лиственных бревен Индонезии и сокращающей аналогичный экспорт Малайзии Южной Кореей не будут найдены новые поставщики, на ее рынок будет поступать все меньше лиственного круглого леса;

- с 1991 по 1993 гг., в связи с запретом в Соединенных Штатах экспорта круглого леса из национальных лесов, поставки хвойных бревен из США в Корею сократились вдвое. В будущем ожидается дальнейшее падение объемов американского экспорта хвойных бревен на корейский рынок;

- чтобы доставить хвойные бревна с Дальнего Востока в Южную Корею, нужно лишь несколько дней, в то время как их доставка из США требует 20 дней, из Новой Зеландии - 18 дней, а из Чили - 50 дней;

- российские дальневосточные бревна значительно превосходят сопоставимые бревна конкурентов по механическим и декоративным свойствам древесины.

Среди основных сдерживающих моментов, которые могут помешать осуществлению оптимистических прогнозов в отношении будущего российского экспорта хвойных бревен в Корею, следует, наряду с недостатками капиталовложений в российский лесной сектор и неразвитостью инфраструктуры, отметить возможное повышение цен на дальневосточные бревна (высокая ценовая чувствительность - отличительная особенность южнокорейского рынка), а также несовпадение российских и южнокорейских стандартов на бревна, ведущее к «потерям объема», равнозначным повышению цен на российский круглый лес.

До экономического кризиса в 1997-1998 гг. Южная Корея была одним из быстрорастущих потребителей лесных продуктов в Тихоокеанском регионе. С 1994 до 1996 гг. среднегодовой импорт лесных продуктов страны исчислялся в 2,5 млрд долл. США. В результате девальвации валюты и последующего спада экономики в 1997 и 1998 гг., импорт упал на 65%. Лесная промышленность Кореи наилучшим образом описывается как нечто среднее между японским и китайским рынками. Страна пыталась соперничать с японской стратегией лесного импорта для поддержки собственного производства, что было успешным для таких продуктов, как MDF (плиты средней плотности), бумага и фанера. В то время ожидалось, что импорт сырья в Корею будет увеличиваться, как в Китае, и растущая стоимость вынудит местных производителей вывезти производство за пределы страны, чтобы остаться конкурентоспособными, а импорт сместится в сторону готовой продукции (как в Японии).

По политическим мотивам Корея не рассматривалась как партнер для российского экспорта до начала 1990-х гг. После этого начался экспорт кругляка и пиломатериала напрямую или через японских посредников. Российская доля в корейском импорте хвойных пород остается между 9% и 13% с 1993 т., однако в 1997 т. при пониженном спросе она возросла до 21%, достигнув 615 тыс. м3. Практически весь этот лес поступал от дальневосточных экспортеров. Также как и Япония, Корея сталкивается с повышением затрат на собственное производство, что привело к увеличению импорта пиломатериала от 150 тыс. м3 в 1994 г. до более 360 тыс. м3 в 1996 г. Более 73% хвойного пиломатериала используется в строительстве.

Крупнейшими потребителями дальневосточного круглого леса в Южной Корее с начала коммерческих отношений с этой страной стали компании Хендэ, Лобана, Донг Сан. Корпорация Хендэ начала свою лесозаготовительную деятельность в Приморье самостоятельно в рамках СП «Светлая» еще в 1992 г. и, несмотря на крах этого амбициозного и неудачливого предприятия, продолжает проявлять интерес к хвойному пиловочнику и балансам дальневосточных пород [58].

КНДР до 1999 г. включительно ввозила свою долю дальневосточного леса в основном от концессий в Чегдомыне («Ургаллессервис», Хабаровский край) и в Тынде (Амурская область). Первоначально концессионный договор был подписан много лет назад еще Советским правительством и КНДР на государственном уровне. В начале 90-х гг., несмотря на разорительные приемы сплошных рубок в ранимых северных лесах, применяемые корейцами и протесты общественности, договор был продлен, в том числе и при поддержке местных властей, заинтересованных в любой деятельности, приносящей доход. Маршрут этого леса пролегал через Туманганский железнодорожный мост на юге Хасанского района, далее - через провинцию Северный Хамген на Пхеньян. Другой популярный путь для обычных экспортных поставок - отгрузка из портов Хасанского района Зарубино и Посьет, а также из Владивостока на ближайшие крупные корейские порты Раджин и Чхончжин. Официальная статистика 1998 г. показывает крайне незначительный объем такого экспорта, всего 17 тыс. м3 [58].

Сколько-нибудь значительное увеличение в перспективе до 2010 г. доли России на южнокорейском рынке продуктов деревообработки и деревопереработки маловероятно по причинам, в целом аналогичным тем, что были указаны нами при оценке перспектив российского экспорта лесных товаров в Китай.

Японский рынок. В 1993 г. 75% предложения древесины в Японии составил импорт лесопромышленной продукции из различных стран мира (81,3 млн м3) [58]. Зависимость японской экономики от импорта леса традиционно является высокой. Россия является одним из крупнейших поставщиков в Японию бревен хвойных пород и пиломатериалов. Импортируемые из России бревна используются в Японии главным образом в лесопилении и производстве фанеры. Основной областью использования российских пиломатериалов является деревянное домостроение.

Основную конкуренцию для российского (дальневосточного) экспорта древесины хвойных пород на японский рынок составляют в первую очередь поставки из внутренних источников Японии и поставки бревен хвойных пород из США, а во вторую очередь - поставки бревен хвойных пород из Новой Зеландии и Чили. Несмотря на то что, как ожидается, поставки круглого леса из США будут продолжать сокращаться, до 2010 г. их объем будет по-прежнему значительным. В Новой Зеландии и Чили в течение следующих двух десятилетий появятся большие пригодные для промышленного освоения запасы сосны замечательной, причем Япония будет являться для обеих стран наиболее предпочтительным рынком [144].

Тем не менее, японские эксперты полагают, что у Сибири и российского Дальнего Востока есть реальные возможности значительного увеличения своей доли на японском рынке круглого леса и пиломатериалов. Данные возможности основаны на признанном в Японии превосходстве сибирской и дальневосточной хвойной древесины (в областях ее использования в Японии) над древесиной российских конкурентов. Однако эти возможности требуют для своей реализации существенного улучшения сортировки поставляемого в Японию круглого леса и пиломатериалов по размерам и породам, стабильности поставок и их адекватности спросу на японском рынке, а также повышения качества поставляемых пиломатериалов.

Имеются некоторые основания для оптимизма в отношении экспорта целлюлозы, бумаги и картона в Японию. Ожидается, что потребление бумаги и картона на душу населения возрастет. Объем производства в национальной целлюлозной промышленности является относительно стабильным, а экологические проблемы ограничивают перспективы в области строительства новых заводов [58]. Однако по мере модернизации заводов внутренние мощности все-таки несколько расширятся. Кроме того, следует отметить, что в отличие от положения на мировом рынке древесины хвойных пород, где Россия является одним из немногих источников поставок, число существующих и потенциальных источников поставок на мировой рынок целлюлозы и бумаги является значительным. В связи с этим ожидается, что конкуренция на японском рынке целлюлозно-бумажной продукции будет весьма острой.

Япония - крупнейший в мире потребитель лесных продуктов, импортирующий более 86 млн м3 круглого леса, пиломатериалов, щепы и других изделий ежегодно. Эта зависимость от импорта продолжает расти, поскольку собственные лесные ресурсы Японии обеспечивают не более 20% потребности. В стране сложились три основных потребительских рынка древесных продуктов: собственно изделия из дерева (44%), бумага и целлюлоза (39,1%) и фанера (17%). По оценкам финской экспертной фирмы Яако Пойри, спрос на лесоматериалы в Японии возрастет в ближайшие 15 лет на 8-15%. Это будет вызвано ростом населения, численность которого ожидается 130 млн к 2015 г. и сохранит устойчивое первенство Японии среди стран-потребителей быстро развивающегося АТР [79].

Япония потребляет древесину со всего мира, от Чили и Африки до Сибири. Для периода 1999-2000 гг. характерна тенденция к увеличению спроса на переработанную древесину, разного рода плиты и клееные материалы. Это вызвано прежде всего ростом себестоимости деревообработки в самой Японии и дешевизной импорта. Такая тенденция уже привела к сокращению объемов переработки и соответствующим падениям спроса на круглый лес.

Потребность Японии в древесине резко выросла в послевоенный период, когда она переживала коренную реконструкцию, в том числе и перестройку традиционных деревянных жилых домов, культура и стиль которых сохраняется тысячелетиями и обусловлены влажным климатом. Развернутая стратегия обновления жилья привела к массовому сверхпотреблению древесины, что вызвало серьезную критику со стороны мировой общественности в связи с сильным индустриальным прессом на леса стран-поставщиков. Обычно японский дом служит не более 35 лет, затем его ломают и возводят все заново из новых материалов. При этом Строительный кодекс и банковско-кредитная политика всячески стимулируют именно такое быстрое обновление жилья, контроль над которым удерживает группа нескольких крупных компаний-монополистов [58].

Несмотря на то, что импорт круглого леса в Японии падает, японские лесоматериалы продолжают играть решающую роль на рынке древесного сырья для обеспечения потребностей своей перерабатывающей и целлюлозно-бумажной индустрии. В течение 1990-х гг. импорт кругляка в Японию из Малайзии сократился с 9 млн м3 до 2,2 млн м3 в 1998 г., в силу экологических ограничений и развития переработки в стране-поставщике. Свою роль в этом падении сыграл и выход на рынок новых источников круглого леса -Папуа - Новой Гвинеи и Соломоновых островов, отправивших на экспорт в 1997 г., соответственно, 1,94 и 0,4 млн м3. Эти объемы далеки от того, что предлагает на мировой рынок Малайзия [133]. К тому же резко сократились и поставки круглого леса из США с 9 млн. м3 в 1991 г. до 4,21 млн м3 в 1998 г. Все это делает неизбежным лидерство российских лесоэкспортеров, прежде всего с Дальнего Востока и Сибири, на рынке необработанного леса Японии. Предпочтение различных древесных пород в Японии на примере показателей импорта российского круглого леса в Японию в 1997 г. [58].

Елъ

В 1997 г. Япония ввезла 1,849 тыс м3 елового пиловочника через порты Фусики-Тоямашинка (26,3%), Томокомаи (10%), Кусиро (6,3%) и Цуруга. Средняя цена составила 112 долл. за кубометр - самая низкая за последние 5 лет.

Лиственница

В 1997 г. импорт составил 1,960 тыс. м3, на 16% больше объема 1996 г. 92% импорта составил круглый лес, который играет возрастающую роль в производстве фанеры в связи с падением поставок тропических аналогов. Основные ввозные порты - Исиномаки (21%), Саката (11%), Фусики-Тоямашинка (10%), Мияко (9,5%), Ниигата (5,5%) и Тояма (5,4%). Средняя цена - 103,7 долл. за кубометр.

Сосна

Сосна поступает в основном из Восточной Сибири через дальневосточные выходные порты Находка (69,8%), Владивосток (21,9%), Восточный (7,1%). В 1997 г. импорт составил 1, 657 тыс. м3, на 13% выше показателя 1996 г. Главные входные порты по сосне - Майдзуру (16,5%),Фусики-Тоямашинка (16,3%), Онахама (15,2%) и Ниигата (8,3%). Средняя цена - 114 долл. за кубометр, самая низкая с 1993 г.

Балансы

В 1997 г. ввезено 417 тыс. м3 древесины, в основном ель, пихта и сосна. Поставки осуществляются через Ванино (23%), Де-Кастри (13,3%), Пластун (12,9%), Николаевск (12,4%), и порты Сахалина (8,4%). Ввозные порты - Томакомаи (19,3%), Саката (15,4%), Муроран (12,8%), Ниигата (12%) и порты острова Кюсю (10,1%). Средняя цена балансов - 57,32 долл. за кубометр.

Круглый лес твердолиственных пород

В 1997 г. Япония ввезла 363 тыс. м3 древесины, в основном дуба, ясеня. В том числе собственно круглый лес пиловочник, по официальным данным, составлял всего 150 тыс. м3, остальное - балансы. Однако реальное количество ввезенного твердолиственного пиловочника, безусловно, намного больше, поскольку японские покупатели также занижают объявленное качество для снижения налогов. С 1998 г. в этом потоке появился орех. Поставки твердолиственных пород идут через Пластун (25,1%), Владивосток (24,5%), Находку (13,5%), Восточный (10,2%), Большой Камень (8,5%). Большая часть этого леса идет на Хоккайдо (73,8%), меньше - в порты Мияко, Ниигата и Кавасаки. Объем поставок этой категории лесоматериалов несколько упал в 1998 г. (до 276 тыс. м3) и вновь стабилизировался в 1999 г., составив, по японским данным, 336 тыс. м3, при средней цене - 162 долл. за кубометр. Однако есть данные об одновременном значительном росте объема ввозимых балансов твердолиственных пород, под видом которых часто скрывается пиловочник. Статистика обычно не выделяет данную категорию продукции, считая ее не характерной для России.

Пиломатериалы и щепа

В 1997 г. экспорт пиломатериала в Японию составил 504 тыс. м3, на 26% больше, чем в 1996 г. Обычно это продукция российско-японских совместных предприятий Сибири и РДВ. Средняя цена продукции в Японии - 235,6 долл. за кубометр, что заметно ниже цен других поставщиков. Россия также поставила в 1997 г. 186 тыс. м3 щепы, в основном от Тернейлеса (133 000) и Дальлеспрома (54400). Цены колебались от 114,1 до 135,9 долл. за тонну, в зависимости от качества и породы.

Объем японского импорта листовых древесных материалов традиционно незначителен. Вряд ли можно ожидать, что к 2010 г. поставки листовых древесных материалов из России в Японию существенно возрастут.

Приватизация лесной промышленности России привела к бурному росту числа мелких лесозаготовительных компаний и лесоэкспортеров, контроль за деятельностью которых осуществить практически невозможно, особенно в условиях Сибири и Дальнего Востока. Погоня за прибылью привела к резкой концентрации лесозаготовок в наиболее доступных местах и вблизи экспортных пунктов. К тому же начался безудержный рост транспортных тарифов, в период 1990-1998 гг. железнодорожные тарифы выросли на Дальнем Востоке в 22 раза. При общем снижении объема заготовок древесины, их локализация на юге региона создала повышенный спрос на наиболее доступные и ценные леса. В результате, перерубы расчетной лесосеки стали обычным делом.

Прогноз уровня производства в Азиатском регионе России, необходимого для обеспечения внешнего и внутреннего рынков, представлен выше. Предполагалось, что доля импорта в составе лесопотребления в течение прогнозируемого периода в этих регионах не изменится (в настоящее время она составляет незначительную величину и поэтому не включена в расчет), а весь экспорт из Сибири и Дальнего Востока будет определяться, в основном, емкостью Азиатско-Тихоокеанского рынка (таблица 6.28).

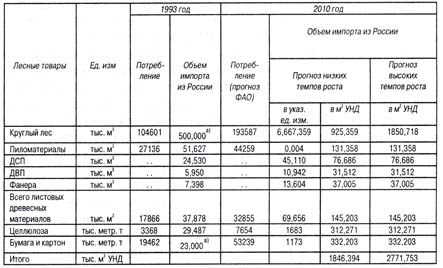

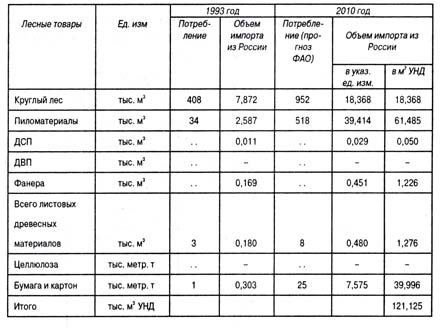

Таблица 6.28

ФАКТИЧЕСКАЯ (1993 г.) И ПРОГНОЗНАЯ (2010 г.) ЕМКОСТЬ

КИТАЙСКОГО РЫНКА ЛЕСОПРОДУКЦИИ ДЛЯ РОССИЙСКОГО ЭКСПОРТА ЛЕСНЫХ ТОВАРОВ

Примечание: а) среднее за 1992-1994 гг. (источник - T.R. Waggener, C.A. Backman Outlook for Russian Forest Product Trade with People's Republic of China). .. - нет данных

Для расчета перспективных объемов производства использованы цифры только из двух вариантов [79] прогноза объемов экспорта и внутреннего потребления (низких и высоких темпов). Поскольку одни и те же размеры внутреннего потребления могут быть обеспечены различным сочетанием объемов экспорта и производства, общее количество вариантов развития производства, равное четырем, принято по возможному количеству сочетаний. Наиболее высокий уровень производства - 67,9 млн м3 УНД - получается в том случае, когда высокие темпы роста внутреннего потребления будут сопровождаться высокими темпами роста экспорта (в натуральных единицах: круглый лес - 45,41 млн м3, пиломатериалы - 9,35 млн м3, ДСП - 0,54 млн м3, ДВП - 0,19 млн м3, фанера -0,07 млн м3, целлюлоза - 0,80 млн т, бумага и картон - 0,39 млн т). Несколько ниже объемы производства - 60,4 млн м3 - ожидаются при ориентации на высокие темпы роста потребления и низкие темпы роста экспорта (соответственно: 38,55; 9,05; 0,52; 0,19; 0,07 млн м3; 0,80 и 0,37 млн т). Эти два варианта возможны при условии роста инвестиций, совершенствования инфраструктуры и технологической базы, росте численности населения и других благоприятных факторах [82].

При низких темпах роста потребления и экспорта необходимый для их обеспечения объем производства принимает минимальную величину - 29 млн м3 УНД (соответственно: 18,93; 3,18; 0,14; 0,10; 0,04 млн м3; 0,70 и 0,21 млн т). С точки зрения оценки существующей в настоящее время инфраструктуры, особенностей развития и размещения лесозаготовительных и лесопотребляющих производств наиболее реалистичным можно считать вариант с низкими темпами роста объемов внутреннего потребления и высокими темпами роста объемов экспорта. При этом сочетании составляющих объем производства должен быть не менее 36,5 млн м3 УНД (соответственно: 25,79; 3,48; 0,16; 0,10; 0,05 млн м3; 0,70 и 0,23 млн т).

Представленные выше ориентировочные прогнозные объемы производства и потребления древесины на 2010 г. (таблицы 6.7- 6.9) получены интегральным путем, то есть суммированием объемных показателей по каждому виду лесопромышленной продукции после предварительного перевода в единицы условного круглого леса [79]. Пересчет прогнозных объемов в условный круглый лес выполнен с использованием стандартных коэффициентов, принятых ФАО/ЕЭК (1987 г.) для различных видов лесопромышленной продукции. Предложенные варианты прогноза зависят от сочетания множества внутренних и внешних факторов, уже перечислявшихся ранее, степень влияния каждого из которых предугадать в настоящее время, естественно, крайне сложно.

Прогноз емкости внешнего рынка сбыта продукции лесной, деревообрабатывающей и целлюлозно-бумажной промышленности Сибири и Дальнего Востока в 2010 г. составлен на базе прогноза ФАО в отношении потребления основных групп лесных товаров в странах мира в 2010 г. [132]. Данный прогноз ФАО, в свою очередь, основан на ретроспективном анализе связи потребления и состояния экономики, а также на прогнозах ООН в отношении экономического роста в странах мира. За базу в прогнозе ФАО принят объем потребления лесных товаров в 1993 г. в различных странах. Помимо данных прогноза ФАО нами были использованы данные Госкомстата РФ по объемам российского экспорта лесных товаров в 1990-е гг.

Прогноз емкости внешнего (азиатского) рынка лесопромышленной продукции для сибирских и дальневосточных производителей лесных товаров представляет собой сумму прогнозных оценок емкости в 2010 г. внутренних рынков отдельных стран: Китая (таблица 6.28), Южной Кореи (таблица 6.29), Японии (таблица 6.30), КНДР (таблица 6.31), Монголии (таблица 6.32) и Казахстана (таблица 6.33).

Составление прогноза емкости внешнего рынка лесных товаров, главным образом для получения прогнозных оценок объемов производства лесопромышленной продукции в 2010 г., незначительная доля сибирского и дальневосточного экспорта лесных товаров в прочие, более отдаленные страны, в общем объеме экспорта лесопромышленных товаров Азиатской части России, а также принятое (в качестве прогнозного предположения) допущение, что поставки российских лесных товаров на рынки вышеперечисленных стран будут представлены исключительно сибирским и дальневосточным экспортом, - все это в совокупности позволило нам пренебречь объемами экспорта лесных товаров Азиатской части России на иные рынки.

На основании приведенного выше анализа текущего состояния и тенденций динамики важнейших для Сибири и Дальнего Востока рынков прогноз емкости рынка лесных товаров Китая (таблица 6.28), Южной Кореи (таблица 6.29) и Японии (таблица 6.30) составлен нами в двух вариантах. Первый из них, вариант низких темпов роста сибирского и дальневосточного экспорта лесных товаров в страны Азии, исходит из предположения, что в 2010 г. доля импорта из Сибири и Дальнего Востока в объеме внутреннего потребления лесопродукции в данных азиатских странах останется такой же, какой эта доля была в 1993 г.

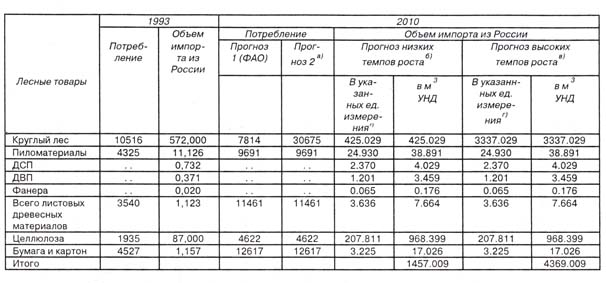

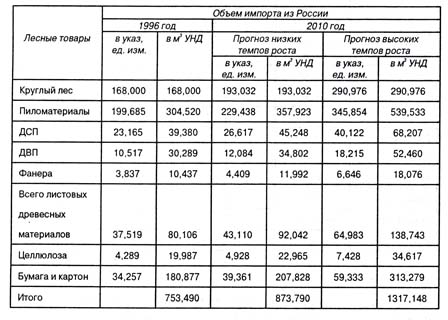

Таблица 6. 29

ФАКТИЧЕСКАЯ (1993 г.) И ПРОГНОЗНАЯ (2010 г.) ЕМКОСТЬ ЮЖНОКОРЕЙСКОГО РЫНКА ЛЕСОПРОДУКЦИИ ДЛЯ РОССИЙСКОГО ЭКСПОРТА ЛЕСНЫХ ТОВАРОВ [79].

а) темп роста потребления круглого леса в 1993 – 2010 гг. – 6,5 % в год;

б) основа – Прогноз (потребления) 1 (ФАО);

в) основа – Прогноз 2;

г) единицы измерения здесь и ниже – см. таблицу 6.7.

Второй вариант прогноза, вариант высоких темпов роста, предполагает увеличение доли сибирских и дальневосточных бревен в объеме внутреннего потребления круглого леса в Китае, Южной Корее и Японии (в Китае и Южной Корее - в 2 раза, в Японии - в 1,5 раза). Второй вариант прогноза по Японии предполагает также увеличение в 1,5 раза доли сибирских и дальневосточных пиломатериалов в японском потреблении этого вида лесопродукции. В отношении остальных лесных товаров первый и второй варианты прогноза абсолютно идентичны [79].

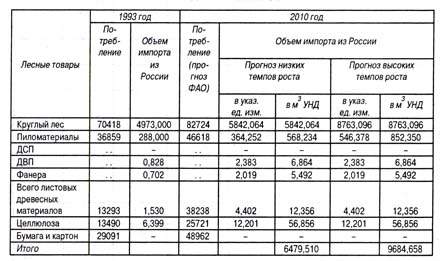

Таблица 6.30

ФАКТИЧЕСКАЯ (1993 г.) И ПРОГНОЗНАЯ (2010 г.) ЕМКОСТЬ ЯПОНСКОГО РЫНКА ЛЕСОПРОДУКЦИИ ДЛЯ РОССИЙСКОГО ЭКСПОРТА

ЛЕСНЫХ ТОВАРОВ

Методика построения прогноза емкости внутреннего рынка лесных товаров Монголии (таблица 6.32) и Северной Кореи (таблица 6.31) аналогична методике первого варианта прогноза емкости китайского, южнокорейского и японского рынков. Методика прогноза емкости внутреннего рынка Казахстана в 2010 г. несколько отличается от вышеописанной. В 1996 г. в Казахстане появились признаки экономической стабилизации. Наш прогноз емкости рынка этой страны основан на предположении, что в перспективе до 2010 г. в Казахстане будет иметь место рост внутреннего потребления лесных товаров, а также на предположении, что в 2010 г. доля импорта из Сибири и Дальнего Востока во внутреннем потреблении лесопродукции в Казахстане останется неизменной по сравнению с ее уровнем в середине 90-х гг.

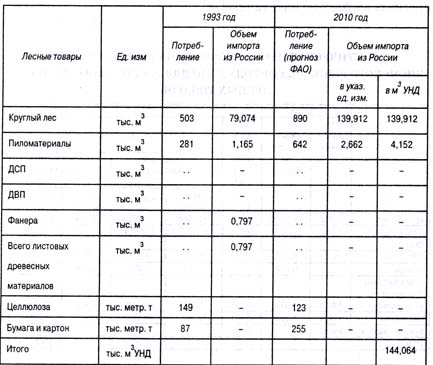

Таблица 6.31

ФАКТИЧЕСКАЯ (1993 г.) И ПРОГНОЗНАЯ (2010 г.) ЕМКОСТЬ

СЕВЕРОКОРЕЙСКОГО РЫНКА ЛЕСОПРОДУКЦИИ

ДЛЯ РОССИЙСКОГО ЭКСПОРТА ЛЕСНЫХ ТОВАРОВ

Прогноз по Казахстану имеет два варианта (таблица 6.33). Первый вариант предполагает, что средний темп роста потребления лесных товаров в Казахстане в 1996-2010 гг. составит 1% в год, т.е. будет равен тому темпу, в котором, согласно прогнозу ФАО/ЕЭК (ТПЛЕ V), пойдет увеличение потребления лесопродукции в странах с переходной экономикой в 1990-2030 гг. Второй вариант предполагает, что средний за указанный период темп роста потребления лесных товаров в Казахстане будет равен 4%, т.е. займет срединное положение между прогнозируемым (ТПЛЕ V) темпом роста потребления лесных товаров в странах с переходной экономикой и фактическими темпами роста потребления лесопродукции в среднем за последние 20 лет в Южной Корее [82].

Таблица 6.32

ФАКТИЧЕСКАЯ (1993 г.) И ПРОГНОЗНАЯ (2010 г.) ЕМКОСТЬ

МОНГОЛЬСКОГО РЫНКА ЛЕСОПРОДУКЦИИ

ДЛЯ РОССИЙСКОГО ЭКСПОРТА ЛЕСНЫХ ТОВАРОВ

Согласно первому варианту «суммарного» прогноза, емкость азиатского рынка лесных товаров для сибирских и дальневосточных производителей лесопромышленной продукции в 2010 г. будет равна 10,9 млн м3 УНД, согласно второму варианту - 18,4 млн м3 УНД (таблица 6.28).

Затянувшийся кризис лесного сектора России наводит на мысль, что государственное регулирование его развития еще не нашло правильного пути. Проведенное в ходе реформ разделение экономических интересов по отдельности для той части лесного сектора, которая ответственна за ведение лесного хозяйства, и той его части, которая извлекает максимум прибыли в результате пользования лесными ресурсами и их глубокой переработки, в первую очередь, древесины, не нашло баланса в рамках рыночных отношений. Поэтому, говоря об устойчивом управлении лесами России, понимая под этим совокупный процесс сохранения и эксплуатации лесов, невозможно достигнуть сепаратного устойчивого развития лесной промышленности по отдельности от лесного хозяйства и наоборот.

Таблица 6. 33

ФАКТИЧЕСКАЯ (1993 г.) И ПРОГНОЗНАЯ (2010 г.) ЕМКОСТЬ КАЗАХСКОГО РЫНКА ЛЕСОПРОДУКЦИИ ДЛЯ РОССИЙСКОГО ЭКСПОРТА

ЛЕСНЫХ ТОВАРОВ

Выход из кризиса лесного сектора обычно ставят в зависимость от роста лесозаготовок [29]. Но возможности роста эксплуатации лесов России в условиях рыночной экономики, с учетом современных процессов в мировом лесном хозяйстве, предполагает выполнение четырех, безусловно, обязательных условий:

рост спроса на лесную продукцию и соответствующее развитие внутреннего и внешнего рынков потребления лесоматериалов России;

рост лесозаготовок и соответствующая смена лесозаготовительной технологий и техники на экологически безопасные;

сохранение лесных экосистем и улучшение их состояния;

модернизация системы государственного управления лесным хозяйством на федеральном и региональных уровнях.

Именно поэтому устойчивое развитие лесного сектора России требует реалистичного решения ряда системных вопросов:

- увеличение или поддержание запасов древесины на достигнутом уровне исходя из возможности повышения спроса на древесину в перспективе;

- регулирование объемов лесозаготовок с учетом как собственного потребления, так и потребностей внешнего рынка;

- достижение оптимального соотношения между ресурсами для внутреннего потребления и объемами экспорта;

- совершенствование механизма затрат на лесопромышленное производство;

- развитие системы торговли лесоматериалами;

- других вопросов в области лесной политики.

Уникальная биогеографическая история региона привела к сочетанию в единой экосистеме таких сокровищ природы, как амруский и уссурийский тигры, леопард, кабарга, гималайский и бурый медведь, олени и лососи. К сожалению, большинство коммерчески значимых лесов Дальнего Востока сосредоточено в этом же регионе. Хотя здесь есть и другие территории, важные с точки зрения биоразнообразия. Так называемый «Хвойный остров» в центре Камчатки хранит водотоки богатейших в мире лососевых рек, которые в свою очередь кормят десятитысячную популяцию камчатских бурых медведей [27, 58].

Леса горной системы Сихотэ-Алиня и Приамурья признаны Международным Союзом Охраны Природы (МСОП) как один из центров растительного многообразия, содержащий более 3000 видов сосудистых растений и множество их экзотических сочетаний. Это побудило Комиссию по Всемирному Наследию ЮНЕСКО включить ряд охраняемых территорий центрального Сихотэ-Алиня в список претендентов на получение этого высокого международного статуса. Часто этот регион рассматривают как нижнюю часть Амурского бассейна, включающую остров Сахалин. В свое время территория избежала покровного оледенения и стала своеобразным климатическим резерватом для множества видов и сообществ, при очень высоком уровне эндемизма растений и беспозвоночных. Аналогичные леса когда-то покрывали Китай, Корею и Японию, но сегодня они сильно деградировали из-за чрезмерного использования [58].

Сохранение и рациональное использование лесов Азиатской части России является проблемой глобального значения по ряду причин:

- сохранение биоразнообразия, включая исчезающие виды, такие как амурский тигр;

- сохранение мест традиционного обитания и хозяйственной деятельности для десятков тысяч представителей коренных народов региона, полностью зависимых от ресурсов леса;

- сохранение стабильного источника древесины для соседних стран, значительно или полностью истощивших собственные лесные ресурсы;

- смягчение глобальных климатических изменений и сохранение углеродного баланса в атмосфере;

- сохранение и развитие сбалансированной местной экономики в регионе для обеспечения социальной стабильности.

Глава 7

НОВЫЕ ВОЗМОЖНОСТИ ИСПОЛЬЗОВАНИЯ ДРЕВЕСИНЫ

7.1. Древесина и дома будущего

Древесина - это созданный самой природой, экологически чистый, благотворно влияющий на здоровье и долголетие человека материал, целесообразность и необходимость использования которого в строительстве не вызывает сомнений. Динамичное развитие лесного сектора мира показывает, что будущее за высокими технологиями производства экологически безопасных композиционных материалов и конструкций на основе древесины в домостроении и строительстве различных объектов промышленного и гражданского назначения.

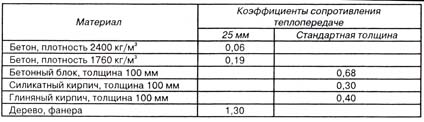

Как отечественные, так и зарубежные разработчики концепции экологичного домостроения единодушны в том, что одним из критериев экологичности жилища является использование при его постройке местных строительных материалов. В климатических условиях России таким материалом является древесина. Дерево значительно превосходит большинство строительных материалов по сопротивлению теплопотерям (таблицу 7.1). Кроме того, дерево не образует мостиков холода, как, например, бетон или кирпич [58].

Дерево обладает хорошей несущей способностью. При этом по сравнению, например, со стальным профилем или колонной из кирпича деревянная стойка при одной и той же высоте и нагрузке в гораздо меньшей степени обременена собственным весом. При правильном применении древесины в строительстве она обладает неограниченным сроком службы. Сохранившиеся до настоящего времени памятники российского деревянного зодчества являются подтверждением того, что данный строительный материал веками сохраняет свои свойства.

Таблица 7.1

КОЭФФИЦИЕНТЫ СОПРОТИВЛЕНИЯ ТЕПЛОПЕРЕДАЧЕ НЕКОТОРЫХ МАТЕРИАЛОВ [58]

Будучи целенаправленно изменены с помощью новейших технологий деревообработки и деревопереработки, естественные свойства древесины обеспечивают в настоящее время создание продуктов, наделяющих строительство из древесины широчайшими возможностями. Важным преимуществом новых видов строительных материалов из древесины является возможность, и даже ориентация, на использование в качестве сырья для их производства древесных стволов небольшого сечения (тонкомера) с короткой полезной длиной бревна.

В настоящее время разработаны приемы, позволяющие преодолеть природный недостаток древесины ~ ее горючесть. Это подбор сечения, обшивка и др. Строительные детали различных классов огнестойкости могут быть изготовлены из дерева без каких-либо специальных операций. Новейшие методы и знания по звукоизоляции и противопожарной защите позволяют конструкциям из древесины успешно конкурировать с конструкциями из прочих строительных материалов [58].

Отходы древесины, образующиеся при раскрое бревен на лесопильном производстве, или тонкомер, образующийся при прореживании леса, могут быть переработаны в продукты, параметры которых превышают параметры цельной древесины. При этом следует отметить, что переработка отходов тонкомера имеет как экономический, так и экологический эффект. По окончании срока службы продуктов из древесины дерево по-прежнему является энергоносителем и может быть преобразовано путем сжигания в другие формы энергии. При термической утилизации вновь высвобождается двуокись углерода, которая удерживалась в древесине, и она будет преобразована в кислород подрастающими деревьями. Деревянное домостроение в России может осуществляться как по принципу сруба (с использованием цельных или клееных бревен и бруса), так и по деревянно-каркасной технологии. Рассмотрим особенности основных типов домов из массивной древесины и деревянно-каркасные дома.

7.2. Новые технологии деревянного домостроения

Бревенчатая конструкция дома является надежным и простым решением при проектировании жилища. Основным конструктивным признаком и одновременно преимуществом бревенчатого дома является использование в качестве стенового материала, а также материала для изготовления внутренней и внешней отделки и различных несущих элементов натуральной древесины. Причем в процессе сборки все эти элементы легко соединяются между собой.

Хорошие теплоизолирующие характеристики древесины хвойных пород известны, особенно если применяются бревна толщиной 100-230 мм. Как показали специальные исследования по изучению расхода энергии на отопление домов со стенами различного типа, бревенчатый дом без дополнительной теплоизоляции в осенний и весенний периоды расходовал значительно меньше энергии по сравнению с деревянными и кирпичными домами с утеплителем из минеральной ваты [58].

В зимний период явной разницы в расходе энергии между домами разных типов обнаружено не было. Естественная структура древесины с большим количеством наполненных воздухом клеточных полостей и одновременно хорошая воздухопроницаемость обеспечивает аккумулирование и передачу тепловой энергии.

Строительные бревенчатые детали домов легко поднимаются и перемещаются, так как их вес составляет только 10-80 кг. Усадка стен (3-8 см/м) по высоте, происходящая по мере высыхания древесины, может быть устранена путем некоторых решений.

Исторически в России и Скандинавии деревянные дома строились в основном по принципу сруба. Однако во второй половине XX в. в скандинавских странах с традиционным срубом стала соперничать деревянно-каркасная технология [58].

В Канаде и США деревянно-каркасные дома строятся более 200 лет, а за последние 30 - правительствами, строительными и проектными организациями этих стран, равно как и стран Скандинавии (в первую очередь - Финляндии), были вложены сотни миллионов долларов в усовершенствование деревянно-каркасной технологии для достижения наилучших показателей комфортности жилья [58].

Сегодня более 80% населения США, Канады, Норвегии, Швеции и Финляндии строят именно такие дома, и этот выбор обусловлен растущими требованиями к долговечности, комфортности и энергосберегаемости жилья. Безусловными достоинствами деревянно-каркасных домов являются безусадочность конструкции, повышенная долговечность, низкое влагопоглощение.

На сегодняшний день в Канаде имеется множество деревянно-каркасных домов, которые были построены еще в период освоения европейцами Америки. Неоднократные профилактические ремонты за сотни лет изменили эти дома до неузнаваемости, но основа дома, - деревянный каркас, - была и остается неизменной.

Главным условием долговечности древесины является защита от влаги. Деревянно-каркасный дом в отсутствие отопления остается сухим даже в самую сырую погоду: изоляция деревянного каркаса от попадания воды снаружи и от просачивания паров влаги изнутри дома, доведенная до совершенства современными финскими и канадскими технологиями, создает идеальные условия для долголетия дома.

Деревянный каркас собирается по принципу сотовой конструкции и представляет собой очень жесткое и прочное сооружение. В 80-х гг. в Японии только начали строить первые канадские деревянно-каркасные дома, и крайне консервативное население весьма неохотно шло на такое строительство. Однако после сильного землетрясения в Киото, обернувшегося настоящей катастрофой для Японии, канадские дома были одними из немногих зданий, которые не подверглись разрушению, доказав прочность конструкции и безопасность для проживающих. С тех пор более 75% населения Японии предпочитают деревянно-каркасные дома [58].

Основную часть населения России за последние десятилетия приучили жить в кирпичных и бетонных домах. Поэтому у населения нашей страны тонкая стена неизменно ассоциируется с «холодным» домом. Между тем все построенные на сегодня кирпичные и бетонные дома в большинстве своем - холодные и не соответствуют новым строительным Нормам теплосберегаемости. Для удовлетворения требований этих норм толщина стен из традиционного кирпича должна быть не менее 1,9 м, что является полностью абсурдным и экономически нецелесообразным. В связи с этим необходимо использовать новые, более совершенные конструкции стен и применять современные утеплители.

Стены деревянно-каркасного дома, при средней толщине в 310 мм, полностью удовлетворяют требованиям новых норм и более того - превосходят их. Снижение температуры при отключении отопления в доме составляет 2° С в сутки. Как уже отмечалось выше, дерево значительно превосходит большинство строительных материалов по сопротивлению теплопотерям и в сочетании с эффективным утеплителем делает дом теплым и экономичным.

В последнее время разработано множество новых строительных материалов. В связи с этим удалось достичь высокого качества строительства деревянно-каркасных домов, снизить его материалоемкость, повысить энергосбережение и долговечность за счет использования новейших утеплителей, изоляционных материалов, окон на основе стеклопакетов. Кроме того, разработаны новые системы отопления, позволяющие регулировать характеристики внутреннего микроклимата дома. Зимой можно быстро повысить температуру до необходимого уровня, а летом кондиционер охладит воздух во всех помещениях дома. Увлажнитель обеспечит необходимую влажность, а система электронной очистки удалит из воздуха пыль, неприятные запахи и болезнетворные микробы. Рекуперационная установка дополнительно обновит воздух в санузлах и на кухне и снизит теплопотери зимой.

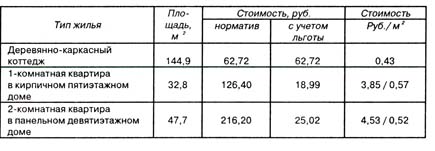

Деревянно-каркасное домостроение является наиболее теплосберегающей из существующих на сегодняшний день технологий. В 1999 г. в Твери был проведен сравнительный анализ расходов на эксплуатацию домов [58]. Усредненные данные по расходам на отопление и горячее водоснабжение (ГВС) приведены в таблице 7.2.

Таблица 7.2

РАСХОДЫ НА ОТОПЛЕНИЕ И ГОРЯЧЕЕ ВОДОСНАБЖЕНИЕ В РАЗЛИЧНЫХ ТИПАХ ЖИЛЬЯ [58]

Расходы на отопление и ГВС в пересчете на 1 м2 в деревянно-каркасных домах в 9 раз ниже нормативной стоимости расходов в многоэтажных каменных домах, которые отапливают окружающую среду. Кроме всех перечисленных достоинств деревянно-каркасный дом обладает множеством других преимуществ:

- для возведения таких домов не требуется применение крупных машин и механизмов;

- деревянно-каркасные дома можно строить в любое время года;

- внутренние коммуникации (водопровод, канализация, разводка системы отопления) могут быть спрятаны в стены;

- технология дает идеальные поверхности пола, стен и потолков для высококлассной отделки помещений;

- гибкость технологии удовлетворяет любые пожелания по архитектурной выразительности дома и внутренней планировке помещений;

- деревянно-каркасный дом не подвержен моральному старению и легко модернизируется;

- у таких домов самое лучшее соотношение: цена/качество.

Самой важной частью дома является фундамент. Каркасные дома легки (в 5...6 раз легче, чем из кирпича), им не нужен массивный фундамент, что в значительной степени сокращает сроки их строительства и затраты на него. Фундамент может быть как монолитной, так и столбчатой конструкции. Столбчатый строится при помощи бура двустороннего действия и в 4-6 раз дешевле железобетонного монолитного. Основу стен составляет несущий деревянный каркас, обшитый фанерой или другими листовыми древесными материалами.

По расходу материала и трудоемкости каркасные стены - самые экономичные Они требуют в 1,5-2 раза меньше древесины, чем бревенчатые и брусчатые и при использовании эффективного утеплителя во столько же раз легче их. Каркасные стены не подвержены усадке и могут быть отделаны сразу же после установки. В наружных стенах внутреннее пространство заполняется утеплителем. Дополнительное заполнение утеплителем межкомнатных перегородок и перекрытий уменьшает теплопотери, снижает шум и избавляет от сквозняков, сохраняя микроклимат в каждом отдельном помещении. Тепло уходит практически только через окна и двери. Облицовка может быть любой - окраска, сайдинг, цементно-песчаная плитка, фасадная штукатурка, кирпич, теплоизолирующие панели.

Конструкция деревянно-каркасных домов оптимальна для широкого диапазона климатических зон и геологических условий. Варьирование утеплителей позволяет использовать одни и те же типы домов, как в южных районах страны, так и на Крайнем Севере. Деревянный каркас можно монтировать в условиях вечной мерзлоты и в сейсмически опасных районах.

Особый интерес такие дома представляют для удаленных нефте- и газодобывающих районов, где остро стоит вопрос снижения веса и объема привозных строительных материалов, а также комплектации строительства местными материалами.

С целью снижения энергетических затрат при одновременном повышении комфорта, снижения шума и улучшения качества воздуха в доме, в Канаде разработаны специальные технологии и материалы. Изобретения в области изоляционных технологий и материалов, конструкций окон, вентиляционного и отопительного оборудования внесли значительный вклад в повышение качества канадских домов. Эффективные индивидуальные системы отопления и подачи горячей воды обеспечивают полную независимость от центрального отопления, одновременно позволяя регулировать комнатную температуру по желанию.

Например, на постоянно действующей в Москве профессиональной выставке информационного центра финской строительной информации (Инфстрой) представлены материалы, согласно которым средняя стоимость комплекта всех деревянных конструкций финского деревянно-каркасного дома (стены, балки, стропила, лестницы, обрешетка, пол, окна, двери) составляет сегодня от 45 долл. США / м2 и выше. Строительство такого дома «под ключ» - от 112 долл. США / кв м2 и выше. Создана финская полностью автоматическая линия «Macron» по производству деревянно-каркасных домов. Такие дома предназначены для эксплуатации при температуре воздуха от -57 до +57 °С и собираются они на готовом фундаменте за 8-15 дней. Технология изготовления строительного материала для домов из массивного сухого профилированного бруса и оцилиндрованного бревна включает (по технологии «Macron») включает в себя камерную сушку бревна (бруса) и комплектующих, оцилиндровку и торцовку бревен, антисептирование бревен автоклавным способом в вакуумной камере, вырезание чашек и засверловку отверстий (для установки нагелей) и каналов под скрытую в бревнах электропроводку.

Другой разновидностью деревянного домостроения в последние годы стало производство и строительство домов из сухих оцилиндрованных бревен и профилированного, в том числе и клееного бруса. При производстве домов из сухих оцилиндрованных бревен в качестве стенового материала применяется оцилиндрованное бревно (оцилиндрованный брус). По сравнению с принятой в России технологией строительства из бревен естественной сушки, финская технология имеет следующие преимущества:

- поверхность древесины получается идеально гладкой, поэтому не требуется дополнительная шлифовка и отделка;

- дерево не деформируется от времени и не впитывает влагу;

- теплотехнические свойства стен со временем не ухудшаются;

- дерево не подвергается грибковым и плесневым заболеваниям. При производстве домов из сухого профилированного бруса в качестве стенового материала применяется массивный профилированный брус различного сечения (прямоугольного или фигурного). Этот тип домов имеет свои преимущества: конструкция не изменяет своей формы; минимальная усадка; стеновые поверхности не требуют дополнительной отделки; материалы не подвержены гниению и поражению насекомыми.

При производстве домов из сухого клееного бруса вместо массивной древесины применятся клееная. Для производства сухого клееного бруса необходимы следующие операции:

- предварительная сушка исходного кряжа конвекторным методом с использованием специальных режимов;

- распиловка бревна на доски; сортировка и отбраковка досок); высушивание досок и склеивание специальными экологически чистыми клеями под давлением;

- профилирование и наружная обработка готового бруса специальными составами.

Профиль бруса может быть также различным. Преимущества деревянного дома из сухого клееного бруса заключаются в том, что: качество обработки и точность размеров конструкции позволяют исключить внутреннюю отделку;

- отсутствует трещины и выпадение сучков;

- дом имеет повышенную теплоизоляцию и герметичность конструкции; отсутствует период усадки дома;

- увеличивается несущая нагрузка клееных стропил и балок;

- дом собирают очень быстро, и он обладает высокой экологической чистотой.

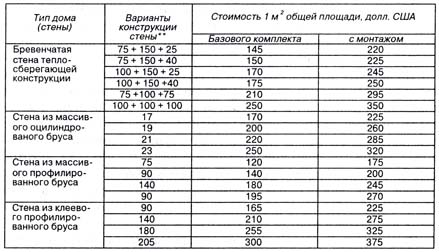

Производство и строительство домов из сухого оцилиндрованного бревна или бруса может сопровождаться дополнительным устройством теплоизолирующей конструкции стен (наружная стена состоит из бруса, утеплителя и внутренней отделочной панели). В этом случае, в отличие от обычных бревенчатых домов, наружная стена выполняется из сухого профилированного бруса (или оцилиндрованного) в сочетании со слоем утеплителя (с отделкой вертикально расположенными досками и пароизоляцией) и внутренней отделочной бревенчатой панелью. Варианты сочетания этих элементов в конструкции стены могут быть различными (таблицы 7.3 и 7.4). В качестве утеплителя используются новые теплоизоляционные негорючие материалы на основе целлюлоза («Виталь») или традиционные минеральная вата, вискозная вата или другие аналогичные материалы.

Таблица 7.3

ВАРИАНТЫ КОНСТРУКЦИИ НАРУЖНЫХ СТЕН И СООТВЕТСТВУЮЩАЯ

ИМ ОРИЕНТИРОВОЧНАЯ КОММЕРЧЕСКАЯ СТОИМОСТЬ 1 м2

ОБЩЕЙ ПЛОЩАДИ ДОМА ИЗ ОЦИЛИНДРОВАННОГО БРЕВНА ИЛИ

ПРОФИЛИРОВАННОГО БРУСА *

Примечание. * Приведены варианты конструкции стен, рассчитанные по нормам теплоизоляции, исходя из комфортных условий проживания в условиях Северо-Западного региона России.